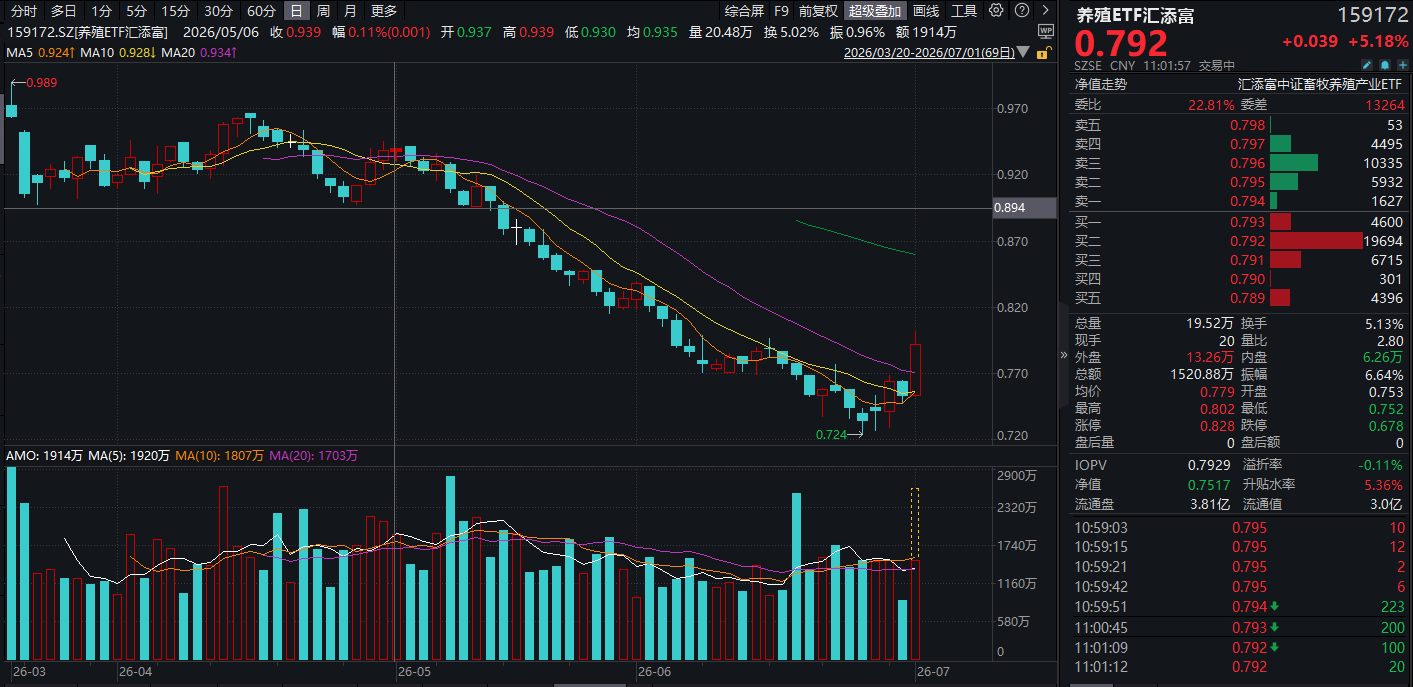

今日,养殖板块强势拉升,全市场“含猪量”更高更纯的养殖ETF汇添富(159172)放量涨超5%,基金规模、流动性持续领先同类!昨日再获资金关注!

成分股业绩方面,6月30日晚间,益生股份披露的2026年上半年业绩预告显示,预计期内实现归母净利润为2.7亿元至3亿元,比上年同期增长4286.61%至4774.01%;预计实现扣非净利润2.68亿元至2.98亿元,比上年同期增长7858.66%至8749.56%;基本每股收益0.19元至0.21元。

益生股份分析,从经营层面来看,2025年公司祖代白羽肉鸡引种量同比增加,带动本期父母代鸡苗销量同比大幅增长。同时,国内白羽肉鸡行业整体供给格局持续偏紧,推动公司父母代白羽鸡苗价格连续三个季度逐季攀升并维持高位运行,父母代鸡苗业务成为公司本期主要利润来源。同时,公司商品代白羽肉鸡苗销售均价同比上涨,盈利水平亦提升。以上因素共同推动公司白羽肉鸡业务整体利润大幅增长。

政策方面,上海市发布《生猪产能综合调控实施方案(2026年修订)》,根据《农业农村部畜牧兽医局关于印发能繁母猪及规模猪场保有量的通知》(农牧便函〔2026〕357号),我市能繁母猪正常保有量为8万头,规模猪场保有量为90个。以2025年末我市能繁母猪存栏量(含域外农场)为基数,结合生产实际,确定各相关区和光明食品集团(域外农场)能繁母猪正常保有量及规模猪场保有量。能繁母猪月度存栏量根据养殖场直联直报平台、上海市畜牧兽医管理系统等监测数据得出。按照生猪产能综合调控要求,将能繁母猪存栏量变动划分为绿色、黄色和红色3个区域,并考虑异常情况,分类采取调控措施。

机构预计6月产能去化有望继续加速,主要源于两个方面,其一是生猪养殖持续深度亏损,5月以来猪价反弹后转为持续震荡回落,进入6月以来,自繁自养和外购仔猪养殖均亏损超过300元/头;其二是仔猪价格,据钢联数据,5月底7公斤仔猪价格逐步滞涨回落,6月中再度回到200元下方,意味着母猪-仔猪环节也进入亏损状态。市场对产能去化及其相应的远期供需改善抱有较大信心,除去经济规律即低价刺激之外,还有政策层面的因素,6月生猪反内卷政策已经转向执行落地,已经下达硬性指标,并提出“四个带头”,后期政策效果或逐步显现。(广州期货)

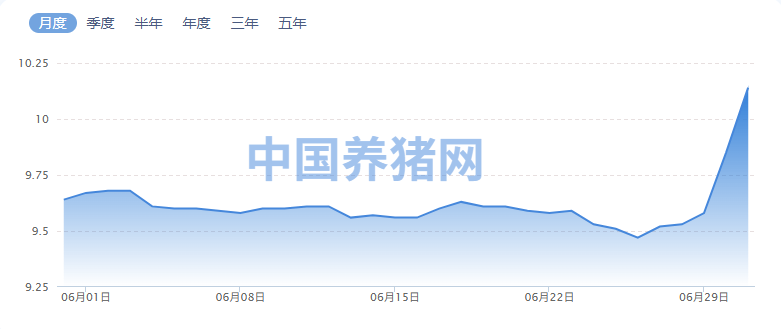

据中国养猪网,截至7月1日,生猪(外三元)10.14元/公斤(+0.29元),生猪(内三元)10.20元/公斤(+0.19元)。猪粮比4.26:1,持续低于5:1一级预警线,行业整体仍处深度亏损区间。

图:外三元走势图

国家统计局发布2026年6月中旬流通领域重要生产资料市场价格变动情况,对全国流通领域9大类50种重要生产资料市场价格的监测显示,6月中旬与6月上旬相比,15种产品价格上涨,32种下降,3种持平。其中生猪(外三元)价格为9.5元/千克,环比持平。

养殖ETF汇添富(159172)标的指数权重股多数飘红:益生股份、新希望、天邦食品涨停,牧原股份涨超7%,温氏股份、正邦科技涨超6%,金字火腿、海大集团涨超4%。

注:标的指数权重股仅做展示,不作为个股推介。

【仔猪价格再创阶段性新低,生猪养殖周期反转蓄势】

长江证券认为,仔猪价格创新低叠加出栏体重持续下降,板块周期反转在即。截至6月23日,7公斤断奶仔猪价格157元/头,同比下降64%,环比下降13%,在行业自繁自养商品猪陷入深度亏损的基础上,仔猪价格再创新低将加速行业资金流失,随着本轮周期亏损时间的进一步拉长,当前阶段生猪养殖板块股价位置以及猪价位置均处于历史底部。现阶段行业出栏均重已出现数周下降,同时仔猪价格跌破成本,怀孕淘汰母猪迹象均已增加。钢联和涌益的5月能繁母猪存栏数据均显示养殖产能去化进入全面加速阶段。

(长江证券20260630《仔猪价格再创阶段性新低生猪养殖周期反转蓄势》)

【以史为鉴,看2026年猪周期新变化】

申万宏源证券通过复盘2023年猪周期磨底历程,系统对比其与当前2026年的行业基本面与结构变化,认为产能加速去化势在必行,建议重视板块历史底部的配置机会。

2026年上半年行业景气深度探底,板块表现低迷。26H1是周期筑底之年,猪价震荡探底并创20年新低,养殖端持续深度亏损,亏损时长已超9个月。前期高位能繁母猪存栏叠加生产效率提升,导致供给过剩矛盾尖锐。4月末高层会议明确“稳定生猪价格”确立政策底,但5-6月猪价仅维持9-10元/公斤低位震荡,困境反转尚待动能累积。

同为底部磨底之年,2023年对当前的周期研判具有一定的参考意义。2023年全年外三元生猪均价约15.0元/公斤,同比下跌19.3%。核心矛盾在于产能过剩带来的供给增加:2022年能繁母猪存栏持续高于4100万头正常保有量,2023年生猪出栏达7.27亿头,创历史新高。养殖效率跃升,压栏增重与二次育肥形成的活体库存与冻品库存共同放大供给压力。消费端则受后疫情时代结构性疲软影响,人均猪肉消费量见顶回落,传统旺季价格支撑乏力。股价层面全年呈现“强预期、弱现实”的博弈格局,直至年末养殖亏损加剧叠加部分省份疫情,产能去化加速,方触发板块于10月后触底回升。

复盘来看,2023与2026年的共性特征不可忽视,也有结构性差异值得分析。两轮周期均处于周期下行磨底阶段,核心原因均为前期产能充裕导致的供给过剩。但2026年行业有诸多差异性特征:

(1)消费端总量进一步收缩,且猪肉消费结构正处于中长期的趋势变化中;

(2)养殖效率提升,对冲能繁母猪收缩效应,拉长周期底部时长;

(3)成本中枢系统性下移,行业平均完全成本优化22%左右,头部企业降本幅度更大;

(4)竞争格局寡头化,2025年CR10进一步提升至29.7%。头部企业凭借低成本与强融资能力维持产能,中小主体加速退出;

(5)养殖主体财务压力分化,头部企业韧性突出,杠杆水平与债务期限结构改善;但尾部产能杠杆高企,行业分化显著;

(6)政策干预主动化,市场工具成熟中。2026年政策下调能繁母猪正常保有量,强化逆周期调节;同时生猪期货深度融入产业经营,成为产能规划与出栏节奏的重要预判依据。

申万宏源证券指出,产能加速去化势在必行。当前产能去化已具备充分的内外部条件。

内生层面,商品猪与仔猪双重亏损持续侵蚀现金流,7kg仔猪价格已跌破成本线,种猪场陷入亏损;淘汰母猪均价与折扣比例下行,直观印证市场悲观预期与低效母猪淘汰提速。

外生层面,5月农业农村部颁布《生猪产能综合调控实施方案(2026年修订)》,将调控目标从“稳总量”转向“稳周期、优结构、提质量”,下调正常保有量并建立分级预警机制;产能综合调控部署视频会进一步明确要求大型养殖企业带头压减产能、严控二次育肥、淘汰弱仔猪。与此同时,产业端已现加速出清信号:部分企业暂停扩张项目、处置低效资产,甚至发生主体破产清算。数据显示,3-5月淘汰母猪屠宰量同比增长16.2%,能繁母猪存栏自2025Q2高点已调减3.4%,虽仍低于历史周期平均去化幅度,但去化趋势明确,当前周期向上动能正持续累积。

(申万宏源证券20260630《以史为鉴,看2026年猪周期新变化》)

【布局“猪周期”,养殖ETF汇添富(159172)“含猪量”更高更纯!】

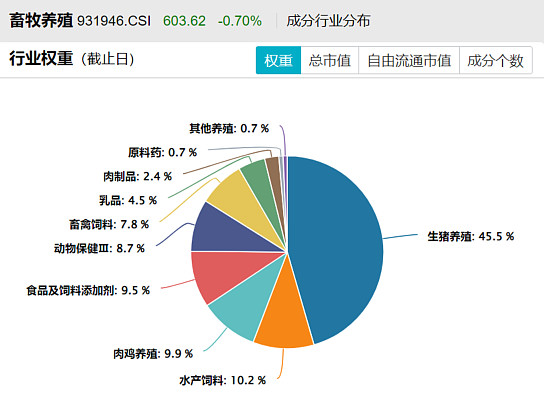

“猪周期”大机会来了?养殖ETF汇添富(159172)跟踪中证畜牧养殖产业指数,在同标的指数ETF中规模大幅领先,生猪养殖权重高达45.5%,全市场领先!

注:“生猪养殖”根据申万三级行业划分,权重数据截至2026/05/31。

注:指数申万三级行业分类,权重数据截至2026/05/31

养殖ETF汇添富(159172)标的指数成分股集中度高,囊括各细分领域龙头。截至2026年5月末,养殖ETF汇添富(159172)标的指数(中证畜牧养殖产业指数(931946))前十大权重股占比合计为67.07%,其中第一、第二大重仓股——温氏股份和牧原股份,合计占比高达近28%,重仓A股优质“生猪龙头”;此外,指数重仓股还包括饲料加工龙头海大集团(占比9.11%)、大北农(3.26%),以及乳制品龙头伊利股份(3.29%)。

注:指数权重股仅做展示,不作为个股推介。