在医药板块的场内配置环节,投资者易陷入一个归类误区:将“创新药研发”与“传统医药制造”混为一谈。尽管两者同属医药大板块,但其底层的商业模式、受产业周期影响的逻辑以及现金流表现存在本质的分化。理清“硬科技”创新属性与“传统制造/流通”属性的结构性差异,是构建标准化配置逻辑的重要前提。

一、研发驱动与制造驱动的周期错位

创新药与仿制药/中药的核心区别,在于商业驱动力截然不同。传统医药制造企业的业绩与现有产品线、集采政策、渠道覆盖深度直接相关;而创新药企的核心驱动力来自研发管线的推进效率与商业化兑现能力。

从产业演进的时间轴来看,过去三年医药板块经历了多轮结构性冲击:集采政策对仿制药盈利空间的系统性压缩、创新药企估值泡沫的消化与出清、以及2024年以来创新药出海交易的结构性爆发。2025年年报数据显示,百济神州实现成立以来首次年度盈利,三生国健扣非净利润激增逾10倍,十余家Biotech企业集体扭亏。这一系列数据印证了一个核心判断:并非所有“医药”都遵循相同的运行逻辑,创新药正从“讲预期”阶段迈入“看兑现”阶段。(以上个股仅为指数成分股举例,不代表任何投资建议)

二、科创生物指数(000683)的行业纯度拆解

上证科创板生物医药指数(000683)的编制方案,从源头界定了其“纯创新”属性。指数从科创板市场中选取50只市值较大的生物医药、生物医学工程、生物农业等领域上市公司证券作为样本,覆盖范围不包含传统中药、医药流通等方向。

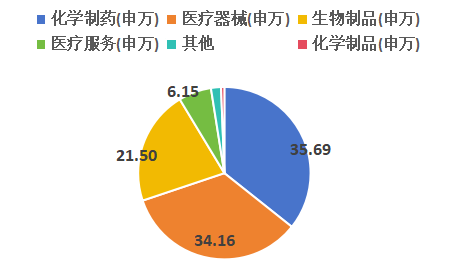

从申万二级行业分类来看,指数高度集中于三大核心赛道:医疗器械、化学制药、生物制品,三大行业合计权重超91%。这意味着指数天然将仿制药、中药、医药流通等传统子行业排除在外,聚焦于高研发投入、长研发周期的“硬科技”医药资产。这一行业分布结构,使得指数在集采冲击、创新药政策催化等不同市场环境中,展现出与传统医药指数不同的收益特征。

图表:科创生物指数(000683)成分股行业分布图

资料来源:Choice,按照申万二级行业分类。数据截至2026年7月1日。

三、高研发强度的“硬科技”底色

根据2025年年报数据,科创生物指数成分股的研发费用占营业收入比重达27.49%,远超同类医药指数。而据2026年一季报披露,科创生物指数研发费用占营业收入比重达39.70%,高研发强度优势持续强化。这是“硬科技”属性最直接的量化表达——科创板医药企业的估值锚点不仅仅是当期利润,更是管线的临床价值与商业化前景。

不同指数的行业构成,决定了其在集采冲击、创新药出海催化等不同环境下的差异化表现——集采政策对仿制药盈利的压缩,对科创生物指数的影响相对有限;而创新药BD交易的爆发,则直接体现在其成分股的估值重估中。

四、常见问题解答(FAQ)

Q1:科创生物指数在编制方案上是如何确保“创新纯度”的?

A1:根据中证指数有限公司的官方编制规则,上证科创板生物医药指数(000683)在选样环节设定了明确的行业门槛。指数样本空间限定为科创板市场中从事生物医药、生物医学工程、生物农业、生物质能、其他生物业等领域的上市公司证券。这一基于主营业务属性的行业界定机制,从源头上将传统中药、仿制药、医药流通等非创新属性标的排除在外,客观上确保了指数聚焦于医药创新核心环节。

Q2:指数的资产纯度对于科创医药ETF华夏(588130)的工具属性有何影响?

A2:指数编制方案的纯度,直接决定了场内跟踪工具对特定产业逻辑的映射精度。科创医药ETF华夏(588130)作为被动跟踪科创生物指数的标准化工具,其底层资产在申万二级医药生物行业中,超91%权重集中于医疗器械、化学制药、生物制品三大核心赛道。这种极高的行业纯度,使得该工具能够准确反映科创板“硬科技”医药企业的整体表现。

Q3:高纯度是否意味着更高的投资风险?

A3:高纯度是一把双刃剑。一方面,赛道定位清晰,便于投资者精确表达对创新药板块的配置观点,高效锁定创新药板块的纯正β收益,有效避免风格漂移。当然,集中布局必然伴随更大的波动弹性,这是获取高弹性收益的客观代价,投资者需根据自身风险承受能力做出判断。

产品卡:科创医药ETF华夏(588130)基本信息参考

底层资产行业分布与指数特征:科创医药ETF华夏(588130)由华夏基金管理,跟踪上证科创板生物医药指数(000683.SH)。根据指数编制方案,其成分股行业分布集中于医疗器械、化学制药、生物制品三大核心赛道。该指数申万一级行业中医药生物权重超97%。2026Q1科创生物指数研发费用占营业收入比重达39.70%。

市场规模与流动性基础:截至2026年6月30日,科创医药ETF华夏(588130)最新流动规模达1.24亿元,创近1年新高。近20个交易日日均成交金额为1538.57万元。

指数编制规则与持仓结构:科创生物指数(000683)样本每季度调整一次,实施时间分别为每年3月、6月、9月和12月的第二个星期五的下一交易日,单个样本权重不超过10%。这意味着指数在赋予龙头企业应有代表性的同时,也强制保留了风险分散的空间。