7月1日,多家造车新势力交出6月成绩单。

对比5月“9家深陷3万魔咒”的格局,6月新势力市场呈现出几个显著变化:

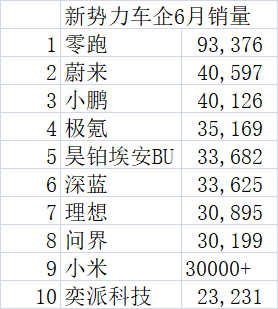

其一,销量天花板从8万级跃升至9万级。零跑以93376台的成绩,将新势力单月销量纪录推至前所未有的高度。头部新势力在规模量级上对传统巨头的不断逼近,意味着中国汽车产业新旧势力的竞争可能在今年进入攻守易位的新阶段。

其二,4万级阵营从“空档”变为“两席”。蔚来和小鹏双双突破4万大关,新势力第二梯队再次发起“3万级”到“4万级”的跨越式冲击。

其三,极氪、理想、问界、小米仍在月销3万级阵营胶着缠斗,但增程产品的市场份额出现下滑趋势。新能源整体渗透率持续攀升,纯电和增程的技术路线分化,正为下一阶段的车市竞争埋下伏笔。

头部车企向上突破

零跑汽车6月全球交付93376辆,同比增长95%,上半年累计交付达356487辆。新势力销量天花板进一步打开。

4万级阵营从“空档”变为“两席”。蔚来和小鹏双双突破4万大关,标志着新势力第二梯队开始从“3万级”到“4万级”的跨越。

蔚来公司6月交付新车40597辆,创今年以来新高,同比增长62.9%,环比增长7.7%。蔚来公司在上半年基本完成新车上市和车型焕新,多品牌矩阵优势开始显现。其中蔚来ES9历时30天达成一万辆新车交付,第三代蔚来ES8也实现第十二万辆新车交付,蔚来在高端市场的地位进一步得到巩固。

小鹏集团6月共交付新车40126辆,同比增长15.9%,环比增长24.8%。6月,小鹏GX 单月交付6739辆,并于7月1日迎来第10000辆整车下线。

3万级阵营缠斗

根据乘联分会近日数据,6月1日~21日新能源车市场零售58.3万辆,同比下降10%,环比增长11%。这也意味着,如果6月没有出现环比增长,则跑输了大盘。

6月,多家新势力车企仍然在3万级阵营苦苦缠斗,理想、问界和奕派科技环比出现下滑。

极氪6月交付35169辆,同比增111%,环比增2.3%。

深蓝汽车6月全球销量33625辆,同比增长12.5%,环比微增1.1%。

理想汽车6月交付30895辆,同比下降14.84%,环比跌7.4%。理想已连续三个月环比下滑。

6月23日,全新理想L8正式发布,这款增程大五座将于7月与蔚来ES8纯电大五座短兵相接。而在产品对决之前,围绕纯电与增程的技术路线之争,双方高管早在6月便已隔空开火,为这场正面碰撞提前埋下伏笔。

鸿蒙智行6月全系交付50624辆,问界仍是主力担当。问界品牌交付30199辆,在鸿蒙“五界”中占比约为6成。但对比5月销量,问界6月环比跌12%。

“五界”中,尚界Z7在6月实现了交付超过1万辆。这也意味着,尊界、智界和享界“三界”销量总和在10000辆左右。

昊铂埃安BU6月销量33682辆,同比增长21%,环比微增1.6%。

小米汽车本月官方交付口径仍为“30000+”辆。

奕派科技6月交付23231辆,环比跌6.4%。

进入到6月,前十的门槛已经进入到2.3万辆。部分传统车企孵化的品牌仍然在低位运行。岚图汽车6月交付14223辆,同比增长41%,环比亦有微增。上汽智己和阿维塔尚未公布销量。

从供给端看,当前车市的产品同质化依然严重,但头部品牌的规模效应正在加速显现。在原材料价格持续波动的背景下,月销量能否突破关键阈值,直接关系到成本分摊能力和品牌生存空间。

与此同时,市场已从百花齐放步入优胜劣汰的深水区,品牌竞争进入加速收敛阶段。

咨询公司艾睿铂6月底发布2026年《全球汽车展望》称,在中国市场现有的30家专供新能源车的企业中,预计将仅有7家能在2030年实现盈亏平衡。该机构认为,未来几年行业整合预计将进一步加速,竞争力较弱的企业可能会退出市场,或成为并购标的。