7月首个交易日,三大指数涨跌不一,创业板指、科创50指数震荡调整。截至收盘,沪指涨0.44%,深成指跌0.53%,创业板指跌1.89%。全市场超4300只个股上涨,逾200只个股涨停。沪深两市成交额3.66万亿元,较上一个交易日放量3862亿元。盘面上,市场热点快速轮动。从板块来看,制冷剂、家禽、化学制药、农林牧渔、证券等行业以及概念涨幅居前;CPO、玻纤、激光产业、非金属材料、半导体、电子等行业以及概念跌幅居前。

(图源:南财金融终端)

复盘6月行情,A股市场三大指数集体上涨,科创综指续创历史新高,当月沪指累计涨0.63%,深成指累计涨4.05%,创业板指累计涨7.55%,科创综指累计涨21.72%。在行业方面,本月资金聚集效应明显,申万31个一级行业中仅有6个行业实现了上涨,涨幅前三分别是:电子(27.73%)、建筑材料(15.37%)、通信(11.33%);有25个下跌行业,煤炭(-15.30%)跌幅最大,公用事业(-14.13%)、商贸零售(-13.28%)跌幅居前。

7月接下来还会演绎怎样的行情?机构看好的“金股”有哪些?又给出了哪些配置建议?接下来,我们一起来看看。

一、业绩分化加大市场波动,科技成长仍为市场核心主线

据不完全统计,目前已有30余家券商发布了7月投资组合和最新市场观点。

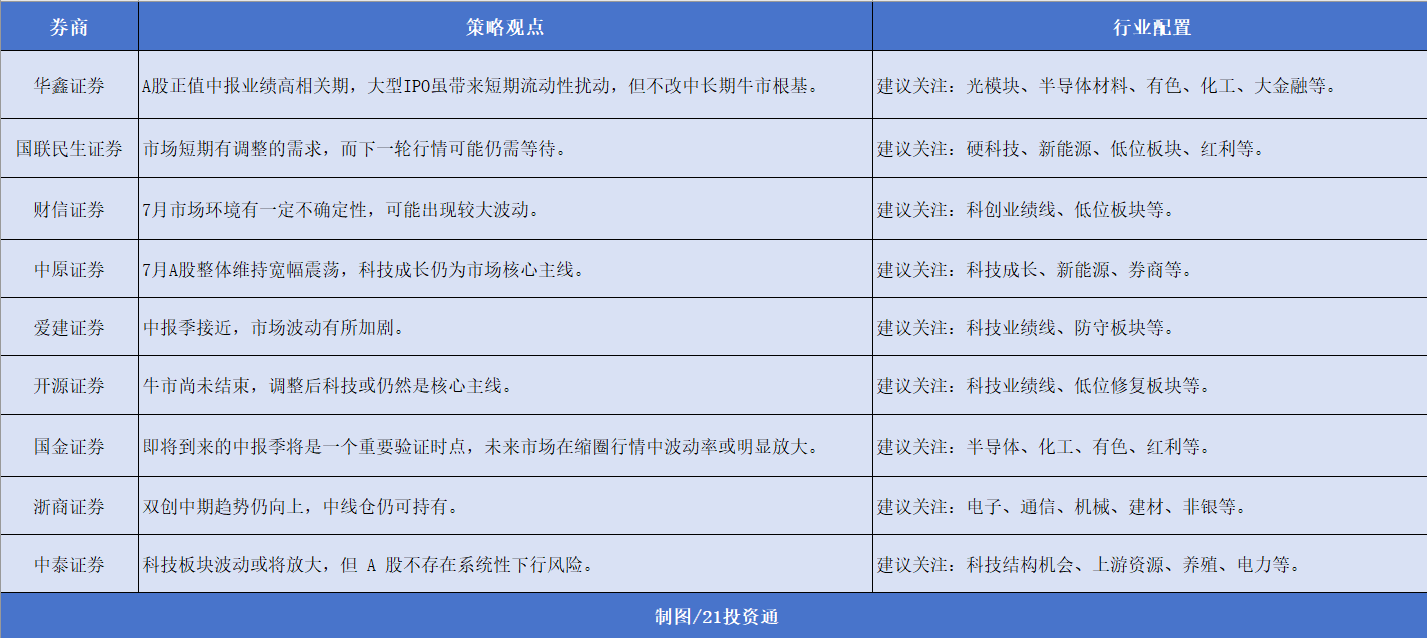

纵观这些报告,多家机构认为7月市场或出现较大波动,科技成长仍为市场核心主线,建议关注中报业绩落地情况。

中原证券认为,展望7月,科技成长仍为市场核心主线。利多层面,AI大模型与半导体产业趋势明确,叠加陆家嘴论坛政策红利、中报业绩窗口期及下旬重要会议政策定调,形成产业、政策、业绩共同支撑。利空层面,科技板块高换手、交易拥挤,存在获利回吐压力。多空交织下,A股整体维持宽幅震荡,资金持续向中报业绩可兑现的科技细分赛道集中。

财信证券表示,展望7月,市场环境有一定不确定性,利好因素主要在于:一是资金面上,6月为季末+上半年末,资金面压力较大,7月后迎来传统“五穷六绝七翻身”流动性修复窗口,有利于市场估值修复;二是业绩驱动下相关板块持续性或改善,6月为业绩真空期,资金更多以筹码博弈为主,而7月开始进入中报业绩预告披露期,资金在业绩驱动的支撑下做多信心更足,相关板块的持续性也将更好,有利于市场情绪改善;市场也面临多方面制约因素:一是美联储政策偏鹰,或对高位的全球科技资产产生估值压制;二是AI科技巨头业绩有不确定性,若不及预期可能引发资金“杀业绩”。基于上述分析,7月市场可能出现较大波动。

中泰证券指出,向后看,科技板块波动或将放大,但A股不存在系统性下行风险。长鑫科技科创板IPO获批,申购缴款阶段将大规模冻结存量资金,上市交易后有望重构半导体板块估值体系,引发科技板块内部资金调仓腾挪,加剧结构性波动;叠加7月中报业绩预告密集披露,科技板块内部业绩分化将进一步放大行情波动。另一方面,国内稳增长政策持续发力,经济运行整体平稳,基本面支撑坚实,同样不构成较大的流动性风险。

在板块方面,梳理多家机构观点,多数建议关注以下几个方向:

(1)科技内部具备盈利验证和边际改善的方向:国产算力、半导体等;

(2)科技外溢带来的新景气方向:电力设备、新能源发电、储能、能源金属等细分领域;

(3)阶段性再平衡中具备修复弹性的方向:有色、化工、医药、养殖等。

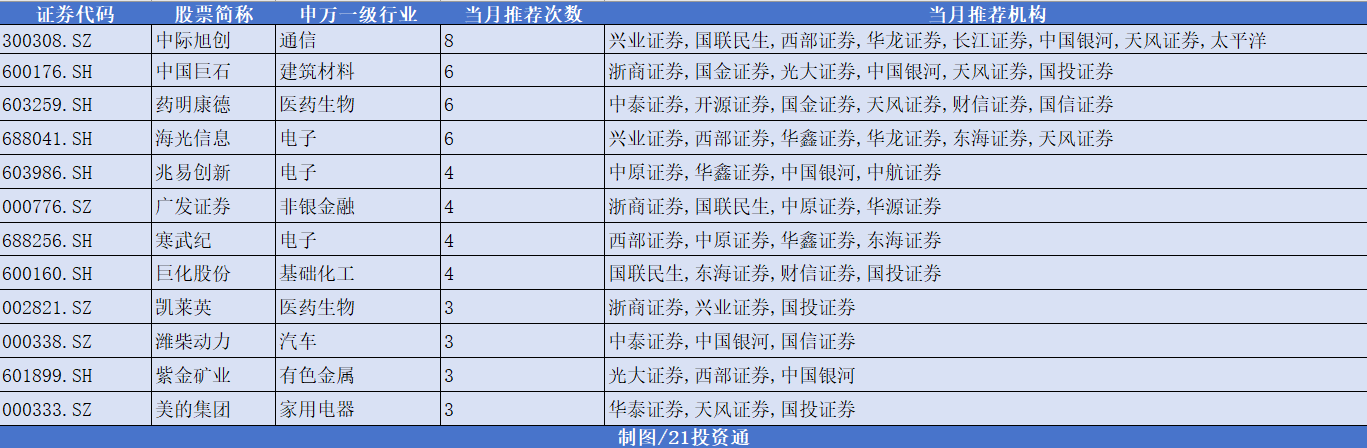

二、7月金股:机构扎堆推荐中际旭创

在统计的30余家券商7月金股中,中际旭创获机构高达8次推荐;中国巨石、药明康德、海光信息紧随其后获6次推荐,兆易创新、广发证券、寒武纪等股也被多次提及。

部分推荐情况如下:

1.中际旭创(300308.SZ)

西部证券:

(1)短期来看,公司二季度财报即将披露;NPO新订单或将下达;

(2)中长期来看,Agent推理需求的爆发推动AI算力需求持续高增长,光互连在scaleout、scaleup和scaleacross场景都有较大的应用延展性,应用场景逐渐丰富。互联带宽、时延的要求持续升级带动光互连技术持续升级,带来量价齐升的成长机会。

长江证券:

(1)公司为全球数通光模块龙头,研发实力强劲,从100G开始持续保持份额领先;

(2)海外产能布局充分,泰国工厂产能加速上量;

(3)针对硅光、薄膜铌酸锂、相干、CPO/OIO封装等前瞻技术布局充分,其中硅光方案份额显著领先同业;

(4)对内管理治理强化,推动良率改善,降本增效,净利率有望持续提升。

2.中国巨石(600176.SH)

浙商证券:

(1)AI相关高速高频PCB需求的爆发,直接拉动Low-DK1/2代布、Low-CTE等高端电子布在整机使用量和价值量上显著提升,而受制于高端电子纱及织布机的产能投放节奏,特种电子布供不应求的局面有望持续到2027年;

(2)随着国内外头部企业纷纷将资源倾斜给高端电子布生产,普通电子布产能被动收缩,上半年以薄布、极薄布为代表的普通布价格实现连续普涨,而考虑到当前产业链库存保持在较低水平,电子布下半年仍有涨价预期。

国金证券:

(1)传统电子布涨价持续超预期,业绩同环比高增;

(2)除织布机短缺外,AI服务器混压带来大量薄布需求,需求同样超预期。

3.药明康德(603259.SH)

国金证券:

(1)国内BD持续升温,行业已进入内外需共振、新分子放量、订单与业绩逐季改善的新一轮复苏上行周期;

(2)公司为全球领先的一体化、端到端新药研发与生产服务平台,独具特色的一体化CRDMO模式可有效实现前端与后端高效联动;

(3)公司深度参与快速放量的新分子领域GLP-1,在处于全球临床阶段的GLP-1候选药物中,公司支持了36个小分子药物中的12个,56个多肽药物中的11个,后续增长动能强劲。

国信证券:

(1)公司是全球CRDMO一体化龙头,深度受益于全球创新药研发需求回暖,Tides业务放量增长,在手订单充足,产能持续扩张,盈利增速明确,当前估值具备性价比优势。

4.海光信息(688041.SH)

西部证券:

(1)在互联网客户、政企客户积极建设AI基础设施,加大资本开支投入的背景下,随着公司新一代产品的落地和商业化,公司有望凭借基础软件栈的竞争优势持续扩大市场份额,实现弹性较大、确定性较高的增长。

华龙证券:

(1)海光信息以CPU+DCU双轮驱动,2025年收入/利润高增兑现,2026年Q1继续高增(营收+68.06%);

(2)DCU已在20+行业、300+场景落地,自研软件栈新升级并开放,面向超节点与分布式训练/推理的系统化能力加速完善,生态协同与客户结构持续优化。

5.兆易创新(603986.SH)

中原证券:

(1)公司为国内存储器及MCU头部企业。公司的存储器产品持续丰富,产品的市占率不断提升,有望受益于行业上行周期;

(2)公司还在不断丰富MCU产品线,完善汽车MCU产品布局,迎来行业性涨价浪潮。

中航证券:

(1)存储龙头,行业上行周期,产品量价齐升,有望持续受益;

(2)产品结构不断升级,发力AI端侧,定制化存储方案进展积极。

6.广发证券(000776.SZ)

国联民生证券:

(1)财富管理转型深化,大资管业务优势稳固;

(2)ROE表现亮眼,基本面向好趋势下,公司估值有望修复。

浙商证券:

(1)公司是业务结构均衡、盈利能力优秀的大型综合类券商,财富管理布局领先,资管业务优势突出,投行业务逐渐回归正轨。

(2)当前公司估值仍处于历史较低区间,且低于券商板块平均水平,在头部券商中具备较强估值修复空间。

(来源:华鑫证券、国联民生证券、财信证券、中原证券、爱建证券、开源证券、国金证券、浙商证券、中泰证券、兴业证券、西部证券、华龙证券、长江证券、中国银河、天风证券、太平洋、光大证券、国投证券、国信证券、东海证券、中航证券、华源证券、华泰证券)