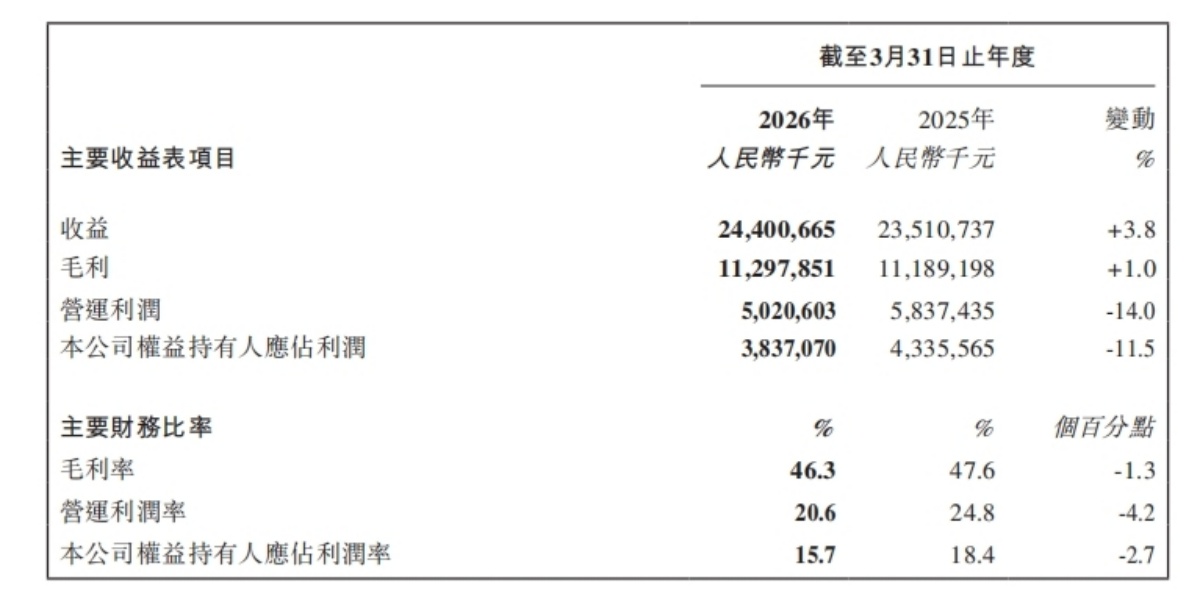

【大河财立方记者郝楠楠】6月30日,中国旺旺(00151.HK)交出2025财年成绩单。总营收244.01亿元,同比增长3.8%,营收创历史新高;归属于母公司股东的净利润38.37亿元,同比下滑11.5%。

营收在涨,利润在跌,“增收不增利”的现象,折射出这家国民品牌在成本上行与渠道变革中的经营阵痛。

增收不增利,成本、费用两头挤压

2025财年(2025年4月1日至2026年3月31日),旺旺集团总营收244.01亿元,同比增长3.8%。

利润端的数据承压明显。2025财年实现归母净利润38.37亿元,同比减少11.5%;净利润率15.7%,同比下降2.7个百分点;营运利润50.21亿元,同比下降14.0%,营运利润率20.6%,收缩4.2个百分点。利润下滑的速度,远快于营收增长的速度。

具体来看,利润压力主要来自两方面。

成本端,旺旺集团2025财年毛利率为46.3%,同比下降1.3个百分点;销货成本131.03亿元,同比上升6.3%。财报称,进口全脂奶粉与棕榈油单位耗用成本分别同比上升中双位数和低双位数,直接侵蚀毛利空间。虽然白砂糖、明胶、原纸等原料成本有所下降,但未能对冲核心大宗原料的涨价压力。尤其是全脂奶粉,是旺仔牛奶等核心乳饮料的关键原料,其成本上行对乳品饮料板块的冲击尤为直接。

费用端,2025财年,旺旺集团整体营业费用(分销成本与行政费用合计)攀升,同比增加14.2%。其中,分销成本35.40亿元,净增加5.13亿元,同比大增16.9%;广促费用占营收比达3.8%,同比上升1.1个百分点;也就是说,旺旺集团在以更大幅的推广换销量。此外,行政费用由2024财年的30.08亿元增加至33.52亿元。

旺旺集团在财报中坦言,这是集团内部组织优化改造、按产品类别设立事业部后,人力成本增长所致。同时,为提升在不同消费者群体中的认知度和接受度,以及不同市场类型和潮流文化中的曝光度与知名度,开展了多维度、多种类的跨界合作与营销活动,市场推广投入大幅增加。

成本涨、费用涨,利润随之被压薄。增收不增利的背后,是旺旺集团在变革期不得不支付的转型成本。

旺仔牛奶增长受限,休闲食品营收涨10.4%

分品类看,旺旺集团三大业务板块走出了不同的曲线。

休闲食品类是最大亮点。2025财年,休闲食品营收59.15亿元,同比增长10.4%,在三大业务类中增速最高。休闲食品类毛利率45.8%,同比上升1.3个百分点,白砂糖、原纸等原料成本下降是主要拉动。其中,在零食量贩、电商等新兴业态和渠道的协同发力下,糖果小类全年营收创下历史新高。

米果类营收约59.36亿元,同比增长0.5%;毛利率45.1%,同比上升1.0个百分点,主要由于平均售价较高的礼包类产品带动了整体毛利上行。

作为旺旺集团的主力板块,乳品及饮料类2025财年营收达到了123.42亿元,占总营收约51%,同比增长1.9%;毛利率同比下跌2.6个百分点至47.1%,进口全脂奶粉成本上行是一大拖累。

值得注意的是,板块内部明显分化:饮料及其他小类营收同比增长近40%,成为板块增长引擎。其中,多个新品如儿童纯牛奶营收已突破亿元,酸奶、巧克力牛奶、香蕉牛奶等营收也均突破3000万元。标志性大单品旺仔牛奶营收同比微跌0.3%,增长受限。

旺仔牛奶用红罐包装和那句“再看,再看我就把你喝掉”的广告语,刻进了用户的记忆。但经典的另一面是,卖了几十年,旺仔牛奶增长的天花板越来越清晰。旺仔牛奶营收下降的背后,常温乳品市场整体低迷只是一层原因,旺仔牛奶能否给新一代消费者新的选择理由,是另一重关键。

张毅告诉记者,从艾媒咨询消费调查情况来看,旺仔牛奶增长遇阻主要是两个方面,一是产品配方与目标消费群体的需求有一定偏差,二是营销的年轻化相对比较保守。

记者看到,旺仔牛奶配料表首位为80%的复原乳(由水、全脂乳粉、炼乳构成),其次为水、白砂糖、食品添加剂等,在当前国内乳品市场鲜奶化、低糖化的消费趋势中,旺仔牛奶与新一代消费者的偏好之间,显然隔着一段距离。

“品牌亟须改良这个核心单品、更新IP,从而稳住基本盘。”张毅说。此外,聚焦核心品类的同时,持续开发新产品,旺旺集团应围绕乳品、零食现有优势赛道去做拓展,依托核心品类孵化细分的新品,拒绝无序的跨界,同时贴合健康化、小包装化消费需求。

零食量贩渠道营收占比达15%,规模与利润如何兼得

渠道结构的变化,是旺旺集团业绩的另一看点。

2025财年,占集团总营收比近七成的传统批发和现代渠道营收较2024财年同比衰退。但零食量贩营收较上一财年同比高速成长,已占集团总营收约15%。

开拓新兴渠道并非全然利好。零食量贩具备高周转、低毛利的经营特性,会整体拉低产品平均售价,稀释综合毛利率。旺旺集团财报将本次毛利率下滑的原因之一归于“销售组合变动”,而渠道结构调整正是该项变动中的关键影响因素。

持续布局零食量贩渠道,应该如何平衡规模与利润两大目标?张毅提出,量贩渠道规模扩张一般依托平价引流产品吸纳客流、做大营收体量,再推出渠道专属高毛利定制产品,对冲标品带来的盈利损耗,以此增厚营收。同时,要依托集中采购、区域仓储配送、现款结算等模式压缩综合成本,辅以多渠道协同运营,形成综合经营策略,在拓展规模的同时同步修复盈利水平。

7月1日,大河财立方记者就利润下滑原因、旺仔牛奶增长策略及零食量贩渠道布局等问题,联系旺旺集团进行采访,截至发稿未获回复。