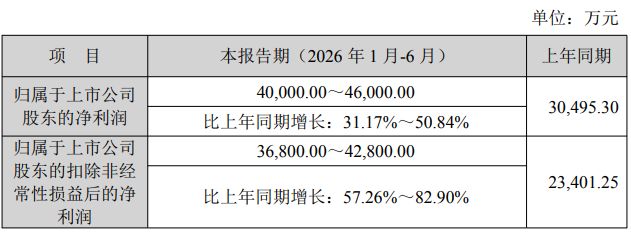

金力永磁(SZ300748,股价30.95元,市值425.74亿元)7月1日晚间发布2026年半年度业绩预告。公司预计上半年实现归母净利润4亿元~4.6亿元,同比增长31.17%~50.84%;实现扣非净利润3.68亿元~4.28亿元,同比增长57.26%~82.9%。

图片来源:金力永磁半年报预告

金力永磁在公告中称,本次业绩预告相关数据是公司财务部门初步测算的结果,未经审计机构审计。公司将在2026年半年度报告中详细披露具体财务数据。

二季度归母净利润环比预增

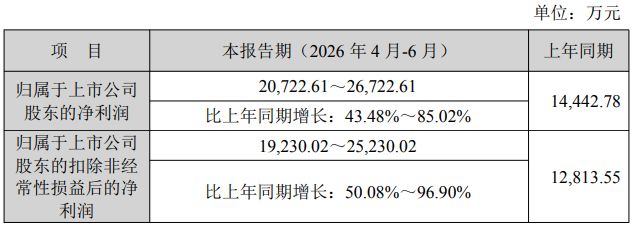

《每日经济新闻》记者注意到,不同于其他多数公司,金力永磁在上半年业绩预告中还单独披露了市场更为关注的2026年第二季度业绩预计情况。

具体来看,金力永磁预计2026年第二季度实现归母净利润约2.07亿元~2.67亿元,同比增长43.48%~85.02%,上年同期约1.44亿元;预计实现扣非净利润约1.92亿元~2.52亿元,同比增长50.08%~96.90%,上年同期约1.28亿元。

图片来源:金力永磁半年报预告

据金力永磁2026年一季报,公司当季实现归母净利润1.93亿元,实现扣非净利润1.76亿元。据此计算,金力永磁预计今年第二季度归母净利润的环比增幅为7.5%~38.62%。

图片来源:金力永磁2026年一季报

据Wind金融终端,2025年四季度和2026年一季度,金力永磁的扣非净利润已经出现连续两个季度的环比下滑。因此,如果今年二季度扣非净利润如公司预期般增长,金力永磁二季度单季度的盈利能力将较一季度实现正向的环比修复。

上半年新增1.21亿元股份支付及财务费用

对于今年上半年业绩的同比预增,金力永磁称,主要系公司巩固新能源及节能环保领域的优势地位,积极开拓新兴市场,营收预计同比增长约30%。其中,在新能源汽车及汽车零部件领域,营业收入同比增长约30%;在机器人及工业伺服电机领域,营业收入同比增长约90%,具身机器人电机转子产品已有小批量交付。

金力永磁还称,公司预计今年上半年非经常性损益对净利润的影响金额约3200万元,而去年同期非经常性损益(税后)为7094.05万元。

记者注意到,今年上半年,受多项资本市场运作及激励计划影响,金力永磁当期费用出现非经营性的较大幅度攀升。上半年因A股、H股股权激励以及H股可转债发行,导致金力永磁相关的股份支付费用、财务费用等费用合计约1.21亿元。由于去年同期并无此类费用支出,这1.21亿元的新增成本对报告期内的归母净利润表观增速造成了明显的压制。

金力永磁在业绩预告中还提及,报告期内,公司管理层秉承坚持客户导向,聚焦磁材主业,按期新建2万吨产能等年度经营方针。公开资料显示,公司在2025年底如期建成了4万吨/年磁材产能,全年实际产能3.8万吨,产能利用率超90%。上述提及的新建2万吨产能,对应的是公司于2025年1月提出并开工建设的包头三期“年产2万吨高性能稀土永磁材料绿色智造项目”。根据公司此前的公开回应,该部分扩建产能将分批逐步释放。预计至2027年底,公司磁材总产能将达到6万吨/年。

记者注意到,报告期内,国内部分头部稀土永磁企业前期的扩产项目正陆续进入达产期,市场整体产能供给有所增加。在产业链上下游方面,新能源汽车等终端应用领域的需求持续存在;而在成本端,上游稀土原材料(如氧化镨钕、镨钕金属)价格在报告期内呈现宽幅波动的客观走势。在此行业供需及原材料价格变化的背景下,金力永磁上述2万吨新建产能逐步释放后的实际产能利用率及盈利转化情况,仍有待市场进一步观察。