《科创板日报》7月2日讯(记者史士云)在闯关港股未果后,专注于结构性心脏病介入领域的上海纽脉医疗科技股份有限公司(以下简称“纽脉医疗”)转战A股,日前,该公司的科创板IPO已获得受理。

2021年8月,纽脉医疗曾首次递交港股上市申请,拟在香港联交所主板挂牌上市,前后历经三次递表后,最后因外部环境变化及战略调整,终止了港股上市。

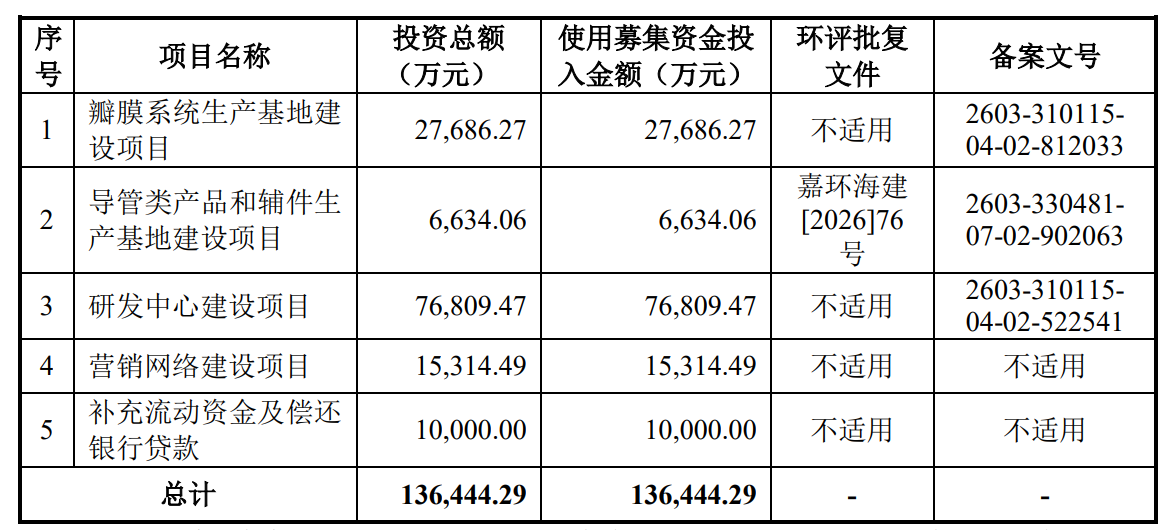

此次纽脉医疗科创板IPO采用第五套上市标准,共计拟募集资金13.64亿元,将主要用于瓣膜系统生产基地建设项目、导管类产品和辅件生产基地建设项目、研发中心建设项目、营销网络建设项目和补充流动资金及偿还银行贷款。

虽然手握首款国产球扩式经导管主动脉瓣置换系统等重磅产品,但纽脉医疗的核心产品仍处在商业化导入阶段,尚未形成规模营收,业绩还处于持续亏损中,此番冲刺科创板IPO,前路或仍遇考。

▌核心产品尚处市场培育期

纽脉医疗成立于2015年3月,是一家专注于介入式人工心脏瓣膜、介入式心室辅助系统研发、生产和销售的高新技术企业。

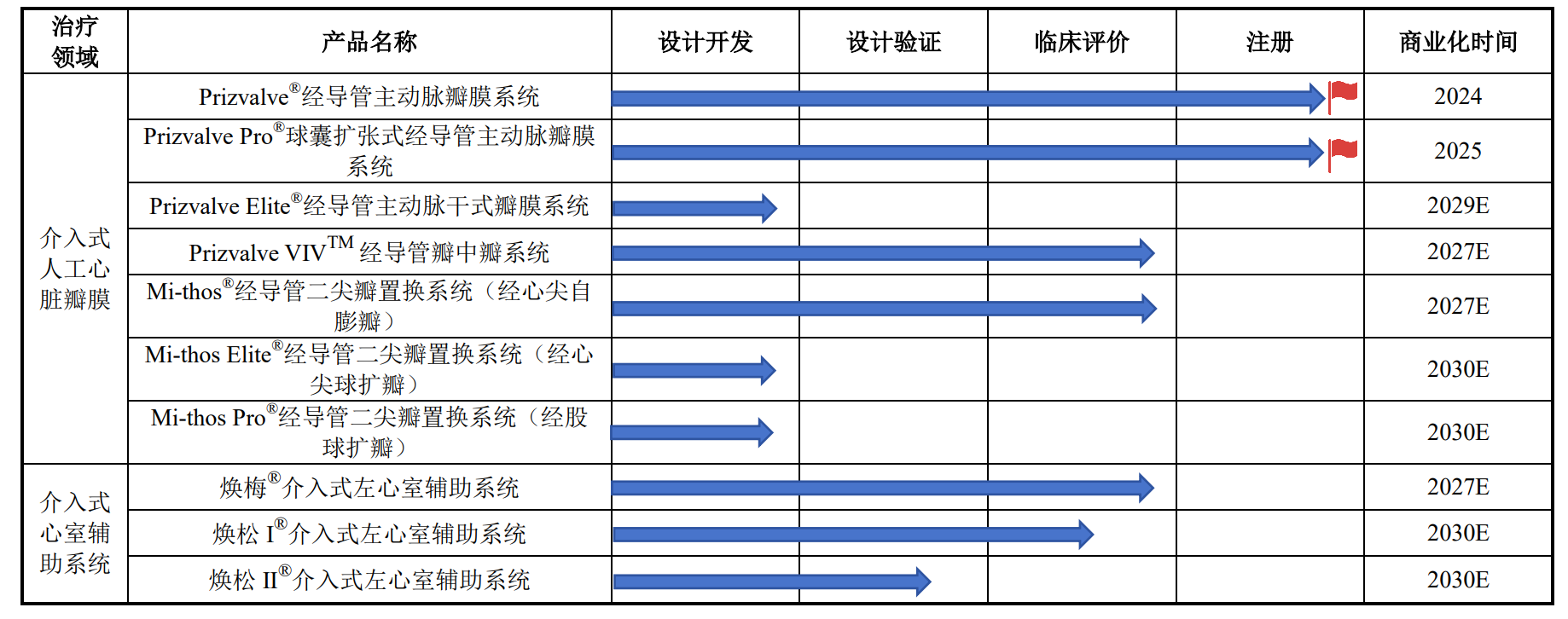

截至目前,纽脉医疗已有11款产品获批上市,包括2款瓣膜产品和9款辅件产品。其中,Prizvalve®和其二代产品Prizvalve Pro®是主力型产品,2024年8月,Prizvalve®获得国家药监局批准上市,用于经心脏团队结合评分系统评估后认为患有有症状的、钙化的、重度退行性自体主动脉瓣狭窄,不适合接受常规外科手术置换瓣膜的患者,成为首款国产球扩式经导管主动脉瓣置换系统(TAVR),2025年6月,Prizvalve Pro®作为二代TAVR产品也获得国家药监局批准上市。

与此同时,纽脉医疗还在进行二尖瓣置换和介入式心室辅助系统的布局,其中,Mi-thos®是国内首款进入注册临床阶段的经导管二尖瓣置换系统产品,目前已完成临床试验入组,介入式心室辅助系统焕梅®则已完成确证性临床入组。

具体到产品的应用上,Prizvalve®和Prizvalve Pro®针对的心脏瓣膜疾病是因心脏瓣膜狭窄或关闭不全导致的一种心脏病,主动脉瓣狭窄和二尖瓣反流是最常见的类型。

当疾病进展至重度并出现症状,或在无症状状态下已出现左心室功能受损或明显左心室扩大等高风险特征时,就进入了主动脉瓣干预治疗决策阶段,TAVR作为介入治疗路径,通过经导管路径将人工瓣膜植入目标部位,相较外科手术,TAVR的优势在于微创程度更高、对机体影响更小、术后恢复更快,并降低部分患者因开胸及体外循环带来的手术负担。

目前,市面已上市的TAVR品种主要分为自膨式和球扩式,如果从全球范围来看,球扩式TAVR产品凭借其易于精准定位、冠状动脉保护性能优良、术后永久起搏器植入率低等优势占据约60%的市场份额。

但在国内市场,由于自膨式TAVR上市较早,仍占据主导地位,包括启明医疗、微创心通、沛嘉医疗等自膨瓣企业占据了主要的市场份额,而球扩瓣的企业除了纽脉医疗,上市厂商还包括爱德华生命科学和佰仁医疗。纽脉医疗在招股书中坦言,球扩式TAVR产品厂商仍需要积极开展市场教育,以进一步提升相关术式在国内的渗透程度。

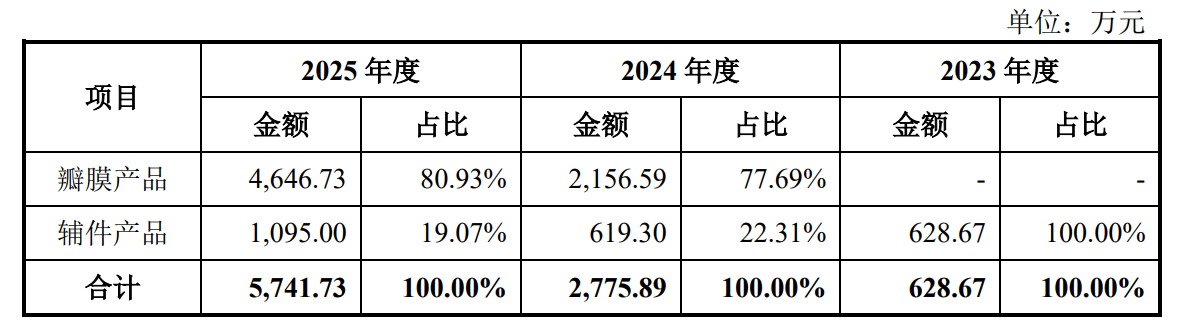

受制于行业仍处市场培育期,尽管 Prizvalve®、Prizvalve Pro® 已获批上市一段时间,但两款产品目前仍处于商业化初期阶段。数据显示,自产品获批上市以来至今年5月底,Prizvalve®、PrizvalvePro®商业植入合计超1100例,2024年-2025年,纽脉医疗瓣膜产品的销售收入分别为2156.59万元和4646.73万元。

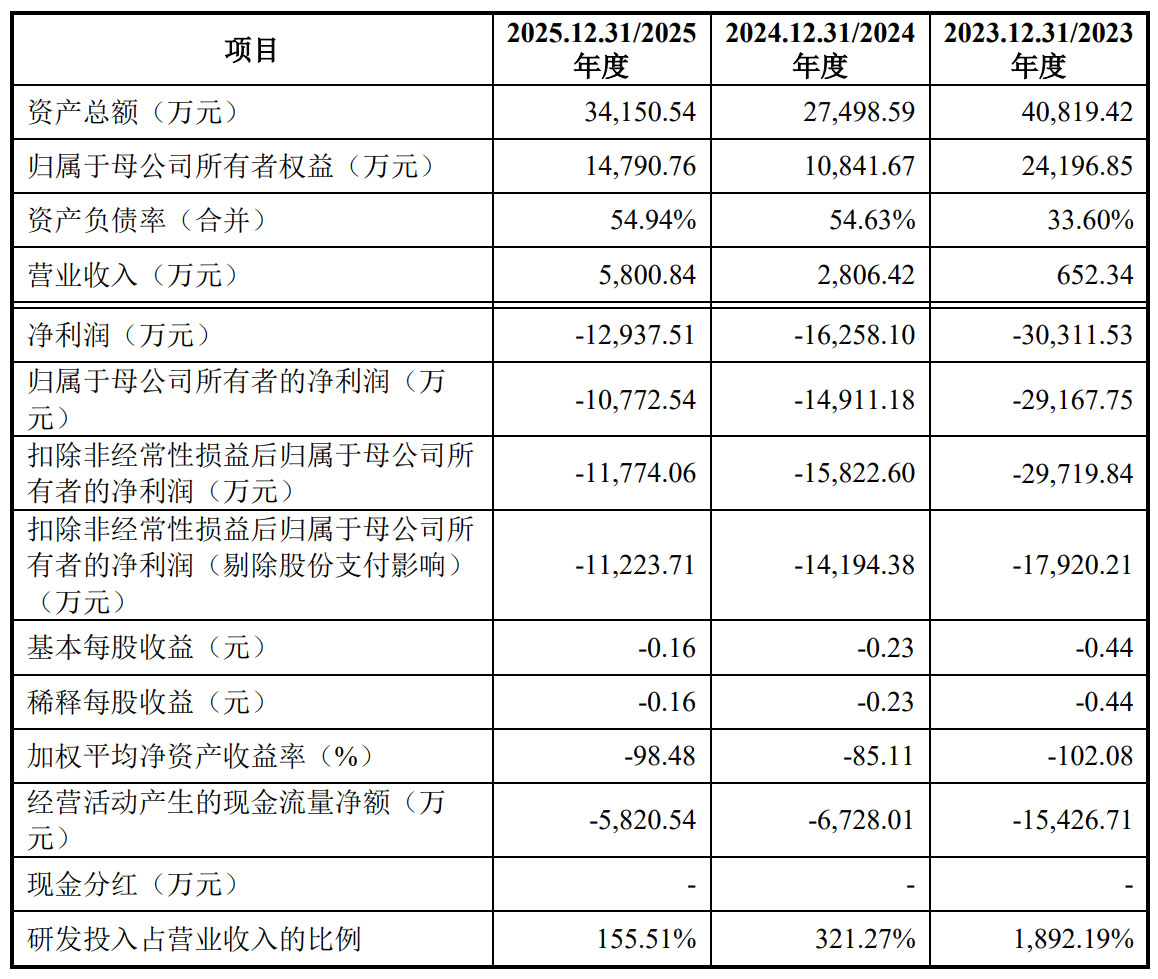

由于两款主力产品收入体量还相对较小,目前纽脉医疗还处于“收不抵支”阶段,2023年-2025年,纽脉医疗营业收入分别为652.34万元、2806.42万元、5800.84万元,归母净利润分别为-2.92亿元、-1.50亿元和-1.08亿元。

招股书显示,纽脉医疗同期还实施了多轮员工股权激励,相应确认股份支付费用分别为1.18亿元、1628.22万元、550.34万元,进一步侵蚀了利润。直至2025年末,公司未分配利润为-14.04亿元。

另值得一提的是,纽脉医疗的TAVR产品还面临着价格下行的风险。

2024年,广州7家三甲医院针对TAVR耗材开展了小规模集采试点,带动了瓣膜价格有所下降;2025年10月,甘肃省医保局发文筹备牵头心脏瓣膜省际联盟带量采购;2025年末,国家医保局已牵头TAVR产品价格谈判,2026年1月各企业产品价格均出现下调,比如纽脉医疗的Prizvalve®平均单价就从2024年的6.06万元下降到2025年的5.66万元,若未来带量采购范围扩大或市场竞争加剧,公司毛利率可能承压,进而影响盈利能力。

▌销售费率远超同行

长期以来,高额的销售费用持续压缩多数生物医药企业的盈利空间,纽脉医疗同样面临销售费用偏高的问题。

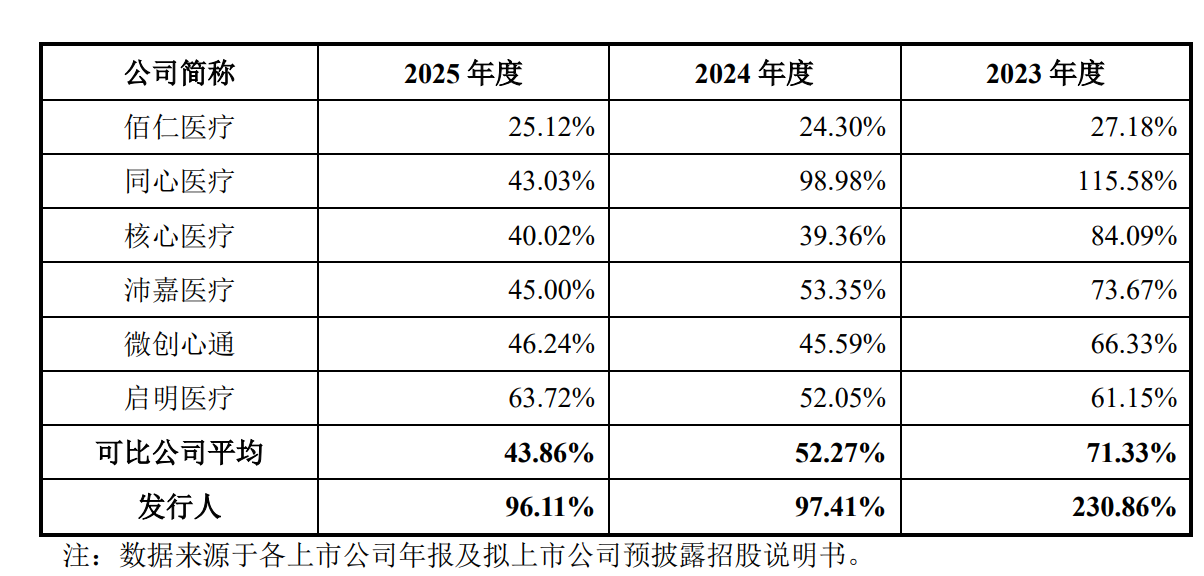

招股书显示,2023年-2025年,纽脉医疗的销售费用分别为1505.96万元、2733.78万元、5575.04万元,对应销售费用率分别为230.86%、97.41%、96.11%,远高于同业公司同期的销售费用率,以佰仁医疗为参照,该公司2023年-2025年的销售费用率分别为61.15%、52.05%、63.72%。

如果将纽脉医疗的销售费用拆分来看,宣传推广服务费占了销售费用的大头,2023年-2025年,该项费用分别为 814.36 万元、856.79万元和2135.33 万元,占销售费用总额的比例分别为54.08%、31.34%和38.30%,该部分费用的主要服务内容包括组织/参加学术会议、宣传材料制作服务、线上推广服务、市场分析服务及展台赞助费用等。

不过,纽脉医疗解释称,公司销售费用率高于同行具备合理性,主要原因在于自身产品尚处于商业化初期,企业需持续开展学术推广与医师培训以完成市场教育,同时配备专职手术跟台、临床技术支持及术后服务团队,保障术前术后全流程配套服务。相较之下,同行产品商业化落地更早、营收体量更大、市场发展更为成熟,在产品生命周期、临床操作复杂程度上均与公司存在明显差异,由此造成双方销售费用率出现了显著差距。

有分析认为,企业高企的销售费用或将成为监管机构后期问询的重点关注事项,包括监管层面通常会核查大额宣传推广服务费的支出真实性、相关学术推广活动开展的合规性,同时关注高额销售投入能否与产品收入增长相匹配。

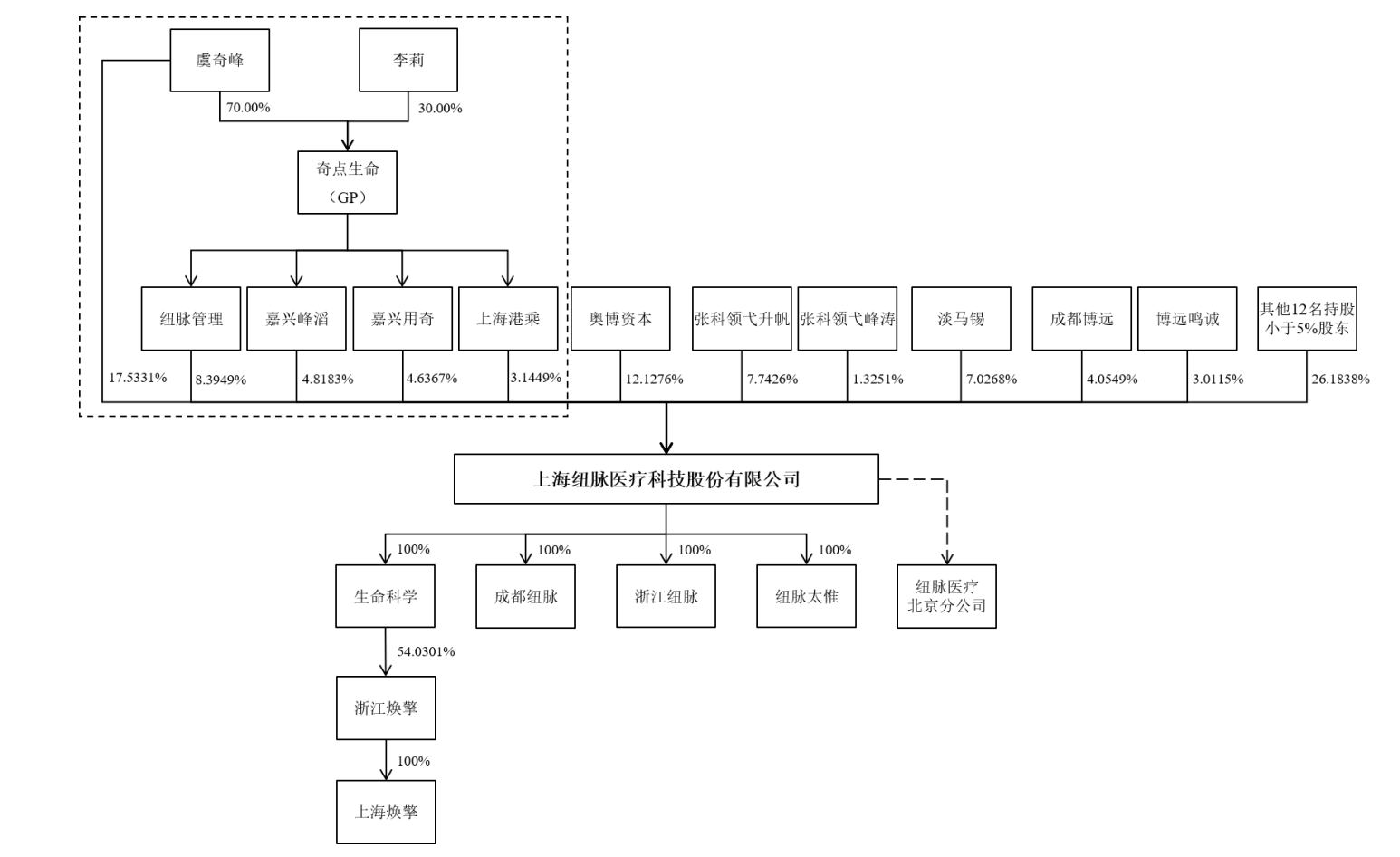

股东方面,目前,纽脉医疗无控股股东,实控人为公司虞奇峰。

具体而言,虞奇峰为纽脉医疗的创始股东,直接持有公司1.19亿股股份,占公司股本总额的17.53%,系公司的第一大股东。

此外,奇点生命担任公司股东纽脉管理、嘉兴峰滔、嘉兴用奇、上海港乘的执行事务合伙人。虞奇峰为奇点生命实际控制人,分别通过纽脉管理、嘉兴峰滔、嘉兴用奇、上海港乘控制公司8.39%、4.82%、4.64%、3.14%股份的表决权,虞奇峰合计控制公司38.53%股份的表决权。

另值得一提的是,虞奇峰和公司另外一位创始人秦涛,包括公司其他多名员工都曾就职于微创医疗,而这也引发了公司之间围绕专利、商标、技术信息、商业秘密等多类知识产权相关诉讼纠纷。据工商信息显示,纽脉医疗虞奇峰以及公司首席运营官秦涛等曾多次被微创医疗起诉。

2017年,微创医疗主张纽脉医疗两项电解抛光相关专利与其技术高度近似,虞奇峰等人在职期间可接触相关保密设备,遂就专利权属提起诉讼。2018年6月,上海知识产权法院一审判决两项争议专利的专利权及专利申请权均归微创医疗所有。纽脉医疗不服判决提起上诉,而后上海市高级人民法院二审驳回上诉,维持原判。纽脉医疗后续称,该两项专利与公司核心瓣膜产品及在研管线并无关联。