据港交所6月30日披露,北京硅基流动科技股份有限公司(以下简称“硅基流动”)向港交所主板提交上市申请,剑指港股“AI Token(词元)工厂第一股”,华泰国际、海通国际为联席保荐人。

招股书显示,硅基流动成立于2023年8月29日,是中国领先的开放、独立词元供应平台,正处于AI模型在企业中快速部署及应用的时代前沿。词元供应平台整合算力资源、AI模型与系统软件能力,提供一站式AI基础设施服务,从而能够大规模交付优质词元。根据弗若斯特沙利文的资料,按2025年的词元年吞吐量计,硅基流动是中国最大的独立生态词元供应商,在中国所有词元供应商中跻身前五之列。

截至2026年4月30日,公司的平台有逾1000万名注册用户,2026年4月日均词元吞吐量约为5785亿次,单日最高词元吞吐量约为1.07万亿次。截至最后实际可行日期,该公司已服务超过1.3万家企业客户,平台支持超过170个模型。

股权结构方面,袁进辉直接持有硅基流动14.35%的股份;硅基创新、硅基未来、硅基探索、硅基卓越四个员工激励平台分别持股7.85%、7.85%、7.85%和6.59%。 阿里巴巴通过杭州多项公司持有硅基流动7.42%的股份,为其最大外部机构股东之一。今年6月,硅基流动宣布已完成超20亿元B轮融资,携程战投、壁仞战投、蔚来资本、商汤战投、中关村科学城等产业资本纷纷注资。

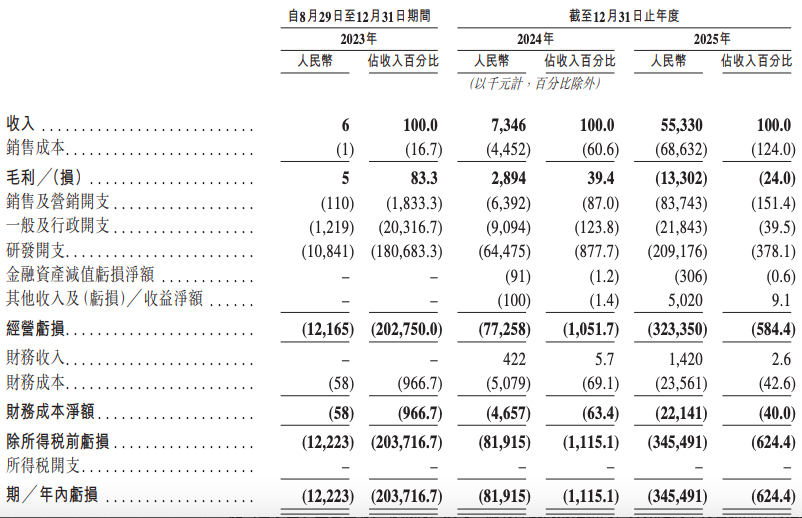

招股书显示,硅基流动2023年成立当年(8月29日至12月31日)收入仅为6000元,2024年、2025年营收分别为735万元、5533万元,同比增幅高达653%。其中,面向大众的公有云服务收入占比从2024年的14.6%跃升至52.9%,成为第一大收入来源。

然而,收入的狂飙并未带来盈利的提升。同期,硅基流动年内亏损分别为1222万元、8192万元、3.45亿元,亏损持续扩大,累计亏损约4.4亿元。招股书披露,硅基流动的亏损主要来源于为扩展AI基础设施在算力资源及研发方面所作的重大初期投资、大量以股份为基础的薪酬开支及赎回负债利息开支。

2023年-2025年,公司研发开支分别为1084万元、6448万元和2.09亿元,三年研发投入合计约2.84亿元。

值得关注的是,2023年、2024年和2025年,硅基流动综合毛利率分别为83.3%、39.4%和-24.0%。2025年公司毛利率转负,公司称主要是因为词元吞吐量快速增长,算力资源采购成本增速高于收入增速。

2025年,硅基流动前五大客户贡献收入2487.7万元,占总收入的45.0%;其中,最大客户贡献收入754.7万元,占总收入的13.6%。

2025年,硅基流动向前五大供应商采购金额为1.17亿元,占年度采购总额的70.8%;其中,最大供应商采购金额为3383.0万元,占年度采购总额的20.4%。除供应商A及供应商I外,报告期内五大供应商均为独立第三方。

2023-2025年,公司经营活动现金净额分别为-29.8万元、-4651万元、-1.72亿元。截至2025年末,公司账上现金及等价物为1.72亿元,另有流动定期存款1亿元。但2025年公司月均现金消耗率达到1480万元,经营现金流净流出1.72亿元。按此速度计算,现有资金储备仅能维持约12-18个月的运营,上市融资的迫切性不言而喻。

此外,截至2025年末,公司资产负债表上负债净额为3.89亿元,主要是由于年内亏损增加3.45亿元,及确认赎回负债3.91亿元,部分被股东出资3.60亿元,及以股份为基础的付款储备增加4250万元所抵销。