6月29日,专注下沉市场的母婴B2B平台海拍客再次向港交所主板递交了上市申请。

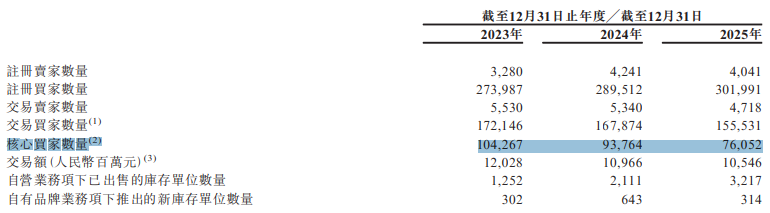

作为低线市场家庭护理及营养产品领域的头部平台,海拍客采用数字平台+自营双模式运营,2025年覆盖全国31省区超3000个村系,平台交易额达105.46亿元,按交易额计算是国内该细分赛道最大的企业服务平台,市场份额为8.7%。

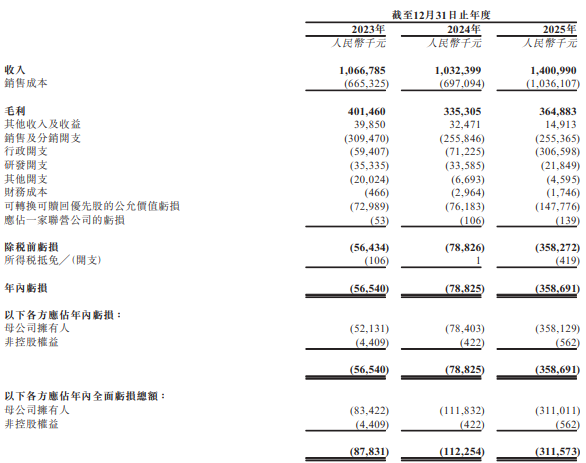

财务数据显示,2023年~2025年,海拍客总营收分别为10.67亿元、10.32亿元、14.01亿元,同期年内亏损分别为5654万元、7883万元、3.59亿元,三年累计亏损近5亿元,且亏损额逐年扩大。

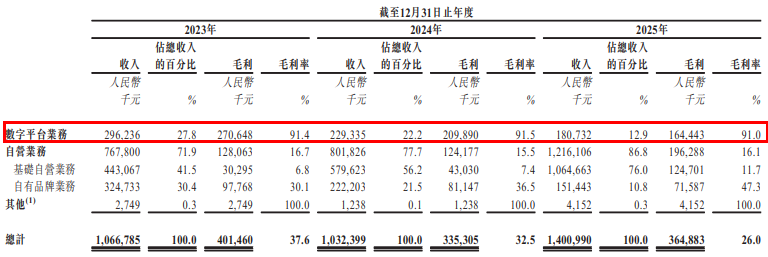

亏损的背后是海拍客业务结构的变化。公司毛利率超90%的数字平台业务,2025年营收占比仅12.9%,规模相对于2023年来讲近乎腰斩。而毛利率仅约16%的自营业务2025年营收12.16亿元,占总营收比重升至86.8%。业务结构的导致海拍客整体毛利率连续三年下降,从2023年的37.6%下滑至2025年的26%,盈利空间被持续压缩。

相比盈利数据,更值得关注的是海拍客用户流失问题。招股书数据显示,2023年,海拍客平台交易额为120.28亿元,去年下滑至105.46亿元,交易规模持续收缩。同时,交易卖家数量、交易买家数量以及核心买家数量均同步下降,其中核心买家数量,从2023年的10.43万人减少至2025年的7.61万人,累计流失近三成。

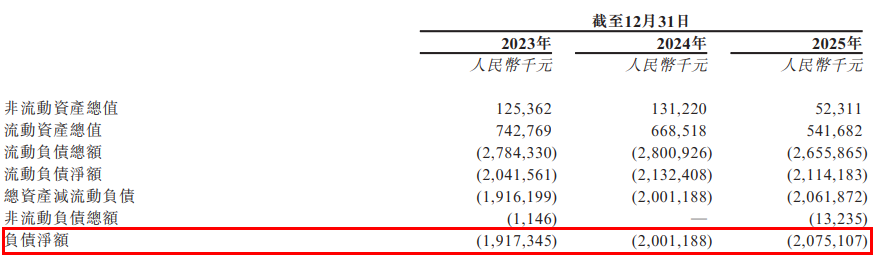

由于年内亏损,部分被购股权及股份奖励储备增加所抵销等原因,截至2025年底,海拍客负债净额已高达20.75亿元。若未能在2026年底前完成上市,公司将面临新的承兑票据压力。

此外,公司现金流紧张,2025年经营活动现金净流出1.43亿元,年末现金及现金等价物降至1.65亿元,较2023年的3.88亿元大幅减少57.5%,难以覆盖短期债务。

据悉,海拍客2025年6月首次向港交所递表,这是其第二次递表。其间,针对证监会及监管部门提出的合规要求,海拍客进行了多领域的针对性整改。

有业内人士指出,海拍客此前多轮融资附带的上市对赌协议已临近截止,若2026年底前未能完成上市,公司将触发新的承兑票据兑付义务,需承担大额偿付压力,上市成为化解对赌风险的关键路径。