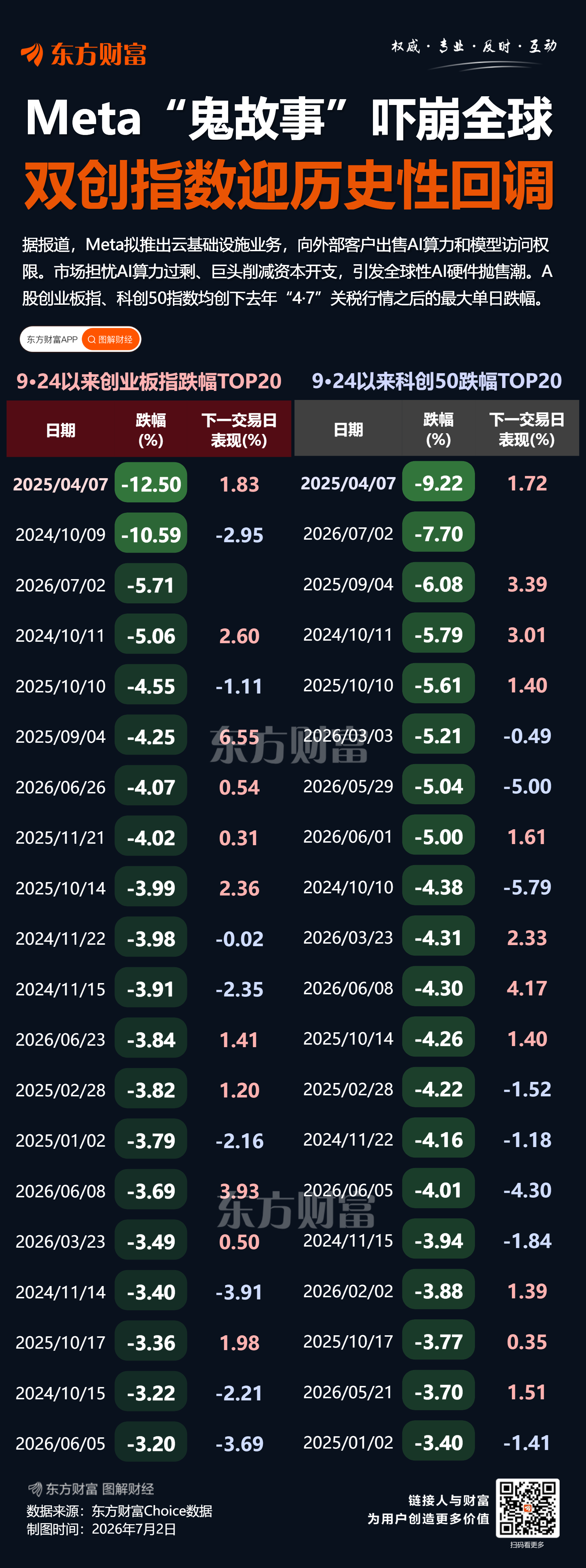

A股主要指数今日集体大跌,截止收盘,沪指跌2.03%,收报4028.90点;深证成指跌3.85%,收报15498.81点;创业板指跌5.71%,收报4017.27点;科创50指数跌7.70%,收报1987.29点。沪深京三市成交额34742亿,较昨日缩量2089亿。

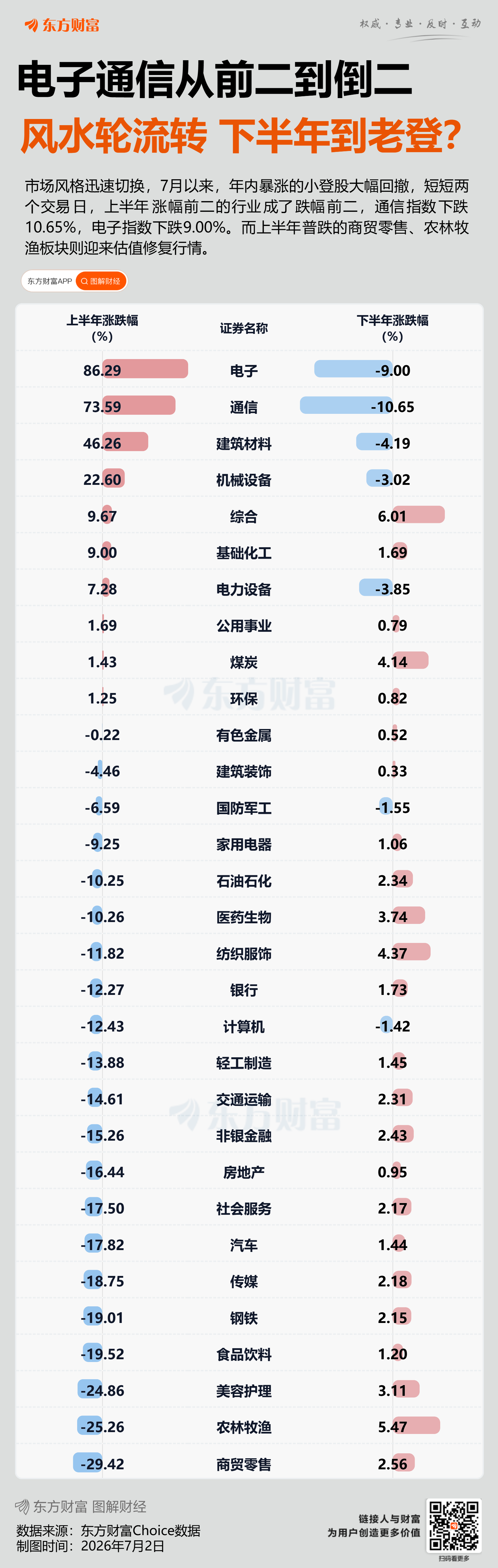

行业板块涨少跌多,贵金属、广告营销、工程机械、纺织服饰板块涨幅居前,元件、半导体、通信设备、玻璃玻纤、电子化学品、消费电子板块跌幅居前。

个股方面,上涨股票数量超过2200只,逾150只股票涨停。贵金属板块逆市大涨,招金黄金、赤峰黄金涨停。创新药概念逆势拉升,海南海药8天6板,美诺华2连板,石药景峰、京新药业涨停。半导体设备板块持续调整,北方华创、金海通跌停。算力硬件方向集体下挫,东山精密、兆易创新、光迅科技跌停。

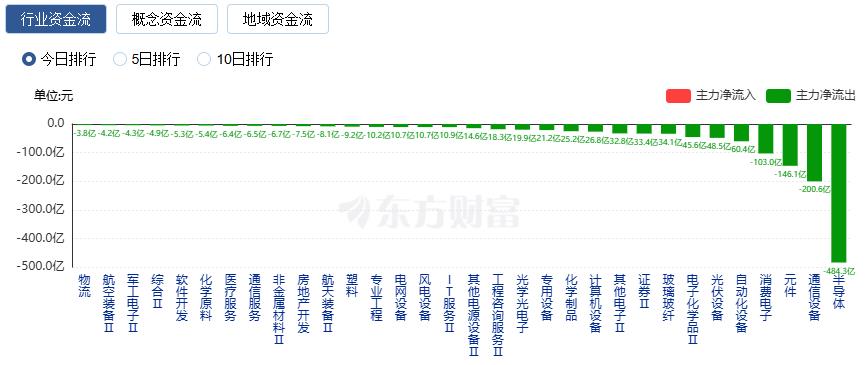

行业资金流向:37.29亿净流入电力

行业资金方面,截至收盘,电力、贵金属、汽车零部件等净流入排名靠前,其中电力净流入37.29亿。

净流出方面,半导体、通信设备、元件等净流出排名靠前,其中半导体净流出484.3亿元。

今日要闻

A股交易新规将于2026年7月6日(下周一)起正式施行。新规优化基金收盘交易机制、扩展盘后固定价格交易方式适用品种、主板ST、*ST股涨跌幅限制由5%调整至10%。

MLCC价格上行周期仍在持续,被动元件大厂国巨7月起调涨全系列电容产品价格,据代理商透露,此次价格涨幅大约为50%。工作人员表示,现货市场从今年5月至今持续涨价,高端电容产品价格在一个月内最高涨幅接近10倍。“最近经常出现延迟供货的情况,除了国巨,MLCC各大品牌都有延迟供货。”

Meta据悉布局AI云业务 拟对外出售算力 挑战亚马逊、微软和谷歌

据媒体援引消息人士报道,社交媒体巨头Meta正制定计划,拟推出云基础设施业务,向外部客户出售AI算力和模型访问权限。这将使其在云计算领域与亚马逊AWS、微软Azure和谷歌Cloud等行业龙头展开新的竞争。

韩国投资者加仓中国资产!上半年扫货科技ETF 半导体赛道获重点配置

今年上半年,韩国KOSPI指数涨幅超100%。但在本土股市大涨的同时,韩国投资者仍积极配置中国资产。港股市场方面,Global X中国半导体ETF上半年获净买入金额最多,达4239.46万美元;Global X中国电动车及电池ETF和华夏沪深300指数ETF上半年获净买入金额分别为2942.49万美元和1834.17万美元。

机构观点

银河证券:年内猪价或有所反弹表现

中国银河证券研报称,关于2026年猪价走势,中国银河证券认为年度均价或呈现同比下行走势,受冬季疫病影响程度的变化,年内猪价或有所反弹表现。中国银河证券建议积极关注成本管控领先、资金面相对健康、估值合理的优秀猪企。

中信证券:液冷产业进入订单与业绩兑现阶段,建议把握三条主线机会

中信证券研报称,液冷产业正从主题预期进入订单与业绩兑现阶段,关注具备产能弹性、客户认证和核心部件能力的供应链公司。代工链短期业绩弹性大,GB200/GB300量产导致台系及国际龙头产能紧张,大陆企业凭借精密加工和组装承接外溢订单。自主品牌供应链长期成长性最强,凭借认证资产和客户接口卡位CSP、ODM及国产GPU生态,当前处于样机和小批量验证阶段。横向新品类提供差异化机会,配电系统、光模块液冷等新品价值量较低但客户广、易切入。建议沿“代工链业绩弹性、自主品牌认证突破、横向新品类放量”三条主线把握机会。

中信建投:金刚石高导热材料替代空间广阔,产业链相关标的具备长期投资价值

中信建投指出,金刚石散热材料商业化进程持续提速,AI服务器、消费电子两大赛道均出现规模化落地产品。算力侧,神达、AMD金刚石散热AI服务器、曙光数创兆瓦级金刚石铜浸没液冷整机柜已批量商用,Akash金刚石冷却GPU服务器斩获大额订单;消费端微星游戏显卡、联想AI轻薄本、高端PC水冷头均导入金刚石复合散热方案。英特尔新一代服务器处理器也有望配套金刚石导热材料。伴随AI高算力硬件持续迭代,金刚石高导热材料替代空间广阔,产业链相关标的具备长期投资价值。

中金公司:中报业绩将逐步成为投资主线

中金指出,5月中旬市场开始震荡调整,6月初后显现修复,但距前期高点仍有距离。行业方面,在热点主题累计涨幅与拥挤度都偏高的状态下,近期风格再平衡关注度有所抬升。从海外环境看,霍尔木兹海峡通航后,原油供应扰动缓解,WTI原油降至约70美元/桶,对全球通胀的推升压力已经明显减弱,但美联储主席沃什的货币政策立场仍阶段性影响投资者对美国货币政策的预期。从内部环境看,A股市场即将进入中报期,7—8月较好的中报业绩预计能对指数带来一定支撑,前期震荡整理、风格快速轮动现象可能已经处于尾声阶段,中金认为中报业绩将逐步成为投资主线。

华泰证券:看好本轮锂电涨价周期,同时看好钠电池与固态电池新技术产业化趋势

华泰证券指出,鑫椤锂电发布锂电产业链7月预排产数据,样本企业中电池7月排产181.4GWh,环比+3.2%,正极合计23.7万吨,环比+6.2%,负极19.9万吨,环比+4.5%,隔膜22.1亿平,环比+1.4%,电解液13.3万吨,环比+6.8%,旺季效应持续,国内外储能需求维持强劲,全球汽车电动化持续加速,叠加年底出口退税抢出口+储能并网旺季,我们预计下半年排产有望加速提升,我们重申看好本轮锂电涨价周期,同时看好钠电池从1到N产业趋势,固态电池新技术产业化。

国泰海通:重点关注机器人整机厂及机器人核心零部件供应商

国泰海通发布研报称,重点关注机器人整机厂及机器人核心零部件供应商。软银宣布启动自主品牌机器人规模化量产,并计划推动旗下机器人公司Roze赴美上市,并拟斥资约54亿美元收购ABB机器人业务,加快完善机器人产业布局。此外,银河通用发布全球首个人形机器人通用小脑GPT基础模型AstraBrain-WBC 0.5并开源相关成果;智元机器人发布具身智能数采2.0技术体系,推动具身智能训练与场景验证体系进一步完善。