资本市场曾经把它们当成同一只股票来交易。

他们拥有:同样的国产大模型标签,同样的港股上市地点,同样的分析师覆盖名单。

这使得,资金在智谱AI(02513.HK)和MiniMax(0100.HK)之间流动时,用的是同一套估值框架——你涨我也涨,你跌我也跌,像一对被捆在一起的登山者。

那时候的判断很简单:买国产AI,买哪只区别不大。

分化从一份研报开始。摩根大通在覆盖智谱和MiniMax数月后,做了一件罕见的事:对两家公司同时大幅调整目标价,方向完全相反。

其中,智谱从400港元一路上调至1800港元,评级维持“增持”;MiniMax则从1100港元砍至400港元,评级下调至“中性”。同一家投行在同一份报告里,对两只相邻上市的股票给出了截然相反的指令。

此后,“做多智谱、做空MiniMax”的配对交易在港股市场大行其道。曾经被打包定价的国产AI概念,被拆成了两个完全不同的东西:一个被定性为“定价者”(Price Maker),API涨价83%、调用量反增;另一个被贴上“价格接受者”的标签,旗舰模型上市一周被迫降价50%。

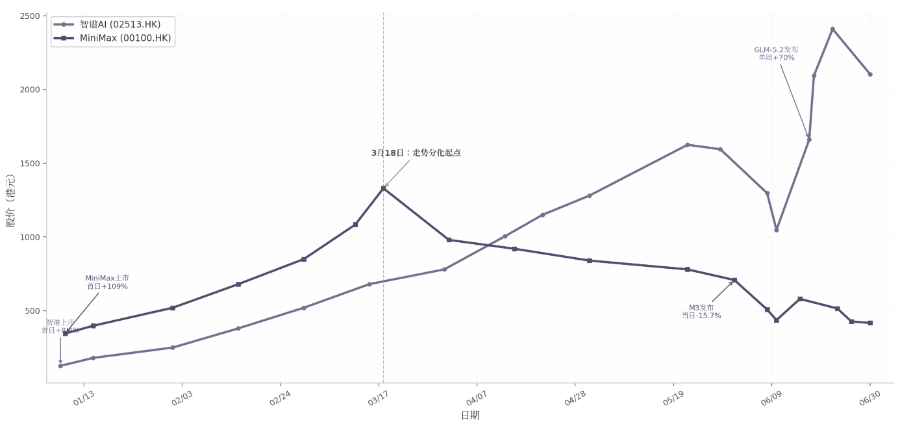

股价分化从3月18日开始。MiniMax的股价像是从悬崖边失足,一路跌跌撞撞。而智谱却开启了另一段征程,市值一路跨越4000亿港元、5000亿港元,直至6月22日站上万亿市值。

截至6月30日收盘,智谱市值约9381亿港元,MiniMax约1308亿港元。一个智谱,已经能买下七个MiniMax。同一片天空下,两条曲线划出了一道残酷的剪刀差。

(图说:2026年上半年智谱与MiniMax股价走势对比;图源:21世纪经济报道记者石恩泽/制)

同涨19%后,一条七倍鸿沟

如果把时钟拨回年初,几乎没有人会押注这样的结局。

1月8日,智谱先行挂牌,发行价116.2港元,首日涨幅8.43%——平稳,但远谈不上惊艳。次日,MiniMax登场,发行价165港元,首日暴涨109%,市值飙至1066亿港元,几乎是智谱555亿港元的两倍。

交易当晚,有投行分析师在微信朋友圈里感慨:“MiniMax才是资本市场的宠儿。”

当时的逻辑看起来无懈可击。MiniMax手握2.36亿注册用户,产品覆盖200多个国家和地区,C端故事听起来性感、直接、充满想象空间。而智谱的主业是为央国企做本地化部署,客户名单里写满了银行和保险公司,B端生意虽然稳,但未免太“传统”。

资本市场用真金白银投票,选择了MiniMax。

但三个月后,同一批分析师开始悄悄修改研报。

摩根大通率先变脸:智谱的目标价从400港元一路调高至1800港元,评级维持“增持”;而对MiniMax的评级,却从“增持”下调至“中性”,目标价从1100港元砍到400港元。可以说,这不是一次温和的调整,而是一次公开的站队。

截至7月1日,富途牛牛数据显示,19位覆盖智谱的分析师中,78.95%给出“强力推荐”,21.05%给出“买入”。而MiniMax那边,曾经的热闹明显散去。Hedgeye Risk Management科技板块负责人Felix Wang说得直白:“做空MiniMax目前颇为流行。”

资本市场翻脸的速度,比大模型迭代的速度还快。问题是,凭什么?

答案,不在K线图里,而在商业模式里。

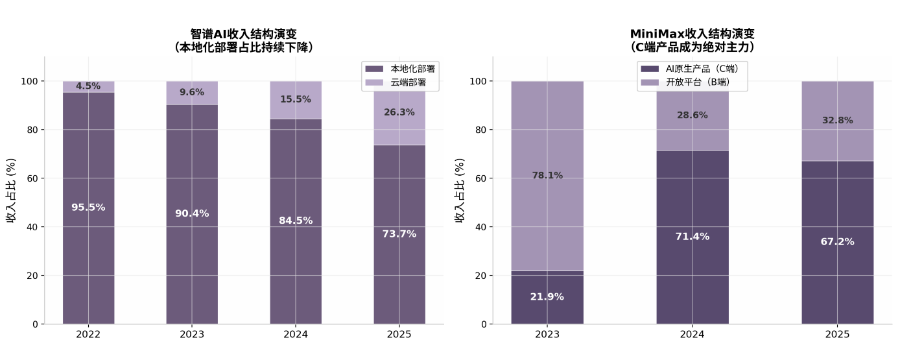

智谱73.7%的收入来自B端本地化部署。客户是央国企和金融机构,续约率高达95%。这意味着什么?意味着每一单签下去,第二年大概率还在账上。更惊人的是它的MaaS平台——年度经常性收入(ARR)已经达到17亿元人民币,而且是在12个月内增长了60倍。

B端生意的底色是合同、预算、合规和长期协议。客户一旦选定供应商,切换成本极高。智谱签下的每一份合同都意味着可预测的未来现金流。在大模型这个混沌初开的行业里,这种确定性本身就是一种稀缺品。

这种确定性直接转化成了定价权。2026年至今,智谱API累计涨价83%,调用量反而增长了400%——量价齐升,这在任何一个成熟市场,都是教科书级别的垄断信号。

另一边,MiniMax的故事完全是另一个版本。67.2%的收入来自C端AI产品,用户基数庞大——2.36亿,听起来令人热血沸腾。但翻到下一页,数据开始刺痛眼睛:付费转化率不足1%,旗下应用海螺AI的60天留存率仅0.66%,C端毛利率只有4.7%。

2.36亿用户,大多数是来看热闹的。真正愿意掏钱的,凤毛麟角。更致命的是,C端用户的忠诚度薄得像纸——今天觉得这个产品好玩,明天就会被另一个更好玩的产品吸走。在这个行业里,用户没有迁移成本,也就谈不上用户黏性。

(图说:智谱与MiniMax收入结构演变对比;图源:21世纪经济报道记者石恩泽/制)

没有护城河,就没有定价权。

MiniMax的旗舰模型M3上市一周,就被迫降价50%。这不是促销策略,这是被市场竞争逼到墙角的自救。摩根大通在研报里毫不客气地将其定性为“模型能力低于预期的信号”。

涨价与降价,这一升一降之间,藏着资本市场对两家公司命运的根本判断:智谱被定性为“定价者”(Price Maker),而MiniMax正在滑向“价格接受者”(Price Taker)的深渊。

一边是公章和合同,一边是流量和沉默。资本市场最终选择了前者。

1280倍市销率与2.67%流通盘

但商业逻辑之外,还有一套更冰冷的资本逻辑在运作。

智谱的估值高到令人眩晕——市销率(PS)1280倍,堪称“市梦率”。对比下来,全球AI标杆Anthropic的PS仅21倍,OpenAI约34倍。MiniMax的PS也有290倍,放在任何其他市场都算天价,但在智谱面前,居然显得“便宜”。

为什么有人愿意为智谱支付1280倍的市销率?

答案藏在流通盘里。智谱的自由流通盘仅占总股本的2.67%,而MiniMax的解禁比例高达65%。这意味着智谱的股价走势就像一个被高度放大的杠杆——筹码高度集中,极少量的买盘就能撬动巨大的涨幅。相比之下,MiniMax的筹码像散在桌上的扑克牌,任何风吹草动都可能引发抛售潮。

而当流通盘从5%扩大到40%以上时,同等资金量的卖出将带来远超预期的价格下跌。这将成为一柄悬在智谱头上的达摩克利斯之剑。

另一个关键变量是指数。5月,智谱被纳入恒生科技指数,约16亿美元被动配置资金随即涌入。这是不需要判断力的买盘,指数基金的算法在买,跟公司基本面无关,但客观上成了股价的助推器。

瑞银在给客户的报告里给智谱贴了一个标签:“中国版Anthropic”。这个标签的潜台词很清楚——它有政策的护城河,它做的是B端生意。在全球治理撕裂的背景下,叙事本身成了稀缺资产。

还有一个反直觉的现象值得玩味:人效倒挂。MiniMax人均创收约127万元人民币,几乎是智谱66万元人民币的两倍。但资本市场给出的估值,让MiniMax只有智谱的七分之一。

市场不为运营效率定价。它只为收入的确定性定价。

B端的合同可以预测,C端的用户不可预测。答案或许就这么简单。

盈亏平衡前的薄冰

然而,在叙事的两极分化之下,两家公司其实站在同一块薄冰之上。

翻开财报,智谱和MiniMax的研发费用均为收入的3至4倍。算力成本吞噬了70%以上的研发预算。这就像一个无底洞,无论你服务的是B端客户还是C端用户,GPU的账单都不会因此打折。摩根士丹利预测,两家公司都需要等到2029年才有可能实现运营盈亏平衡。

但是,在竞争激烈的科技行业,三年足够让一代技术从巅峰变成废墟。

更大的威胁来自巨头挤压。2026年第一季度,字节跳动豆包的月活已达3.45亿,阿里千问的月活达1.66亿。这些数字不仅碾压了MiniMax,也在蚕食智谱赖以生存的B端市场。大厂有钱、有算力、有生态、有渠道,它们不需要在第一回合就击倒你,它们只需要用免费或低价的策略拖住你,等你烧完手里的现金。

智谱和MiniMax的对垒,在媒体的标题里看起来像是一场双雄争霸。但这只是故事的上半场,甚至只是一个过场。真正的对手,是端着近乎无限弹药箱站在场外的大厂。

在另一个维度上,两家公司共同面临着估值悬崖。1280倍PS,意味着市场预期它需要在未来几年内实现超常规增长,但现实是它已经被定价到了2029年以后。MiniMax虽然PS只有290倍,但它的C端故事正在被大厂挤压得变形,支撑估值的叙事同样脆弱。

这也意味着,任何不及预期的季度数据,任何一次技术路线的摇摆,任何一轮解禁股的释放,都可能触发股价的剧烈重估。

现在的高估值,是对未来的透支。而被透支的未来,总要有人来还账。

国产AI的叙事正在经历一次深刻的重构。年初,市场热捧MiniMax的C端故事——用户、流量、全球化,这些词汇在路演PPT上闪闪发光。三个月后,资本转身拥抱智谱的B端确定性——合同、续约、定价权。这不是简单的风格切换,而是对国产大模型商业化路径的一次压力测试,测试结果写在了港交所的实时行情里。

但这远未到终局。

智谱的万亿市值里,流通盘2.67%的杠杆效应、恒科指数的资金涌入、“中国版Anthropic”的标签溢价,每一层都需要时间来检验成色。

MiniMax的C端困境也并非无解,假使它能在某个垂直场景里找到真正的付费闭环,或者在大厂围剿中杀出一条差异化路径,故事的走向仍可能翻转。

毕竟,AI行业唯一确定的事情,就是什么都不确定。今天被追捧的模式,明天可能就成了包袱;今天被抛弃的路,明天可能又成了新赛道。

赛道已经开始分化,通往终点的路,不再是同一条。而在终点线上等着它们的,可能根本就不是彼此。