国内首份汇集注册分析师观点的复盘日报。

AI摘要:A 股即将进入中报业绩主导阶段,高位成长拥挤,高股息红利具备防御配置价值,低价资产尚未趋势反转。创新药板块估值见底,产业资本增持回购,布局价值凸显。半导体迎来第二轮涨价,AI 需求拉动行业扩容,国产设备材料替代进程持续提速。

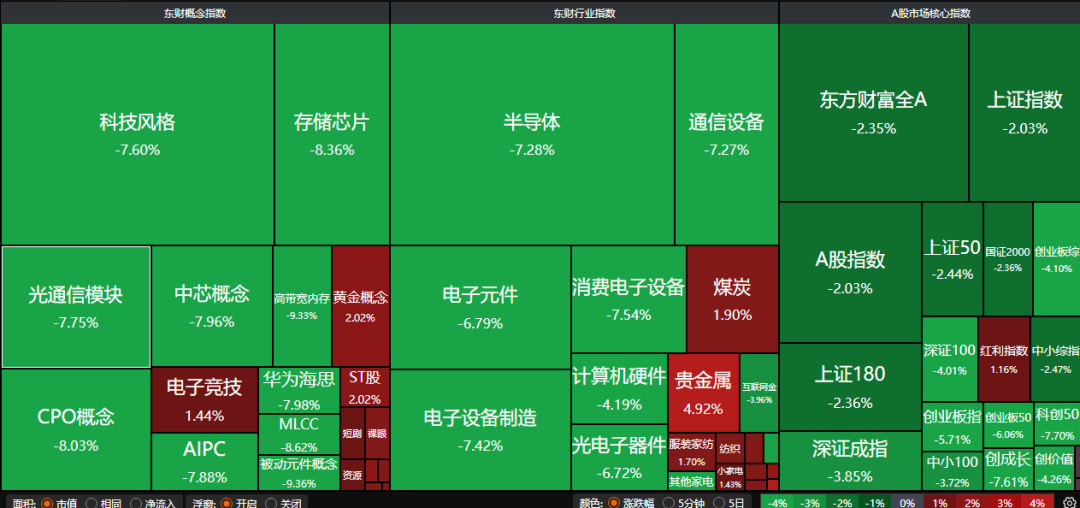

A股三大指数今日集体大跌,沪指跌2.03%,深证成指跌3.85%,创业板指跌5.71%。沪深京三市成交额34742亿,较前一日缩量2089亿。行业板块涨少跌多,贵金属、工程机械、纺织服饰板块涨幅居前,元件、半导体、通信设备、玻璃玻纤、电子化学品、消费电子板块跌幅居前。

一、【主流券商核心观点】

1、中金公司:中报业绩将成市场主线

A股震荡整理已在尾声期。从内部环境看,A股市场即将进入中报期,7~8月较好的中报业绩预计能对指数带来一定支撑,前期震荡整理、风格快速轮动现象可能已经处于尾声阶段,我们认为中报业绩将逐步成为投资主线。

2、华泰证券:红利防御价值或回归

展望7月,我们认为在成长拥挤度高企、估值处于年内相对高位、海外通胀超预期与美联储加息预期升温的背景下,高股息板块底仓配置价值仍具吸引力,建议重点关注具备防御属性的稳定型红利(银行、电力、公用事业、交运等)。

3、华安证券:反转未至

当前市场真正的结构是:贵的资产尚未进入泡沫破裂阶段,便宜的资产尚未形成拐点。资产估值低只能说明赔率改善,不能说明趋势反转,其仍然处在“赔率改善但胜率不足”的阶段。

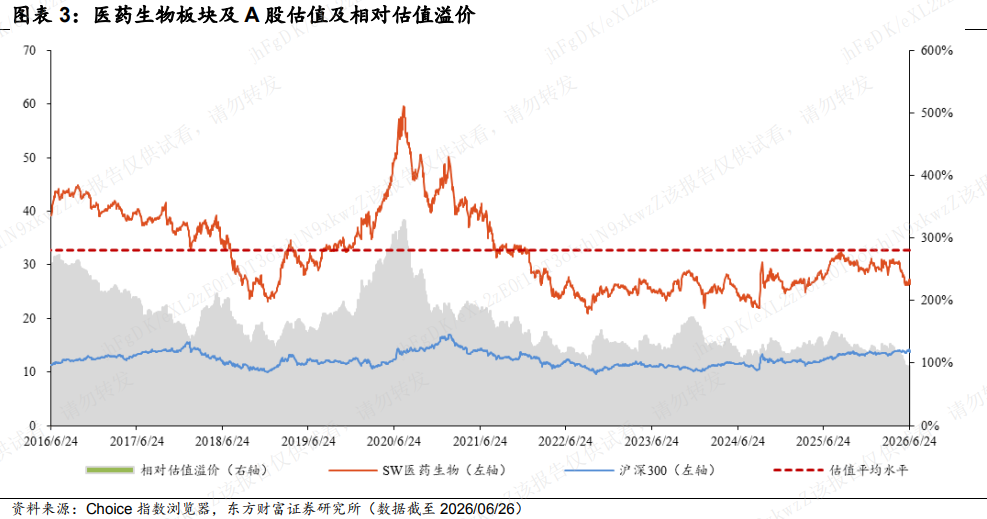

二、【医药板块多股涨停】

1、东方财富证券:布局优质创新药械核心资产

们认为生物医药板块估值已经处于底部区间,建议加大配置力度。考虑Q2业绩临近,预计toB业务模式的标的的业绩基本不受反腐影响,当前短期建议布局CXO及科研产业链上游,中长期布局超跌的创新药械的核心资产、院外医疗健康资产。

2、国投证券:创新药板块迎来增持回购潮

创新药板块迎来增持回购潮,多家公司已启动或者即将启动增持回购。2026年5-6月以来,受多重因素影响创新药板块调整幅度加大,恒生港股通创新药指数已调整至2025年5月板块大涨之前;当此之时,多家公司已启动或者即将启动增持回购,彰显出产业资本对创新药板块长期价值的认可。

3、中金公司:估值进入价值投资区间

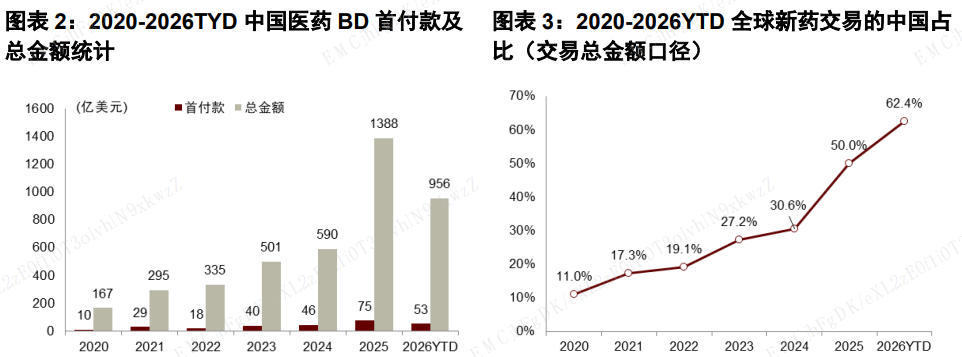

创新药产业链发展明确,回调后进入价值投资区间。虽然受宏观环境、地缘扰动、流动性轮转等因素影响,创新药板块进入短期估值回调阶段。但从产业趋势来看,中国创新药BD与临床数据读出依旧保持良好的发展趋势,license out和new co等形式证明中国创新药正在不断国际化。国内外良好的医药产业投融资,为产业带来新一轮研发投入的同时,也为上游CXO等产业带来潜在订单,制药供应有着较强业绩增长确定性。

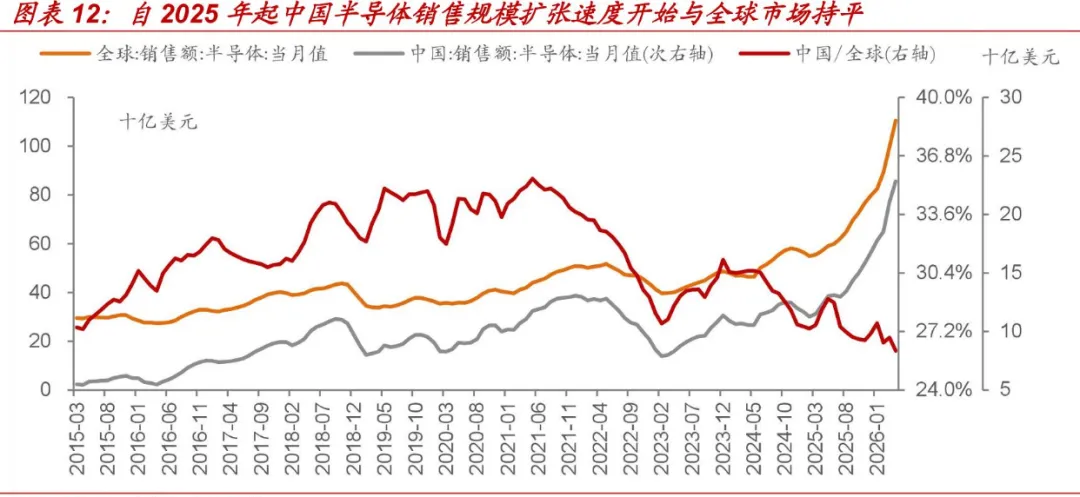

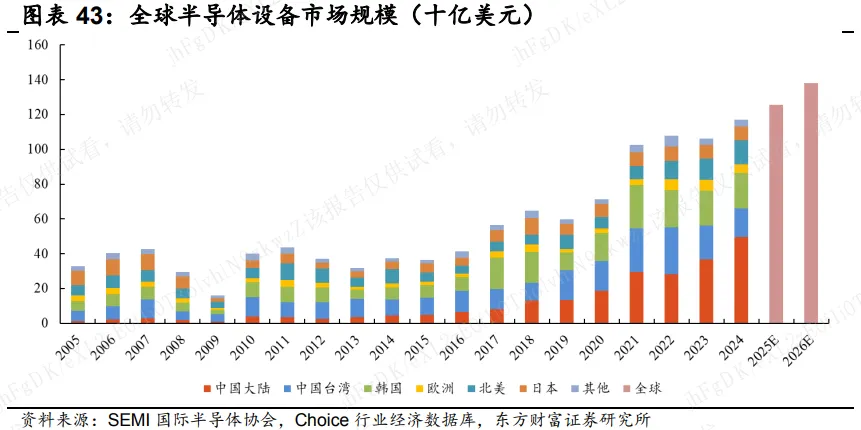

三、【半导体开启年内第二轮涨价】

7月起,全球半导体行业迎来新一轮价格调整。上海证券报记者获悉,近日,芯联集成、斯达半导、扬杰科技、聚辰股份等多家半导体公司向客户发出了涨价函,价格上调幅度为15%至25%。

1、东方财富证券:

根据德勤预测,2026年全球半导体市场规模有望在AI需求的增长带动下同比+26.3%,其中生成式AI芯片占比有望达50%。在此背景下2026年全球300mm晶圆厂设备支出预计将增长12%至1305亿美元,其中中国未来4年将保持每年300亿美元以上的投资规模出。

2、山西证券:关注半导体材料发展机遇

三星和海力士发布大规模投资计划,以应对AI 带动的存储芯片需求增长。 全球高端存储产能将开启大规模扩张周期, 前驱体、 光刻胶、 湿电子化学品等作为生产存储芯片必备的核心上游材料关键材料,需求预计有望激增, 具备优异技术实力的国内厂商或将迎来发展机遇。

3、中泰证券:国产替代进程持续加速

板块方面,存储芯片、半导体设备等方向领涨,主要受美光科技财报大超预期引爆全球芯片情绪,推动国际国内半导体板块联动走强。与此同时,国内半导体国产替代进程持续加速,设备、材料等领域自主化突破不断,产业链验证信号积极,叠加AI算力需求的高景气,共同驱动相关细分方向表现突出。