近期,两家陕企相继叩响北交所大门。

6月30日,西安紫光国芯半导体股份有限公司(简称“紫光国芯”)正式向北交所提交招股书,辅导机构为中信建投证券,开启IPO冲刺之旅。

来源:北交所官网

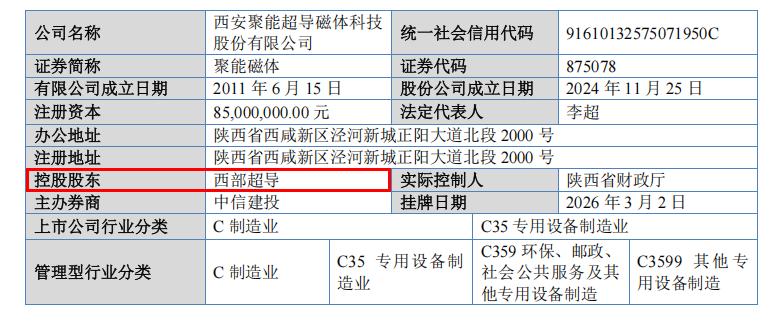

就在前一天,西安聚能超导磁体科技股份有限公司(简称“聚能磁体”)的上市申报材料获北交所受理。该公司由西部超导直接持股34.82%,系其第一大股东及直接控股股东。

尽管分属不同细分领域,两家企业却同处半导体产业链的关键环节,共同被AI浪潮深刻影响和重塑。

目前,聚能磁体和紫光国芯均已在新三板停牌。若后续顺利过会上市,陕西北交所上市公司总数将扩容至8家。

打破海外垄断

聚能磁体成立于2011年6月。彼时,国内超导磁体产业几乎是一片空白,高端MCZ超导磁体市场被海外巨头垄断。

十五年后,这家公司已成为国内唯一实现半导体用超导磁体规模化生产的企业,亦是可控核聚变、加速器、悬浮推进用等超导磁体设备的核心供应商。

西部超导直接持有聚能磁体34.82%股权,系公司第一大股东及直接控股股东。

作为全球唯一具备低温超导材料全流程生产能力的企业,西部超导也是国际热核聚变实验堆项目低温超导线材的国内唯一供应商。聚能磁体作为下游延伸,形成了“超导线材→超导磁体”的完整内部产业链。

股权结构上,除西部超导外,西北有色金属研究院直接持有西部超导20.96%的股份,系间接控股股东。主要股东还包括持股15.76%的日本凤凰高科技创新有限公司,以及泉州佳汇、聚源海河、泉州科汇等。

聚能磁体的资本化进程也非常迅速。2024年11月,其完成股份制改造;2026年3月2日,公司在全国股转系统挂牌并公开转让;2026年5月21日调整进入创新层。

6月24日,聚能磁体收到陕西证监局下发的辅导验收工作完成函,随后向北交所递表。从挂牌到递交北交所上市申请,仅仅不到四个月。如果算上辅导备案,整个周期更为紧凑。

业务层面,MCZ超导磁体是聚能磁体最核心、最具想象空间的业务。

其原理是通过超导磁体产生强磁场,抑制硅熔体的热对流,稳定温度场,从而生产出高纯度、低缺陷的大尺寸单晶硅。超导磁体是MCZ技术的核心装置,传统铜磁体无法替代。

目前,聚能磁体的产品已覆盖8英寸、12英寸等规格单晶硅片用全系列特种定制型磁体。客户覆盖了中欣晶圆、西安奕材、沪硅产业、上海超硅等国内主流硅片厂商。

2025年聚能磁体实现营业收入2.35亿元,同比增长24.72%,净利润5216.79万元,同比增长66.31%。

报告期内,公司前五大客户合计销售占比分别为64.92%、61.55%和85.04%。2025年,仅上海岩谷一家就贡献了37.33%的营收。

客户集中度高是半导体设备行业的普遍特征,但也意味着如果主要客户缩减采购,将对公司业绩造成重大冲击。

此外,上海岩谷作为日本岩谷株式会社的贸易子公司,其采购需求主要来自日资背景的硅片企业,这一渠道的稳定性值得持续关注。

借AI周期扭亏

紫光国芯的前身可以追溯到2004年英飞凌科技在西安设立的存储事业部研发中心。2006年4月24日,公司正式注册成立,最初名为西安华芯半导体有限公司。

公司历史上经历了多次股权变更和名称更迭。2009年,奇梦达破产后,公司由山东华芯接手。2015年,紫光集团入主,公司更名为西安紫光国芯半导体有限公司。2022年,紫光集团完成破产重整,实控人变更为智广芯控股,公司隶属于新紫光集团。

2023年4月20日,公司完成股份制改制,更名为西安紫光国芯半导体股份有限公司。2024年6月25日,公司在新三板挂牌。2025年5月20日,公司股票进入创新层。

作为以DRAM技术为核心的集成电路设计企业,紫光国芯采用 Fabless(无晶圆厂)轻资产模式,业务覆盖晶圆产品、芯片产品、系统产品及设计服务,是国内少数具备全品类 DRAM 研发、设计与规模化供货能力的厂商之一。

从产品布局看,公司晶圆与芯片产品主攻利基型 DRAM市场,系统产品聚焦 PC 与服务器领域,精准卡位 AI 算力带动的存储需求。

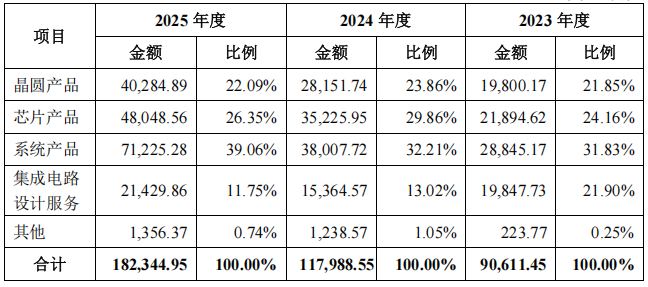

报告期内,紫光国芯的营业收入实现了翻倍增长。从2023年的9.12亿元增至2025年的18.30亿元。

从收入结构来看,系统产品是最大的收入来源,2025年度贡献7.12亿元,占比39.06%;芯片产品4.80亿元,占比26.35%;随后是晶圆产品和集成电路设计服务,分别占比22.09%、11.75%。

来源:紫光国芯招股书

利润端的变化更为戏剧性。2023年,公司还处于亏损状态,归母净利润为-2.02亿元;2024年,其净利润为-2874.23万元,较上年同期亏损收窄85.76%;2025年,紫光国芯净利润达到1.12亿元,实现扭亏为盈。

值得注意的是,紫光国芯的毛利率由2023年11.55%提升至2025年22.98%,盈利能力显著改善。

这背后是行业周期的变化。根据Omdia的数据,DRAM市场规模于2023年触底,2025年后显著上升。但这一轮周期与此前不同,AI的爆发正在将存储行业拖入一个“超级周期”。

抢抓AI红利

尽管分属不同细分领域,但两家闯关企业同处半导体产业链的关键环节,共同被AI浪潮深刻影响和重塑。

AI算力需求拉动服务器出货量增长,进而拉动DRAM需求,紫光国芯身处这一环节。

而沿产业链向上追溯,服务器与存储芯片需求扩张,又推动晶圆制造产能加速释放,继而拉升大硅片需求,最终传导至MCZ超导磁体领域,聚能磁体则牢牢占据这一上游关键节点。

2025年下半年开始,AI算力、半导体等赛道迎来了爆发式增长,诞生了一批涨幅超级牛股,AI产业链环节在资本市场重新审视,这也是促使大批AI硬件企业叩响资本市场大门的原因之一。

两家企业均选择闯关北交所,背后亦有多重考量。

二者均为细分领域头部企业,聚能磁体2025年营收2.35亿元,紫光国芯18.30亿元,体量上属于高成长性中小型企业,精准契合北交所“服务创新型中小企业”的定位。

同时,新三板创新层与北交所的“直联机制”,企业可同步推进规范治理与审核准备,大幅压缩上市周期,降低时间成本。2026年6月,北交所单月受理68家IPO企业,数量居各板块之首,市场关注度和流动性都在提升。

如果两家企业顺利上市,陕西北交所上市公司总数将从6家扩容至8家。

从上市募资投向来看,两家公司都在加速核心项目扩产。

据招股书,聚能磁体本次发行拟募资3.11亿元,扣除相关费用后,计划全部用于超导磁体扩产项目和研发中心建设项目,分别投入1.82亿元、1.29亿元。

超导磁体扩产项目建设期3年,达产后预计可实现年产180台超导磁体产品的生产能力。研发中心项目则布局大推力电磁推进用超导磁悬浮试验平台、高场磁体关键技术、可控核聚变托卡马克CICC导体关键技术、超导磁体全温区低温关键技术。

紫光国芯本次公开发行,拟募集资金11.5亿元,投向新一代标准存储器研发及产业化项目、新一代定制存储器研发及产业化项目、新一代存储模组研发及产业化项目及补充流动资金。

从募投方向可以看出,紫光国芯在巩固利基型DRAM基本盘的同时,也在向AI相关的高价值场景延伸。

当下,陕西半导体产业正在形成集聚效应。

超过200家企业已形成半导体完整产业链,三星、中兴、华天科技、奕斯伟等龙头企业深度布局。两家企业闯关北交所,将进一步丰富陕西的半导体上市企业版图,形成从材料、设备到设计、制造的完整资本闭环。