7月2日(星期四),A股三大指数呈现震荡回调格局。截至收盘,上证指数报4028.90点,下跌2.03%;深证成指报15498.81点,下跌3.85%;创业板指报4017.27点,下跌5.71%。沪深北三市合计成交额达3.47万亿元,较前一交易日减少2089亿元,全市场3159只个股下跌,2216只个股上涨。

对于今日市场表现,金百临咨询分析师卢娜对《证券日报》记者表示:“周四以人工智能硬件为代表的科创资产出现回调,主要为动量资金借信息扰动进行的技术性筹码重构,科创资产后续仍具活跃基础。”

从资金流向看,资源类及周期板块获资金增持,人工智能硬件方向遭主力集中兑现。Wind数据显示,在申万一级行业中,基础化工、机械设备、有色金属等板块获主力资金净流入居前,分别获得主力净流入92.95亿元、64.65亿元、49.69亿元;与此同时,电子、通信、非银金融等板块则遭遇主力资金净流出,净流出金额分别为328.78亿元、80.45亿元、78.17亿元。对于电子、通信等前期领涨方向的资金集中兑现,江苏天鼎咨询分析师程超对《证券日报》记者表示,科技板块高位获利盘集中兑现,由于其上半年涨幅较大,叠加中报披露窗口期效应,资金呈现阶段性流出态势。

板块表现方面,资金流向与涨跌呈现明显分化——基础化工、机械设备、有色金属获主力净流入居前却未进入涨幅前列;煤炭、纺织服饰、传媒涨幅靠前却未出现在净流入榜单上,显示资金先行布局于周期类板块但价格尚未充分反应,而涨幅领先方向更多由市场情绪或个股逻辑驱动。具体来看,煤炭、纺织服饰和传媒板块分别上涨1.60%、1.58%、1.17%;基础化工、机械设备、有色金属板块虽获资金青睐但涨幅相对滞后;而通信、电子和建筑材料板块则出现回调,跌幅分别为7.36%、7.15%、3.30%。

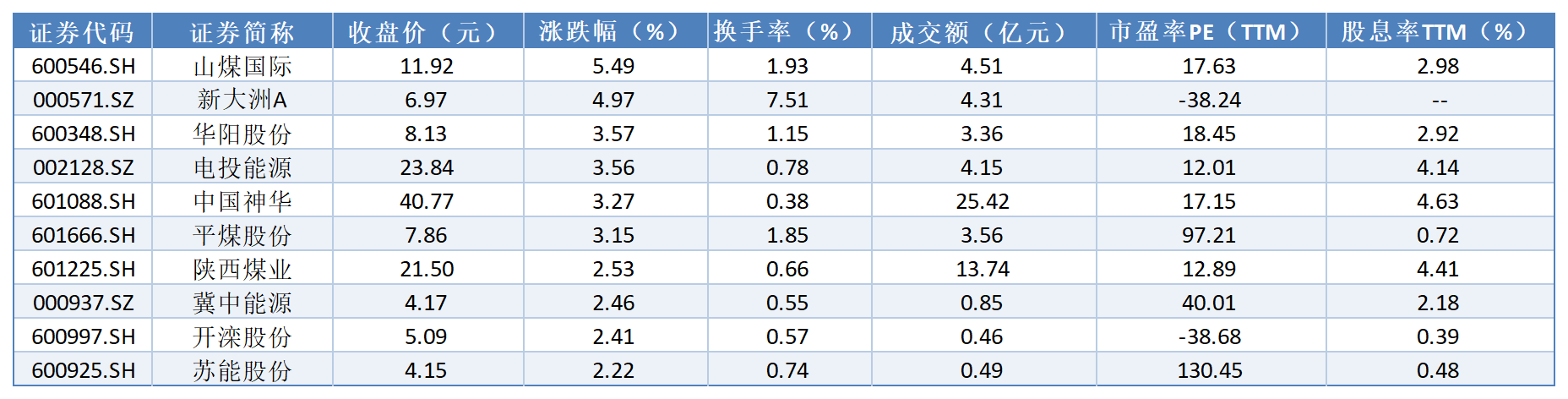

其中,煤炭板块内山煤国际(5.49%)、新大洲A(4.97%)、华阳股份(3.57%)等20只个股上涨。开源证券在研报中表示,动力煤与炼焦煤价格已进入拐点右侧,具备周期性反弹空间。动力煤受益于长协机制修复及煤电盈利均分逻辑,炼焦煤则受供需基本面驱动,弹性更大。煤炭板块的投资主线建议聚焦周期逻辑、红利逻辑以及高成长逻辑。

申万一级煤炭板块7月2日涨幅居前的个股一览,制表:王雪儿

飞旋兄弟投资总经理陈旋对《证券日报》记者表示,进入7月份,A股正式步入中报业绩验证窗口期,市场定价逻辑从“炒预期”转向“验业绩”。上半年由人工智能产业趋势主导的极致分化行情将迎来考验,纯概念炒作标的面临回调压力,而具备真实订单和盈利支撑的方向有望继续走强。

奶酪基金投资经理潘俊进一步对《证券日报》记者表示,如果核心科技龙头业绩不及预期,将触发更深度的风格再平衡;若业绩如期高增,则能消化当前的高估值,支撑科技主线延续。

从机构视角看,对业绩兑现能力的关注成为当前焦点。中国银河证券表示,随着7月份进入中报预告披露窗口期,市场核心逻辑转向业绩兑现,建议聚焦具备真实订单、盈利高增、景气度延续的硬核科技与行业龙头。华福证券亦建议,继续锚定主线,关注人工智能算力链中业绩能够验证的环节。