6月30日,上海同创普润新材料股份有限公司(简称同创普润)IPO申请获上交所正式受理,拟于科创板上市。公司拟募集资金15亿元。

招股书显示,同创普润成立于2021年1月,专业从事先进金属材料的研发、生产和销售,具备4N5-6N钽、7N铜、6N铝、5N锰等电子级超高纯金属材料的生产能力,形成了超高纯金属材料和高纯高性能金属材料两大产品线。并已进入中芯国际、SK海力士、京东方等国内外头部客户供应链。

根据弗若斯特沙利文的报告,公司在超高纯钽材料领域处于全球第一梯队,全球市占率超过 30%,在超高纯铜材料和超高纯铝材料领域处于国内第一梯队,在国内市场的占有率分别约为24%和27%。

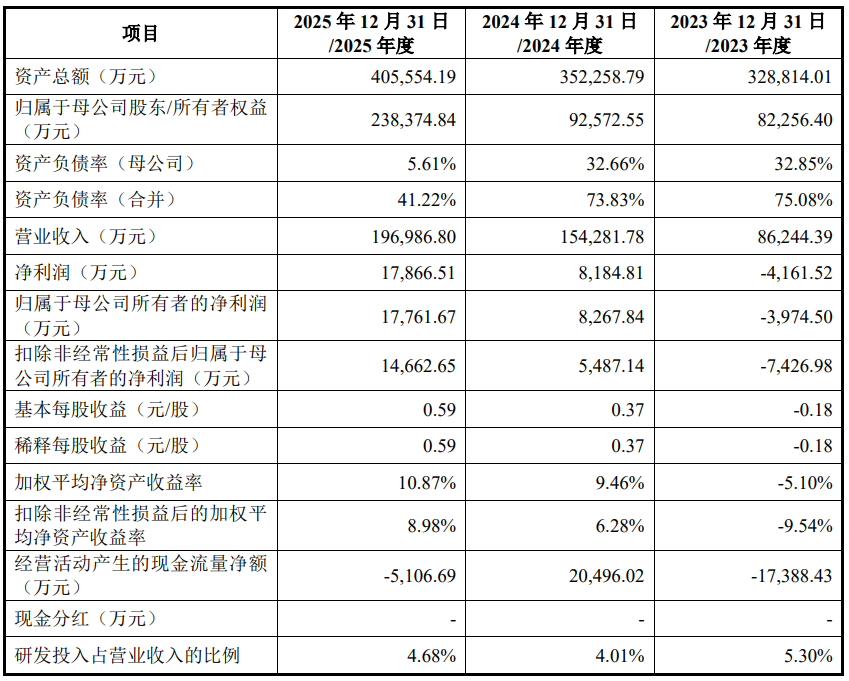

财务数据显示,2023年~2025年,公司实现营业收入分别为8.62亿元、15.43亿元、19.70亿元,实现净利润分别为-3974.50万元、8267.84万元、1.78亿元。增幅方面,2025年公司营业收入增长27.68%,净利润同比增长114.83%。

公司客户的集中度较高。2023年~2025年,公司向前五大客户的销售金额占营业收入比例分别为71.06%、84.15%和81.90%。其中,公司关联方江丰电子为公司第一大客户,来自江丰电子及其同一控制下企业的收入占比分别36.84%、53.58%和53.08%。公司产品主要供应头部晶圆厂、显示面板企业,若核心客户订单出现波动,短期内较难通过新客户拓展完全对冲业绩影响。

此外,公司应收款项和存货增长较快。2023年~2025年各期末,公司应收款项(包含应收账款、应收票据和应收款项融资在内)账面价值分别26,065.78 万元、46,631.91万元和60,668.85 万元,占公司各期末流动资产比例分别为14.28%、23.69%和23.89%,规模不断增长。公司存货账面价值分别为66,699.24万元、67,643.70万元和88,710.80万元,占流动资产的比例分别为36.55%、34.37%和34.94%。

公司收入大量沉淀在营收款和存货里,致使现金流承压。2023年~2025年,公司经营活动产生的现金流量净额分别为-17,388.43 万元、20,496.02 万元和-5,106.69 万元,有两年为负,若后续业务扩张持续占用资金,可能对公司流动性造成压力。

股权方面,公司实际控制人为姚力军,其直接持股14.72%,连同12名一致行动人合计控制公司33.84%的股份。招股书明示风险,由于实际控制人持股比例较低且公司股权较为分散,本次发行完成后,公司控股股东、实际控制人的持股比例将被进一步稀释,可能会对公司的控制权稳定造成不利影响。