财联社7月3日讯 周四(7月2日),美股走势分化,三大指数涨跌不一,道指收创新高,纳指则连跌两日。

截至收盘,道琼斯指数涨1.14%,报52900.07点,刷新了周二创下的收盘纪录;标普500指数涨0.01点,报7483.24点;纳斯达克综合指数跌0.8%,报25832.67点。

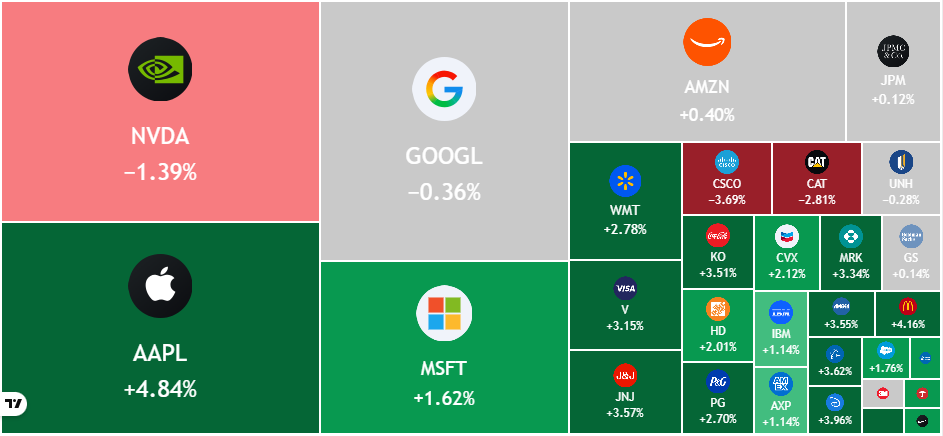

苹果收涨4.84%领涨道指成分股。盘前有消息称,苹果已要求供应商把折叠屏iPhone备货预期从700万-800万台上调至约1000万台,并为iPhone 18高端系列提前预留通用零部件。

道指中一些防御类股票涨幅居前:麦当劳涨4.16%,强生涨3.57%,可口可乐涨3.51%,沃尔玛涨2.78%,宝洁涨2.7%。与此同时,半导体板块连续第二天下跌,拖累了标普和纳指。

VanEck半导体ETF(SMH)收跌4.54%,费城半导体指数跌5.44%,30只成分股全线下跌:泰瑞达跌13.63%,科磊跌11.51%,英伟达跌1.39%跌幅最小。

前一天,Meta被曝正寻求出售其多余的计算能力,并可能允许外界接入其人工智能(AI)模型,引发了市场对AI算力过剩的质疑,从而导致AI硬件股连续两天被抛售。

盛宝银行首席投资策略师Charu Chanana表示,这让科技股投资者陷入一个颇有意思的两难局面,“如果大规模使用AI的成本依然很高,一些企业可能会放缓采用。”

Savvy Wealth首席投资官Anshul Sharma表示,“这可能是资金从异常火热的AI领域轮动到其他板块,但我认为AI本身也存在一些重新评估的迹象,企业可能对算力成本更加敏感。”

美股本周五休市一日。周线上看,道指本周累计上涨1.97%,标普累涨1.76%,纳指累涨2.12%。部分原因是外界对美联储加息的预期有所降温。

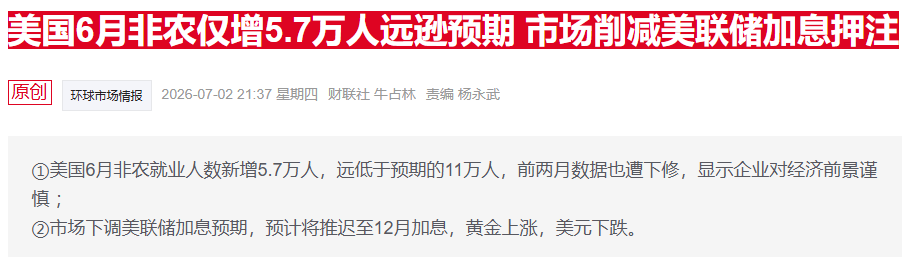

周三,美联储新主席凯文·沃什表示,美国的通胀风险已经下降。周四盘前公布的6月非农录得5.7万人,明显低于市场预期,为最近4个月以来最低水平。

eToro分析师Bret Kenwell表示:“一份令人失望的就业报告当然不是什么好消息,但它或许能给风险资产带来一线生机:美联储采取鹰派立场的压力会减轻。”

瑞银首席投资办公室的高管Andrew Dubinsky评论道,“美国的劳动力市场仍在扩张,但不再过热,这使得美联储能够在评估物价压力时保持耐心。”

热门股表现

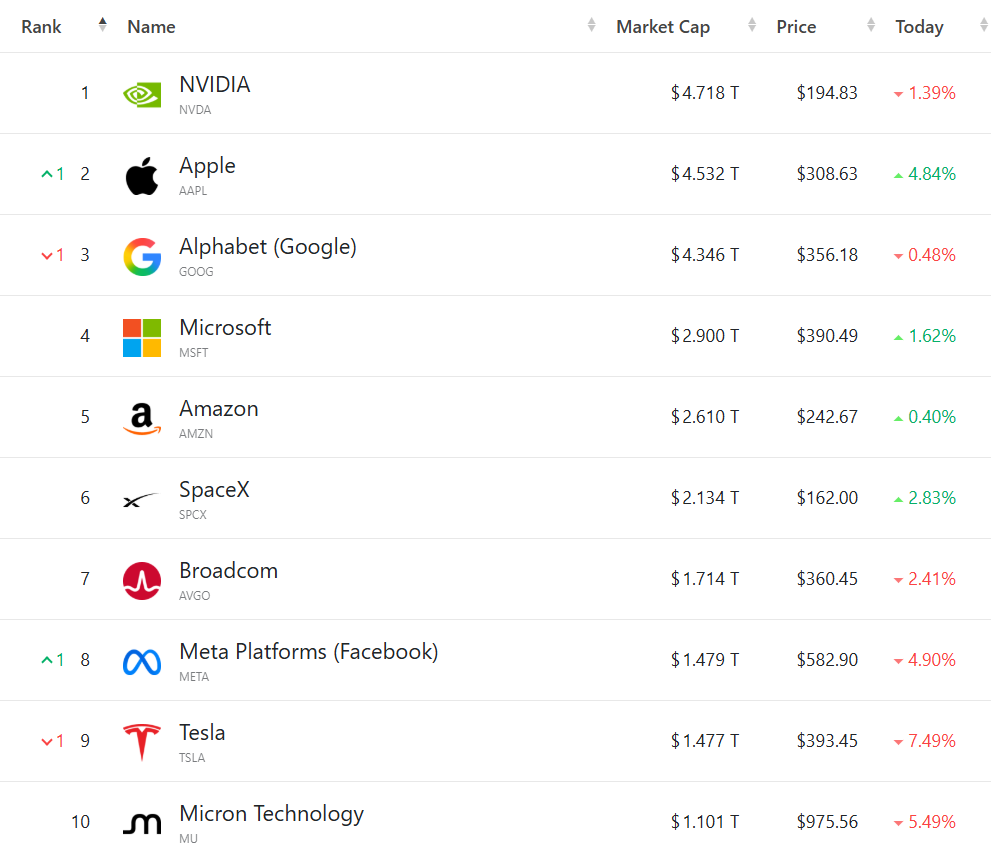

科技巨头涨跌不一,(按市值排列)谷歌C跌0.48%,微软涨1.62%,亚马逊涨0.4%,SpaceX涨2.83%,博通跌2.41%,Meta跌4.9%,特斯拉跌7.49%,奈飞涨4.66%。

费城半导体成分股中,格芯跌9.57%,应用材料跌7.35%,ARM跌6.58%,英特尔跌5.25%,AMD跌4.26%,阿斯麦跌4%,高通跌3.12%,台积电跌2.27%。

光通信概念再度全数走低,MaxLinear跌17.15%,AAOI跌12.99%,康宁跌10.81%,迈威尔科技跌9.84%,Coherent跌9.57%,Lumentum跌9.09%。

存储概念连两日大幅回落,Roundhill存储ETF(DRAM)跌7.94%。闪迪跌14.13%,希捷科技跌10.38%,西部数据跌9.92%,美光科技跌5.49%。

贵金属、加密货币概念股走高,纽曼矿业涨4.01%,巴里克黄金涨4.83%,Coinbase涨3.92%,Strategy涨7.9%;制药巨头多数走强,艾伯维涨3.99%,默沙东涨3.34%。

中概股方面,利弗莫尔中概股龙头指数收跌1.74%,纳斯达克中国金龙指数跌1.77%。热门中概股多数走低,霸王茶姬跌8.02%,小马智行跌6.31%,禾赛跌5.7%。

公司消息

【扎克伯格:过去四个月里AI智能体的开发并未“如我们预期的那样加速”】

Meta Platforms首席执行官马克·扎克伯格称,过去四个月里,AI智能体的开发并未“如我们预期的那样加速”。2026年的部门重组“本可以做得更利落些”。公司在部门重组方面所押的注“尚未见效”。

【特斯拉将员工每周AI工具使用费用上限设定为200美元】

据一份内部备忘录显示,特斯拉上月告知全体员工,自7月6日起将员工的AI使用支出上限设定为每周200美元。这一举措释放出明确信号:即便那些全力推进AI技术落地、试图用其改造运营模式与产品体系的企业,如今也不得不开始严格管控相关成本。此前一段时间,特斯拉一直在内部大力推广各类AI工具的使用,鼓励员工将其融入日常工作流程。

【黑石集团旗下QTS放弃弗吉尼亚州大型数据中心项目】

黑石集团旗下的QTS正放弃其在弗吉尼亚州一处数据中心园区的建设规划,为多年来持续反对该项目的当地居民送上了一场胜利。这家数据中心开发商原本计划将北弗吉尼亚威廉王子县超过800英亩的土地,打造为全球规模最大科技走廊之一的核心组成部分。据知情人士透露,受近期相关司法判决与不断叠加的监管障碍影响,QTS管理层最终判定继续推进相关诉讼已无实际价值。