此时,距离其在港交所主板挂牌上市仅过去2个交易日,公司股价已相较85.50港元/股的发行价回撤24.15%。

来福谐波被业内称为港股“谐波减速器第一股”,截至2025年底已累计销售谐波减速器超87万台,出货量在国内供应商中位居前列。然而,头顶热门赛道光环,并未消除市场对其商业化质量的疑虑。持续亏损、产品单价下行、经营现金流承压,仍是来福谐波面临的现实考验。

三年亏损5亿曾两度筹划科创板上市

来福谐波成立于2013年,主营谐波减速器、关节模块和机械臂等机器人精密传动核心部件,主要应用于人形机器人、工业机器人和其他自动化设备等领域。

上市前,来福谐波曾多次获得外部资本押注。2017年至2022年,公司累计完成7轮融资,得到联想基金、国开基金、北极光创投基金、紫金矿业旗下的如山汇安等多家机构和产业基金的资本支持。

2022年F轮融资后,来福谐波未再进行IPO前融资,而是开始筹划A股上市,重点目标为科创板。

其港股招股书披露,来福谐波曾在2022年和2024年,分别和两家金融机构就建议在上交所科创板上市的股份(“建议A股上市”)各签了一份保荐人委任书。不过,两份保荐人委任书已分别于2024年11月和2025年12月终止。

终止第二份保荐人委任书的次月,来福谐波迅速转向港交所。

港交所披露的文件显示,来福谐波于2026年1月2日以保密形式递交上市申请;5月19日,在中国证监会完成备案。最终,来福谐波作为特专科技公司,通过港交所第18C章规则实现上市。

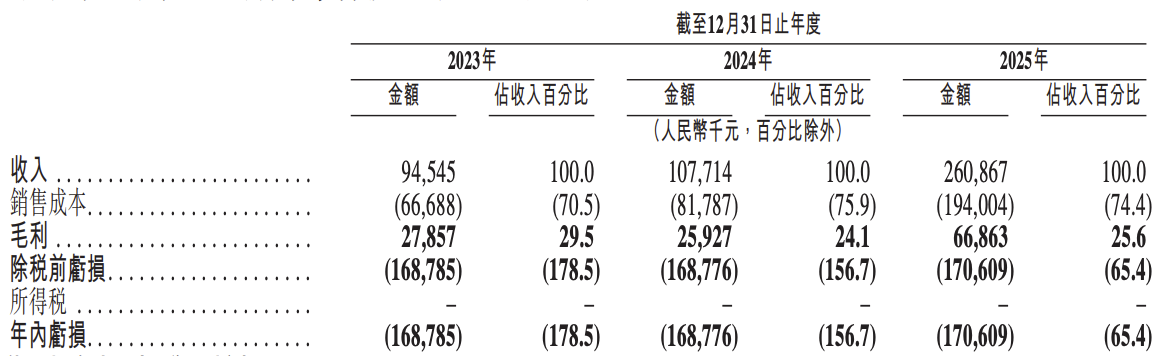

从财务表现看,截至2025年底,来福谐波尚未实现盈利。2023年至2025年,公司营收分别为9454万元、1.08亿元、2.61亿元,年内亏损分别为1.69亿元、1.69亿元、1.71亿元,三年累计亏损约5.08亿元。

关于亏损的原因,公司解释称,主要与提前进行产能投资、折旧和制造管理等成本上升、研发投入较大,以及赎回负债账面值变动等因素有关。

盈利能力与现金流承压

从市占率看,来福谐波在国内谐波减速器领域已处于前列,但公司仍面临盈利能力、单价下行与现金流等多重压力。

根据灼识咨询报告,2025年,来福谐波在中国机器人谐波减速器提供商中的出货量排名第二,市场份额达21.4%;按收入计算亦排名第二,市场份额却仅为12.9%。

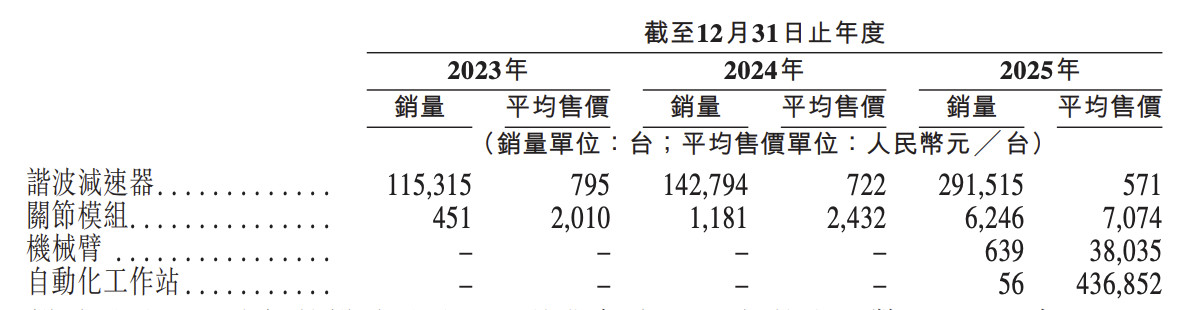

面对快速增长的人形机器人市场需求,来福谐波的扩张策略带有一定“以价换量”的色彩。2023年至2025年,公司谐波减速器销量由11.53万台增至29.15万台,平均售价由795元/台降至571元/台,降幅约28.18%。

对于均价下滑,公司解释称,主要由于人形机器人需求增长,推动小规格谐波减速器销售占比提高,而这类产品耗材较少、生产周期较短,成本和售价相对较低;同时,公司也为获取更大市场份额,对谐波减速器采取了战略性价格调整。

东吴证券在研报中判断,随着行业竞争格局加速重构、未来人形机器人需求增加,谐波减速器的价格仍有较大降价空间,远期或将降至300元/台-500元/台。

这也将对谐波减速器行业企业的盈利能力提出更高要求。2023年至2025年,业内龙头绿的谐波的综合毛利率分别为41.14%、37.54%、36.91%,同期,来福谐波综合毛利率分别为29.5%、24.1%、25.6%,相比头部企业仍有一定差距。

现金流方面,2023年至2025年,来福谐波经营活动现金流净额分别为-3523万元、-3369万元及-6341万元,连续为负;同期,公司现金及现金等价物从2023年的1.47亿元缩水至3375万元。此外,来福谐波在招股书中明确表示,公司现金周转周期相对较长,受库存周期和应收账款的影响,其2023年至2025年的现金周转周期分别为528天、538天和325天。

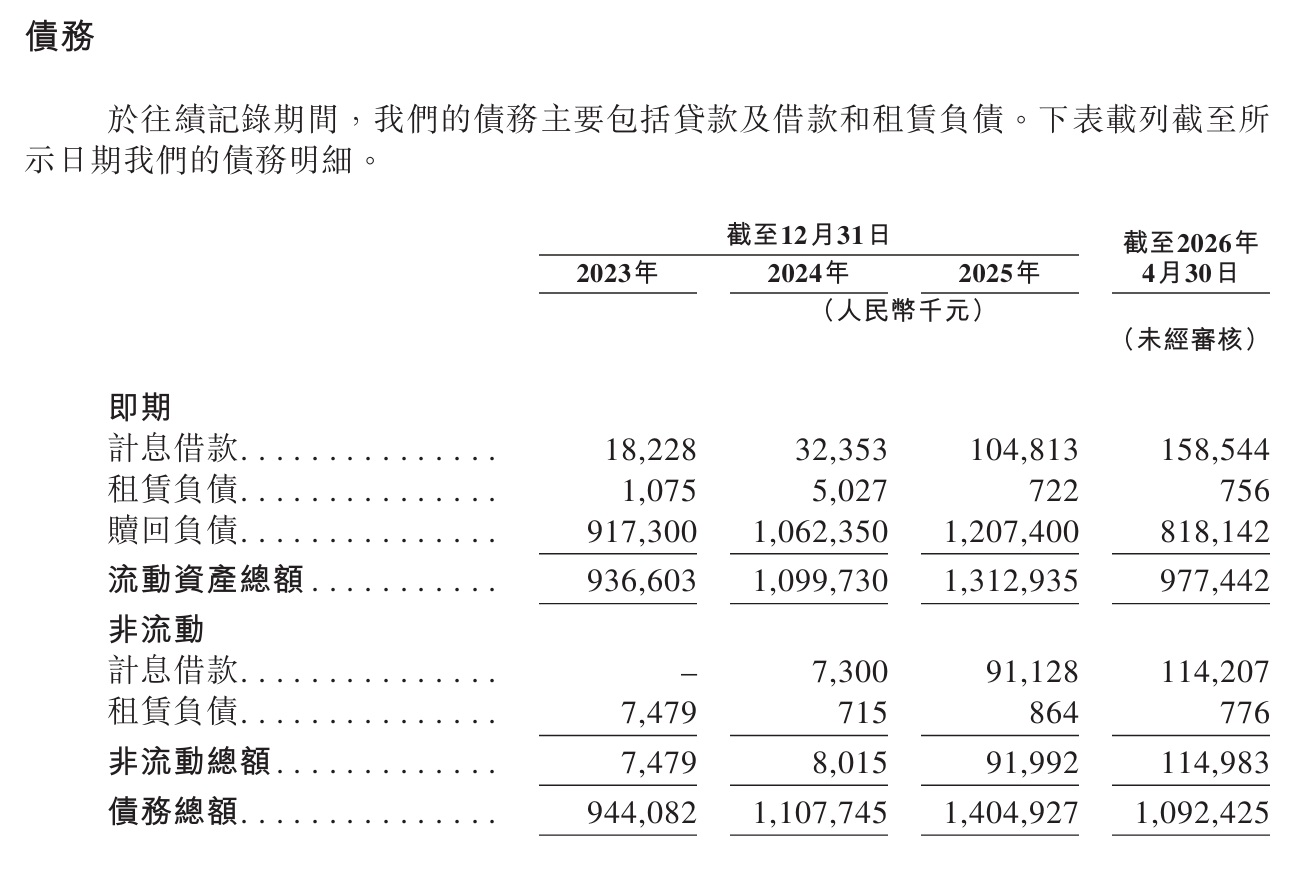

现金流承压的同时,来福谐波的账面负债规模亦处于较高水平。招股书显示,来福谐波的债务主要包括计息借款、租赁负债及赎回负债。2025年末,公司债务总额为14.05亿元,其中赎回负债达12.07亿元;截至2026年4月30日,公司债务总额降至10.92亿元,赎回负债为8.18亿元。