7月以来,工程机械板块持续回暖。7月3日上午,杭叉集团、恒立液压再度拉升,截至发稿分别涨超6%、5%,潍柴动力、徐工机械、三一重工多股涨超3%,中创智领、中联重科、柳工跟涨。ETF方面,工程机械ETF招商(560920)上市首日迎开门红,目前上涨2.90%。

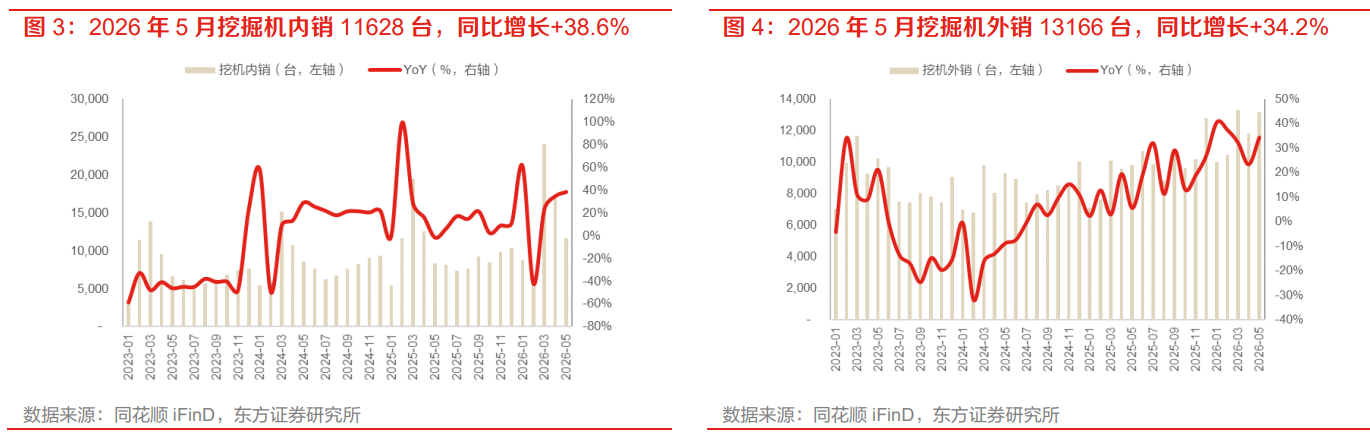

据中国工程机械工业协会统计,2026年5月挖掘机销量为2.48万台,同比增长36.2%,其中内销受下游基建开工向好带动同比高增38.6%。此前三一、徐工等国内龙头主机厂陆续上调旗下工程机械产品价格以应对原材料价格上行压力,工程机械价格进入温和上涨阶段,主机厂盈利能力修复。

海外方面,5月挖掘机出口销量同比增长34.2%,国产设备渗透率持续提升。渤海证券认为,国产工程机械产品在技术成熟度、产品性价比等多领域具备较强竞争力,全球化仍是工程机械行业发展主线,海外市场有望持续拓展。

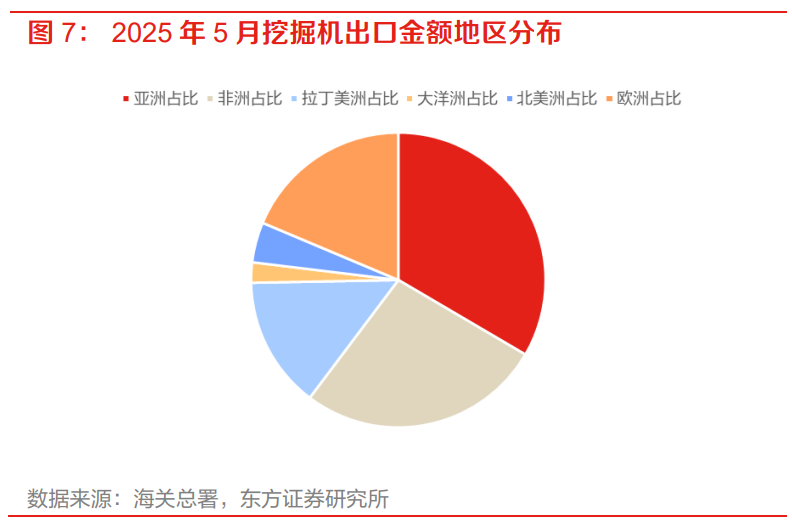

据海关数据显示,2026年5月挖掘机出口额约12.1亿美元,同比增长31.6%;其中出口非洲、拉美地区金额分别同比增长约58%、81%,增速领跑全球,体现了新兴市场客户对于国产挖机的高度认可。

非挖销量也保持了向上趋势,外销成为非挖增长的重要驱动力。5月非挖大部分产品销量保持了向上趋势,其中装载机、汽车起重机、履带起重机、随车起重机、平地机、压路机、叉车、升降工作平台、高空作业车5月销量分别同比增长27.2%、18.1%、34.5%、16.8%、11.6%、26.6%、15.6%、30.3%、40.2%。

根据申万宏源对过往周期的复盘,随着产业新周期,房地产对工程机械影响有限,同时基建需求保持平稳,5月国内三大挖机主机厂已集中发布涨价函——这是行业时隔多年首次同步调价,侧面反映出需求端边际改善。

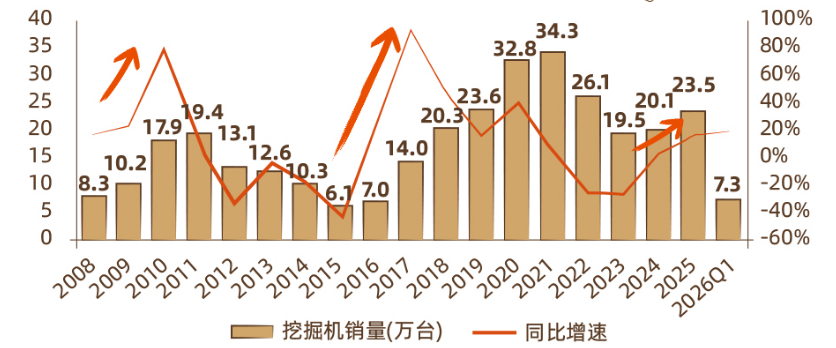

周期指标方面,挖掘机被视为工程机械行业的“晴雨表”,若以其销量及增速作为行业先行指标,显示当前工程机械周期正逐步迈入上行通道。

数据来源:开源证券

申万宏源指出,当前国内工程机械行业周期位置类似2017-2018年更新周期上行阶段,内需刚性支撑,同时全球矿山开采及发展中国家基建需求旺盛,国产品牌加速出海。工程机械增长逻辑已从“国内主导”转变为“海外主导、国内托底”,周期性显著弱化。

东方证券认为,海外新兴市场基建及采矿需求有望延续,同时国内工程机械厂商全球竞争力在持续提升,工程机械厂商订单有望高景气。

此外,根据开源证券,2026年是新五年开局之年,国内大型基建项目开工节奏加快,雅江水电站项目、六大人工大运河建设、新藏铁路、沿江高铁、30万公里农村公路建设等拉动工程机械需求高增。叠加2026-2028年国内工程机械正值新一轮集中替换期,挖掘机等工程机械更新量有望快速提升。

工程机械ETF招商(560920)跟踪中证工程机械主题指数,全面覆盖工程机械产业链,汇聚起重机械、土方机械、混凝土机械等工程机械整机制造龙头,以及液压、轴承等核心零部件制造的领军企业,Beta质地纯粹。三一重工、潍柴动力、徐工机械、恒立液压、中联重科前五大权重约60%,龙头效应显著,HALO含量高达53%。(按照Wind热门概念划分,截至2026.7.2)

截至7月2日,指数PE(TTM)为22.54倍,处于上市以来59%的历史分位,相比海外龙头板块估值处于折价状态,具备安全边际。后续全球化与电动化转型若持续推进,估值中枢有望系统性抬升,周期复苏阶段估值与盈利有望双击。