北交所官网显示,6月30日, 无锡和烁丰科技集团股份有限公司(以下简称“ 和烁丰” )北交所IPO获受理,保荐机构为国投证券。

这并非和烁丰首次冲击A股资本市场,早在2020年12月,公司便曾申报深交所创业板上市并获受理。在完成首轮问询与回复后,2021年10月18日,和烁丰主动申请撤回发行上市申请文件,深交所随即终止其创业板IPO审核。

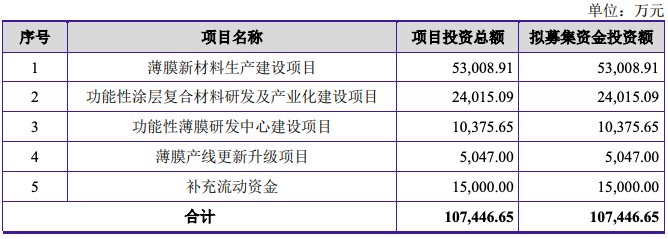

和烁丰本次IPO拟募资10.74亿元,扣除发行费用后拟投入薄膜新材料生产建设项目、功能性涂层复合材料研发及产业化建设项目、功能性薄膜研发中心建设项目、薄膜产线更新升级项目及补充流动资金。

招股书显示,和烁丰主要从事功能性涂层复合材料及功能薄膜的研发、生产和销售。公司完整覆盖母料制备、薄膜生产、涂层调配、精密涂布等产业链核心环节,是行业内率先实现“功能母料-功能薄膜-功能性涂层复合材料”一体化研发制造的领先厂商。截至报告期末,公司拥有授权专利 216项,其中发明专利24项。公司部分技术、产品被评定为国际先进水平或国内领先水平。公司已与艾利丹尼森、佛捷歌尼、芬欧蓝泰、冠豪高新、福莱新材、中山富洲、金大科技等国内外领先的薄膜下游加工厂商建立了长期稳定的合作关系。

IPO前,公司实际控制人陈英磐和朱小峰合计直接持有公司78.08%的股份,并通过利圣辉合计间接控制公司5.10%的股份,二人合计控制公司83.17%的表决权。

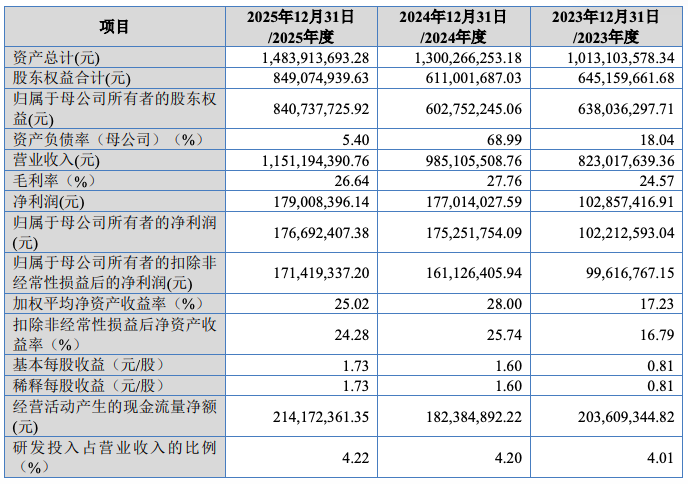

从财务数据看,和烁丰业绩保持稳健增长。2023年至2025年(报告期),公司营业收入分别为8.23亿元、9.85亿元、11.51亿元,归母净利润分别为1.02亿元、1.75亿元、1.77亿元 。2025年公司营收增长16.8%,归母净利仅微增1.1%,利润增速明显放缓。

报告期内,公司毛利率分别为24.57%、27.76%、26.64%,高于同行业可比公司,主要得益于一体化降本和高附加值热敏材料占比提升。

尤为引人注目的是,2026年上半年,公司预计实现营收7.95亿元至8.10亿元,同比增长48.76%至51.57%;扣非净利润1.38亿元至1.48亿元,同比增长52.78%至63.85%。业绩预增的主要原因系:一方面,公司2025年下半年新增功能薄膜及功能性涂层复合材料产线陆续投产,2026年上半年产能进一步释放;另一方面,受国际局势变化带来的原油供应及价格波动的影响,境外不干胶标签产业链加速向境内厂商转移,共同引致公司业绩增长。

然而,高增长的背后是客户与供应商的双重集中风险。报告期内,公司对全球不干胶标签巨头艾利丹尼森的销售收入占比持续在16%-18% 的高位波动。同时,报告期各期,公司向前五大原材料供应商采购金额分别为3.44亿元、4.38亿元和5.54亿元,占原材料采购总额的比例分别为69.22%、71.72%和76.39%,其中对第一大供应商华东国际的采购占比从43.69%飙升至50.40%,供应商集中度较高。

财务风险方面,和烁丰还面临应收账款回收风险和存货金额较大及跌价风险。

报告期各期末,公司应收账款账面余额分别为2.26亿元、3.09亿元和 3.50亿元, 占当期营业收入比重分别为27.44%、31.40%和 30.45%。公司存货账面价值分别为1.23亿元、1.54亿元和1.89亿元,占流动资产的比重分别为23.78%、22.61%和22.37%,存货规模整体较高。

来源:读创财经