近日,据北交所官网,湖南澳维科技股份有限公司(简称“澳维科技”)IPO获受理,保荐机构为中信建投证券。

招股书显示,澳维科技是一家专注于反渗透、纳滤膜片及膜元件等产品研发、生产、销售和服务的企业,公司系统性掌握了膜片及膜元件的生产设备、配方、工艺的设计开发及膜产品的规模化制造能力,核心产品广泛应用于饮用水净化、污废水处理及资源化利用、纯水及超纯水制备等多个领域。

财务数据显示,2023-2025年,公司营业收入分别为3.86亿元、4.89亿元、4.81亿元;归母净利润分别为7365.67万元、9878.29万元、8949.84万元。

招股书显示,澳维科技生产反渗透膜片及膜元件核心的原材料之一是聚砜(Polysulfone)——一种高性能的热塑性树脂,构成了反渗透膜赖以生存的“基膜”骨架。

然而,在过去几年间,这一关键原材料正变得越来越“贵”。数据显示,2023年度、2024年度和2025年度,澳维科技聚砜的平均采购价格分别为7.66万元/吨、8.85万元/吨和10.75万元/吨。

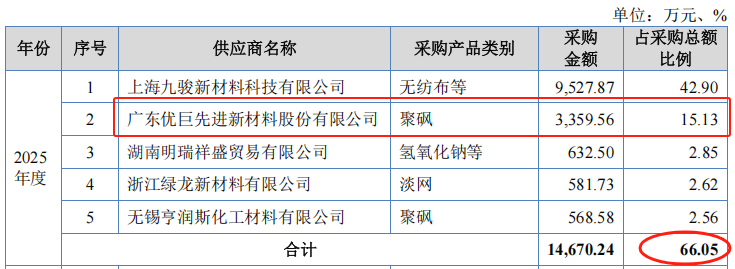

采购价格上涨的背后,是高度集中的供应商结构。报告期内,广东优巨先进新材料股份有限公司(简称“广东优巨”)牢牢占据着澳维科技第二大供应商的位置。2023年至2025年,澳维科技向广东优巨采购聚砜的金额从2053.10万元攀升至3359.56万元,占当期原材料采购总额的比例也从9.96%扩张到了15.13%。

这种“一头沉”的供应链生态,在水处理膜行业并非孤例。由于高端无纺布、聚砜等上游核心材料的技术壁垒极高,国内具备稳定量产能力的优质合规供应商较少。招股书显示,澳维科技向前五大供应商的采购占比常年维持在60%以上,其中2025年更是高达66.05%。这意味着,一旦主要供应商的经营战略发生调整,或者因地缘政治、国际油价剧烈波动导致大宗商品传导链条受阻,将暴露出澳维科技抗风险能力的短板。

原材料价格的“硬着陆”,直接压迫企业的利润空间。报告期内,公司主要产品膜片、膜元件直接材料占主营业务成本的比例分别为 67.83%、62.85%和 62.60%,原材料的价格波动将直接影响公司采购成本,对公司产品成本和毛利率影响较大。虽然报告期内公司通过工艺改良和规模效应,将综合毛利率维持在38%左右的稳定水平,但上游成本的持续蚕食,正逐渐逼近其成本控制的“天花板”。

本次IPO,澳维科技拟将募集资金投向两大实体项目,合计拟投入募集资金约2.999亿元。用于高性能功能性膜材料技改及扩产建设项目,澳维科技创新研究院建设项目。

IPO前,公司实际控制人为彭军、贺妍博。彭军直接持有公司 4.66%的股份,并通过日望集团间接持有公司 32.03%的股份,合计持有公司 36.69%的股份;贺妍博通过日望集团间接持有公司 13.72%的股份,彭军系贺妍博母亲,彭军、贺妍博合计控制公司 50.41%的股权,系公司的实际控制人。

贺妍博女士,1993年2月出生,中国国籍,硕士研究生学历。2017年5月至2020年5月,任澳维环保公司职员;2020年5月至2021年12 月任澳维环保董事、副总经理;2021年12月至今,任公司董事、副总经理。