承销保荐费用作为券商投行业务收入的核心观察窗口,2026年上半年排名结构从不同维度都发生了新变化。

根据Wind数据,2026年上半年共25家券商参与IPO承销保荐,总量虽与2025年同期相比减少了3家,但承销家数、募资金额、承销及保荐费用却在持续攀升,是近3年来数据表现最佳的一年。3组数据具体表现如下;

1.从承销IPO总数看,25家券商今年上半年合计承销78家IPO,同比增长32.3%;

2.从募资金额总额看,今年上半年募资总额为705.74亿元,同比增长85.7%;

3.从承销及保荐费用总额看,25家券商合计收入为39.48亿元,同比增长51.7%。

投行承销及保荐费用通常以IPO实际募资金额的一定比例为计算基础而定。三组数据中,今年上半年募资金额总额同比增幅最高,在当期78家IPO募资金额的大幅拉动下,助推券商承销及保荐费同比增长过半。

上半年科技叙事热度较高,市场呈现硅基向上、碳基向下的K型走势。一级市场中,包括长鑫科技、长江存储、宇树科技等多项硬科技企业IPO进程也同步迎来推进,科技资产证券化提速,也让券商投行业务链迎来重估。

变化一:今年上半年承销及保荐费为近3年最佳,同比增长51.7%

纵观近3年同期承销及保荐费,2023年受阶段性收紧IPO节奏影响,2024年上半年各项数据便大幅下滑,到2025年开始逐渐回升,2026年创下了近3年最好的成绩。

2023年上半年共计45家券商参与承销190家IPO,总募资额为2067.7亿元,承销及保荐费为124.6亿元,但自2023年全面注册制正式落地,阶段性收紧IPO、再融资节奏;2024年上半年券商参与数量、承销IPO家数、总募资额、承销及保荐费则分别下滑87.5%、251.9%、536.4%、474.2%。IPO总募资与承销及保荐费受影响最深。

2025年上半年各项数据相比2024年同期仅体现小幅回升,但到2026年上半年,各项数据显著攀升,券商参与数量同比减少3家,但承销IPO总数同比32.3%,募资总额同比增长85.7%,承销及保荐费同比增长51.7%。

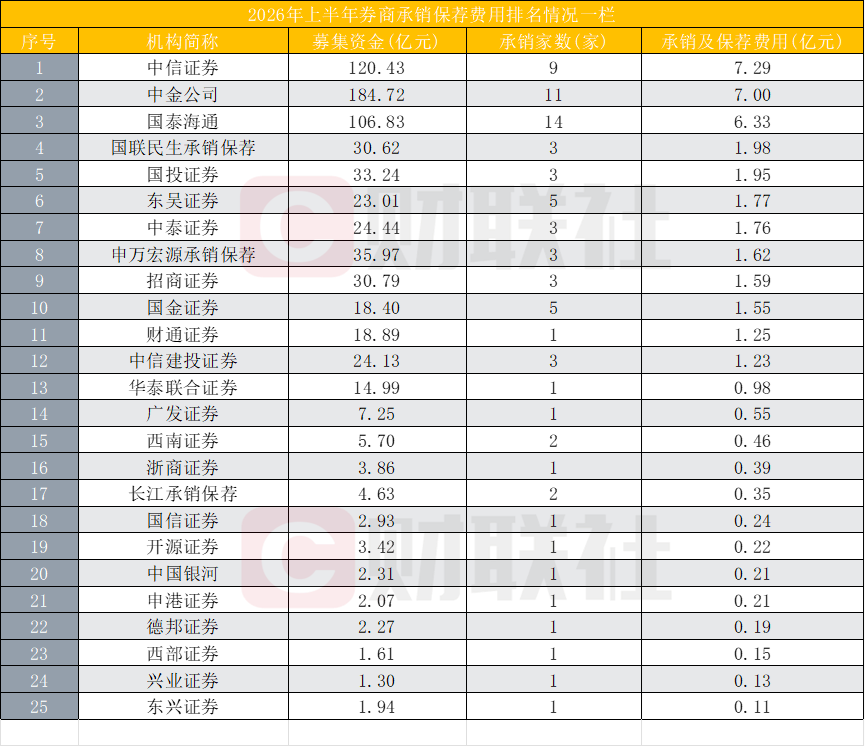

变化二:头部券商座次重新洗牌,中信夺回第一

竞争格局看,头部券商的“护城河”正加剧。2026年上半年,中信证券、中金公司、国泰海通分别以7.29亿、7.00亿、6.33亿元位列前三,合计拿下20.61亿元,占行业总收入的52.2%。

这一占比相较2025年同期占比33.5%大幅提升近19个百分点。2025年上半年,中信建投以3.17亿元承销及保荐费居首,中信证券、华泰联合分列二、三位,前三合计仅8.72亿元。

今年上半年座次变化同样剧烈。中信证券从2025年的第2名重夺榜首,收入从3.01亿增至7.29亿,增幅达142.2%。中金公司从去年第8名跃升至第2,收入从1.09亿增至7.00亿,增幅达542.2%。国泰海通证券从第7名升至第3,收入从1.15亿增至6.33亿,增幅达450.4%。

与之形成鲜明对比的是,2025年上半年位居第一的中信建投在2026年却跌至第12名,收入从3.17亿缩水至1.23亿,同比下滑61.2%。华泰联合从第3名跌至第13名,收入从2.54亿降至0.98亿,下滑61.4%。

中小券商也不例外,去年承销保荐费排名第6的东兴证券在今年上半年却下滑至榜尾,收入从1.68亿元锐减至0.11亿元,同比下滑超九成。

变化三:9家新面孔涌入,东吴证券跻身前十

如果把2025年和2026年的榜单放在一起对比,会发现一个有意思的现象,2025年还在前25名的民生证券、天风证券、东方证券、方正承销保荐、中银证券、光大证券、平安证券、高盛中国、国元证券等已不见踪影,取而代之的是东吴证券、财通证券、西南证券、浙商证券、开源证券、申港证券、德邦证券、西部证券、兴业证券等9家“新面孔”。

其中,东吴证券以1.77亿元位居第6,财通证券以1.25亿元位列第11。值得注意的是,这两家券商的崛起各有“杀手锏”。东吴证券承销5家IPO,数量与国泰海通、国金证券并列第二;财通证券则凭借惠康科技一单拿下1.25亿元,成为典型的“大单驱动型”选手。

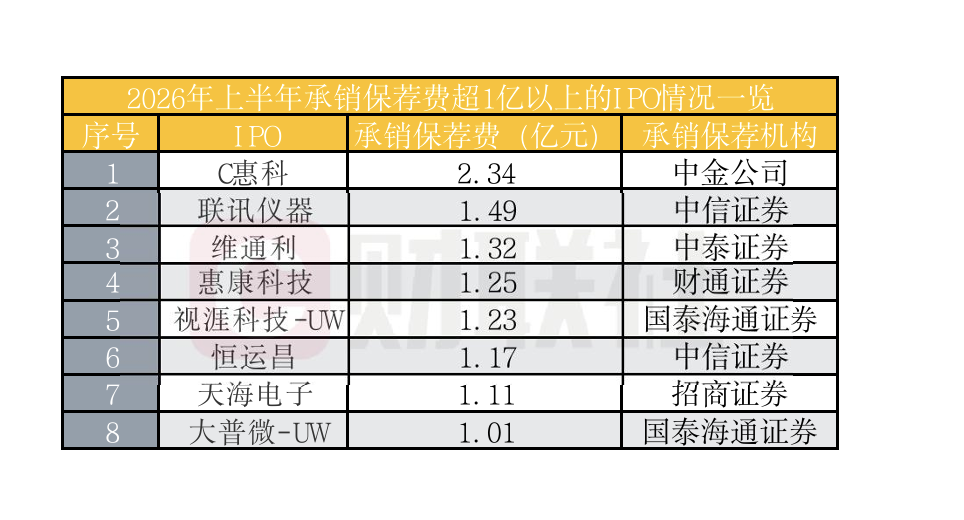

变化四:8单IPO贡献超10亿承销保荐费

2026年上半年,共有8个IPO项目承销保荐费超1亿元,合计贡献10.92亿元,占行业总收入的27.7%。

其中,C惠科以2.34亿元居首,由中金公司独家承销,这一单就贡献了中金公司上半年承销保荐收入的33.4%。中信证券独占2个亿元项目,分别是联讯仪器(1.49亿)和恒运昌(1.17亿),合计贡献2.66亿。国泰海通同样独占2个IPO,分别是视涯科技(1.23亿)和大普微(1.01亿)。

从行业分布看,8个亿元项目中,半导体及电子设备领域占5席,硬科技属性明显。这与上半年科技叙事热度较高、一级市场硬科技企业IPO进程加速的背景相吻合。

券商投行业务链迎来重估

A股上半年收官之际,科创50指数半年大涨超64%的半年度涨幅强势领跑。科技股二季度显著持续上涨,也带来券商在直投、跟投和自营三部分投资收益高弹性预期。

从项目储备看,下半年投行承销保荐的“弹药”依然充足。长鑫科技已完成IPO注册,募资总规模有望达295亿元,由中金公司和中信建投联席保荐。燧原科技、粤芯半导体也均于6月提交注册。此外,长江存储、宇树科技等硬科技明星项目的IPO进程也在同步推进,科技资产证券化提速的势头并未放缓。

开源证券研报分析,当下券商估值反应较为充分,后续市场有望进一步对“存款迁移下的财富管理机遇、跨境投融资需求下的海外业务扩张和科技浪潮下的投行投资受益”三大中长期成长叙事定价。

短期看,大型科技IPO贡献承销收入、直投收益和跟投浮盈弹性;中期看,硬科技项目储备和产业客户覆盖能力决定投行景气持续性;长期看,大投行业务与财富管理、国际业务、机构业务协同,将推动头部券商ROE中枢持续上行,进而带来估值重估。