7月3日(星期五),A股三大指数集体收涨。截至收盘,上证指数报4043.64点,上涨0.37%;深证成指报15597.51点,上涨0.64%;创业板指报4019.93点,上涨0.07%。沪深北三市合计成交额达3.21万亿元,较前一交易日减少2687亿元,个股方面涨多跌少,全市场3803只个股上涨,1622只个股下跌。

从本周(6月29日至7月3日)市场来看,Wind数据显示,上证指数累计上涨0.41%,创业板指累计下跌4.16%,科创50累计下跌2.79%。对此,融智投资基金经理夏风光对记者表示:“本周市场维持高位震荡的走势,和前期不同的是双创方向出现了比较大的调整压力。”

从资金流向看,市场在指数收涨的背景下呈现清晰的结构性偏好,主力资金向高端制造链条集中。Wind数据显示,在申万一级行业中,机械设备、汽车、电子等板块主力资金净流入居前,分别获主力净流入191.44亿元、137.46亿元、113.95亿元;与此同时,基础化工、传媒、有色金属等板块则遭遇主力资金净流出,净流出金额分别为116.74亿元、38.52亿元、26.43亿元。

资金流向与盘面涨跌呈现较强联动——获主力资金净流入的机械设备、汽车板块同步领跑涨幅榜,遭减持的基础化工、传媒板块则居跌幅前列。不过,两者也存在一定错位:电子板块获主力净流入居前但未进涨幅前三,国防军工涨幅居前却未进净流入前三。具体来看,汽车、国防军工和机械设备板块分别上涨4.43%、3.53%、2.37%;基础化工、传媒、综合板块出现回调,跌幅分别为1.87%、1.80%、0.94%。

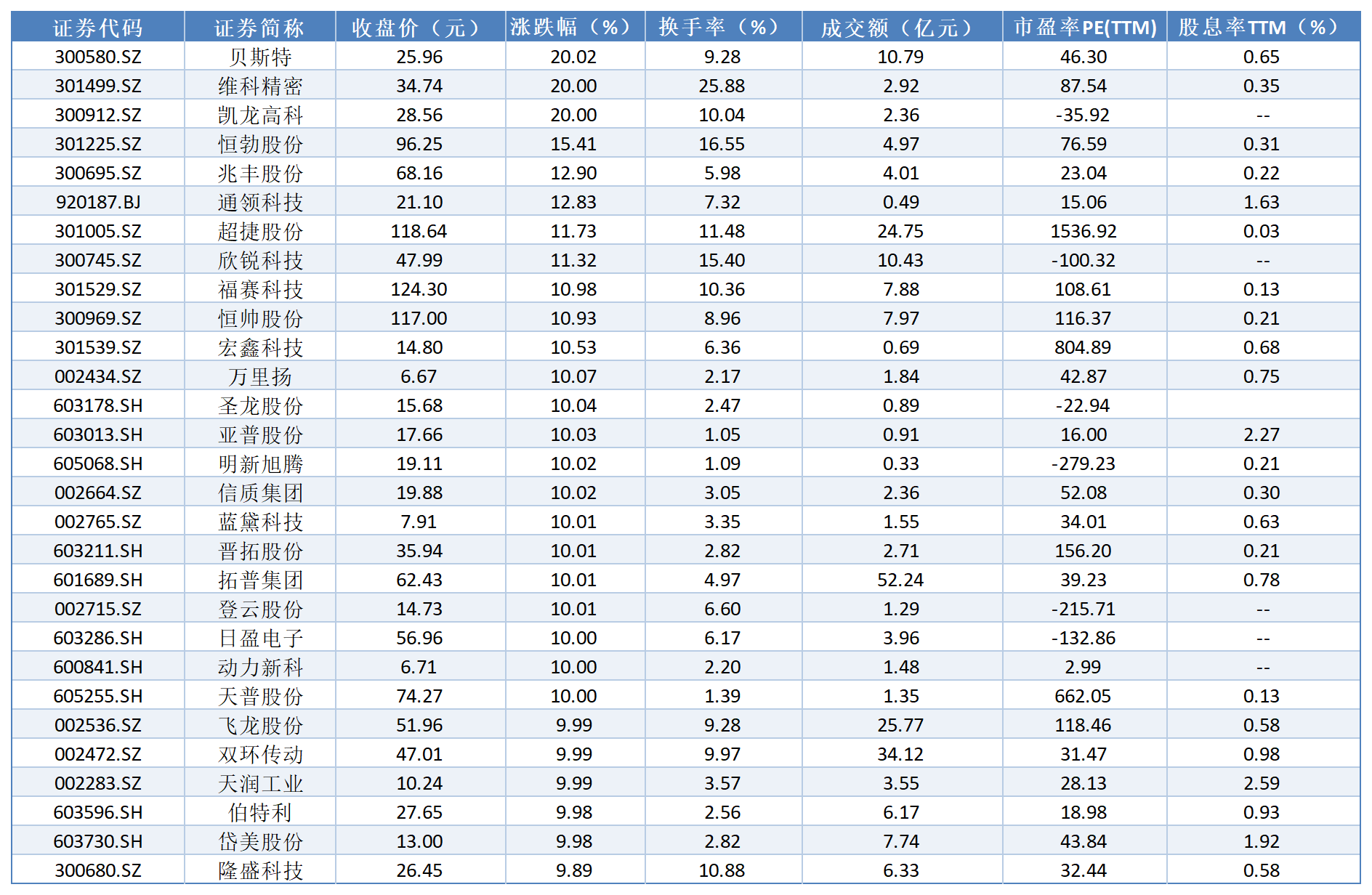

汽车板块为当日盘面最强主线之一,板块内21只个股涨停,贝斯特、维科精密、凯龙高科以20%的涨幅封死涨停,万里扬和圣龙股份等个股亦录得涨停。对此,排排网财富研究总监刘有华对记者表示:“近期汽车板块活跃,是多重因素共振的结果。其一,出口成核心增长引擎:海外对低能耗、高性价比新能源车型需求激增,自主品牌凭借成熟电动化技术形成强替代;上半年中国汽车出口量额齐升,对冲国内销量波动,成为支撑行业规模与盈利的关键支柱。其二,政策温和托底:2026年汽车消费政策从‘强刺激’切向‘温和退坡、精准托底’,以旧换新补贴规则优化,引导燃油车置换新能源,持续优化消费结构。其三,智能化迎来体验拐点:头部厂商城区NOA/MPI有望达千公里级,智能座舱进入主动服务时代,Agent(人工智能代理)技术加速在车端应用落地,消费者感知度提升,成为板块估值修复催化剂。其四,供给端主动优化排产:主流车企加速燃油转新能源,6月份新能源批售环比显著回升,在需求刚性支撑下新能源市场渗透率持续创新高,板块确认进入复苏通道。”

申万一级汽车板块7月3日涨幅居前的个股一览数据来源:Wind 制表:王雪儿

后市展望方面,青岛安值投资高级研究员程天燚对记者表示,当下出现系统性风险的可能性较低,主线仍在结构性机会的挖掘,核心关注点还是在于科技和非科技方向的选择。科技板块方面,短期受事件扰动波幅放大,但产业周期并未出现实质性逆转,中长期调整后大概率重回升势,只是短期涨幅较大、速度较快,拥挤度较高,估值需要消化,所以风格再平衡可能还会延续一段时间。叠加临近中报,业绩确定性成为短期更重要的变量,有较强业绩表现的方向可能持续走强。

夏风光进一步对记者表示,预期三季度市场会维持高位震荡的格局,K型结构分化会有所收敛,应该适度加大对红利资产的关注,偏好成长风格的投资人也应该从上游硬件端逐步关注到下游应用端。