7月2日,快手旗下的视频生成大模型可灵AI,拿到“同行捧场”,完成近30亿美元(约204.47亿元人民币)融资,集齐了百度、阿里云、腾讯等互联网大厂。

大厂集体注资,既是基于算力与应用互补的理性账本考量,也是在面对字节跳动Seedance应用生态的强力扩张时,筑起的一道联合防御战线。

更多数据披露了快手分拆可灵AI以及可灵AI融资的诸多细节,包括可灵AI在2025年年入11亿元,亏损19亿元。此外,可灵AI还背上了上市“对赌协议”。

拿到更多资金筹码的可灵AI,如何做好商业化能力叙事,亦关乎行业赛道的商业化空间。

竞争格局变阵:BAT下注可灵VS字节Seedance

据21世纪经济报道记者梳理,投资者“豪华”阵容名单中,除了百度、阿里云、腾讯等互联网巨头,还有来自北京、上海、重庆、苏州等地国资背景的资方,中东资本BlueFive 是领投资方之一,华策影视和芒果产业投资人(厚为资本)等头部文娱产业方也有参与。

“豪华”投资者阵容背后,更引人注目的是国内互联网巨头之间竞合关系的剧烈重组。

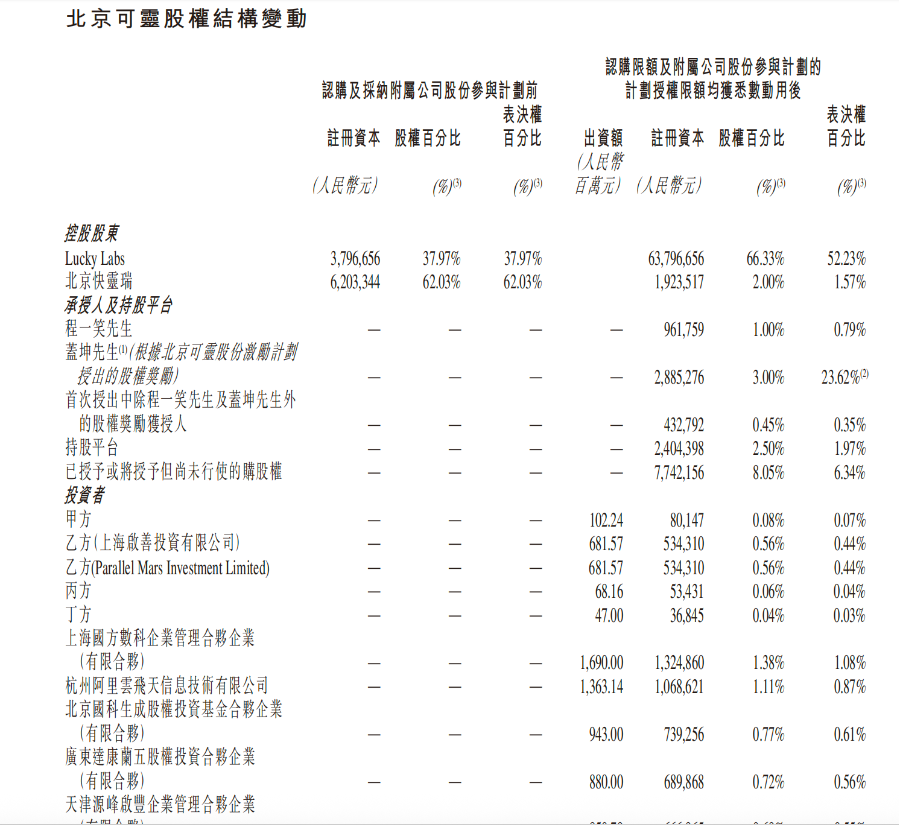

图:可灵AI的部分投资方阵容,来自快手公告

在PC和移动互联网时代,腾讯、阿里、百度与快手,往往扮演着流量买家、竞争对手或财务投资者的单一角色。但在生成式AI的下半场,这种非黑即白的竞争边界正在被彻底打碎。

在科技行业的传统竞争逻辑中,每逢遇到超级技术窗口,大厂们的标准动作一定是高举高打,亲自下场研发,试图将底层、模型层和应用层全部抓在自己手里。而视频大模型那极高的算力门槛与资金消耗,让所有下场的巨头重新拿起了计算器。

有创投人士对记者指出,如果腾讯、阿里、百度再分别投入对等的人力物力,去重复研发一套同级别的视频大模型,那么每家大厂在未来几年内都要做好填补数十亿甚至上百亿资金无底洞的准备。

“面对这种极高不确定性的投资回报率,大厂们放弃了盲目的自主研发,转而将可灵视作一个现成的超级应用入口。”受访者指出。

三巨头的入局,一方面,在省去自身摸索视频模型高昂学费的同时,通过资本纽带,直接将可灵锁定为自身云业务的超级灯塔客户,可灵后续迭代升级和全球化扩张所需的算力支撑,有望回流到其智算中心账单上;此外,腾讯与阿里拥有海量的数字内容应用场景,视频生成技术已经成为刚需。

可灵AI目前已经被大量嵌入广告、电商、游戏和影视制作公司的生产流程中,甚至参与了多部国内外影视剧集的创作。三巨头通过投资可灵,能够低成本引入顶尖AI视频生产力,拓宽自身内容生态的护城河,将原本可能发生的研发内耗转化为资产配置上的高效协同。

如果说生态供应是大厂们对内算完经济账之后的清醒,那么针对字节跳动在视频和AI应用生态上的强势崛起,则是这几家巨头对外达成默契的深层原因。

字节跳动在短视频、跨境电商、全球化分发网络以及广告变现上的统治力,是国内任何一家科技公司都无法忽视的。Seedance2.0是字节跳动今年2月发布的视频生成模型。据AI普瑞斯援引行业人士统计,今年5-6月,按日Token消耗计算,Seedance占据市场超八成的份额,快手可灵紧随其后,市场份额约占14%。

6月23日,火山引擎总裁谭待在FORCE大会期间对21世纪经济报道等媒体介绍,Seedance近半数调用来自海外。国内企业出海最大短板是素材生产能力,而Seedance刚好补齐跨境广告、短视频本地化内容短板,成为字节全球化商业变现的技术抓手。

字节跳动在AI视频赛道一骑绝尘,给其他玩家带来无形压力。行业竞争的底层逻辑,除了技术之外,还关乎短视频的流量分发权、上游的内容生产工具、广告素材生成权。

快手作为在短视频领域唯一与抖音正面博弈了多年的存量玩家,在短视频场景和创作者生态上拥有天然的对抗基因。

快手选择将可灵AI重组并拆分独立融资,目的非常明确。它需要在不拖累快手母公司整体盈利表现和财务报表的前提下,通过向社会资本尤其是巨头资本借力,为可灵准备高达30亿美元的战时弹药。

快手拿到了资金,得以在全球AI市场上与字节、谷歌Gemini Omni等强敌展开持久的对抗;阿里有望确保自身在AI电商视频素材生成权上不会在未来被字节卡脖子;腾讯则可通过可灵的技术输入,确保微信视频号在面对抖音的AI攻势时,拥有同等规格的创作工具。

可灵的五年上市对赌和商业化压力

估值有望达到1300亿元的可灵AI的商业化,是不是一个好生意?

在全球范围内的大模型竞赛中,视频生成类大模型,一直被认为是最“烧钱”的方向之一,从出道即“封神”的Sora的关停来看,这门生意似乎并不好做。

2026年3月,OpenAI视频生成模型Sora团队发布公告称,Sora应用即将关停,为全球火热的AI视频赛道投下一颗震撼弹。Sora关停原因是成本与收益失衡,导致产品难以为继,OpenAI不得不“断臂”谋上市。

国产视频生成大模型可灵AI,营收增长势能强劲,资金消耗巨大,也让快手的盈利能力短期承压。2026年一季度财报显示,可灵AI营业收入超过人民币6.5亿元。2026年第一季度,快手经调整净利润达34亿元,同比减少12亿元,同比下滑了26.3%,经调整净利率同比下滑了4个百分点。据7月2日的公告,假设重组完成,截至2025年12月31日止的北京可灵未经审计财务资料,北京可灵的全年营收约11亿元,净亏损19亿元。

基于北京可灵的财务基本面,其获得1300亿元的估值以及数十家投资机构组成的“豪华”下注阵容,说明资本市场对视频生成大模型赛道的商业化想象力还是很美好,同时,可灵AI的技术水平和商业化前景在行业内被看好。

摩根大通2026年6月份的研报分析称,可灵AI潜在的市场规模将达1080亿美元(主要为广告和专业影视制作),而可灵目前的渗透率不足1%。浙商证券的研报也认为,多模态大模型仍处于产业早期,渗透率和行业景气度是收入超预期的关键,现阶段相对千亿美元的多模态生成市场空间,可灵AI的商业化渗透率不足1%。

对比关停的Sora,可灵AI的商业化探索较早,可灵AI从推出至今,一直在持续探寻商业化路径。2025年3月,快手开始释放可灵AI“开始赚钱了”的消息。截至目前,可灵AI在广告、电子商务、影视、短剧、动画以及游戏等专业垂直领域的渗透率正在逐渐提升。

从可灵AI的收入结构来看,截至2026年3月,可灵AI年化收入运行率已接近5亿美元,海外贡献约70%,B端API占比约60%。近一年来,可灵AI是快手科技创始人兼首席执行官程一笑对外发声谈及最多的业务板块。在2026年第一季度业绩电话会上,快手科技创始人兼首席执行官程一笑表示,可灵AI一季度收入高速增长,主要来自B端企业客户API调用收入和P(Prosumer,指自媒体视频创作者和广告营销从业者等专业用户)端付费会员订阅,从留存看,B端企业客户和P端付费会员均保持较好留存趋势。

“豪华”资本阵容的加入,或将进一步倒逼其商业化提速,以及加速上市进程。7月2日的公告称,北京可灵预计募集所得款项,将用于业务拓展、日常营运、营运资金、团队发展及经董事会批准的其他用途。单飞的可灵AI,有望获得较为可观的独立估值定价,并获得下注AI赛道的更多资金筹码,同时,可灵AI也签了上市“对赌协议”。

公告提及的“对赌协议”称,若北京可灵未能于最迟上市日期前或2031年10月30日(以较早者为准)前完成首次公开发售,且未正式提交上市申请或提交后申请失效、被拒绝、被撤回,投资者有权在触发事件发生后12个月内要求北京可灵回购其全部或部分股权。回购金额=原始投资价格+自该投资者适用完成日期至回购价款支付日按单利年利率8%计算的回报(不足一年按比例计算)+已宣布但未支付的任何股息-已收取的股息及分派总额。

随着字节跳动旗下的Seedance在二季度提价,美国主要同行(Google和OpenAI)正专注于AI代码编写,而非视频生成。拿到更多资金筹码的可灵AI,在和同行的竞争中,有了更多的竞争优势,接下来的五年多时间,年入11亿元、亏19亿元的可灵AI,更需要证明自身的商业化能力,并展现视频生成类大模型赛道的商业化想象力。