“如果不签字,这份工作你就别干了。”

面对曾历任这家村镇银行业务发展部总经理、分管信贷的副行长谢某下的最后通牒,时任原双辽吉银村镇银行个贷部总经理岳某,最终在多份违规放贷材料上签下了自己的名字。

这一签,也让他深陷一场持续三年、涉案13人、造成7.8亿元坏账的违法放贷大案。

2026年6月,吉林省四平市中级人民法院对这起违法放贷案,作出了终审判决,驳回岳某等5名员工“受领导胁迫”的上诉理由,13名涉案银行人员全部被定罪量刑。

三年违法放贷,造成7.8亿元的不良资产

原双辽吉银村镇银行是当地一家县域村镇银行,由吉林银行在2011年发起设立。目前该村镇银行于2025年9月被吉林银行吸收合并,改制设立支行,原机构解散,相关业务由吉林银行双辽分支机构承接。

依据吉林省四平市中级人民法院公布的裁判文书,2016年至2019年间,这家村镇银行上至董事长、行长,部门总经理,下到一线主办、辅办客户经理,形成了一条自上而下的违法放贷流水线,十余名银行人员参与其中。

判决书显示,曾历任业务发展部总经理、分管信贷的副行长的谢某,在时任董事长安某(另案处理)、行长王某的授意下,牵头组织实施违法放贷。

其最常用的手段就是“借户顶名、垒大户”。

“也就是借用多家企业、自然人的身份拆分贷款,把大额资金集中输送给实际借款人。”一位城商行分管企业贷款的负责人告诉21世纪经济报道记者,这种情况在业内曾经并不少见,其本质是用名义借款人的信用额度来覆盖实际用款人的资金需求,从而绕过单户授信上限和资质审查。

整体违法放贷的链条也十分清晰:在得到董事长、行长指示后,谢某下达指令,指示分管企贷、个贷的负责人,以及个别客户经理(信贷员) 跳过贷前调查环节,仅以借款主体提供的资料为依据就发放贷款。谢某本人在任审贷会成员期间,对上述贷款的审批也均投票同意。

在这条流水线上,不做实地贷前调查,不核验经营流水,不核实资产负债和担保资质,银行设立的贷前、贷中、贷后的风控体系形同虚设。

博通咨询金融行业资深分析师王蓬博告诉本报记者,在信贷流程上,所有银行都需要遵守相关规定,“客户申请、资料审核、征信查询、实地调查、风险评估、审批决策、合同签订与放款等环节都有规定。”

对于为何会出现“三查失守”的现象,王蓬博指出:“相比大行,村镇银行审批链条更短,部分小额贷款可在支行层面完成终审,决策权下放程度高、灵活性强可能也是原因之一。”

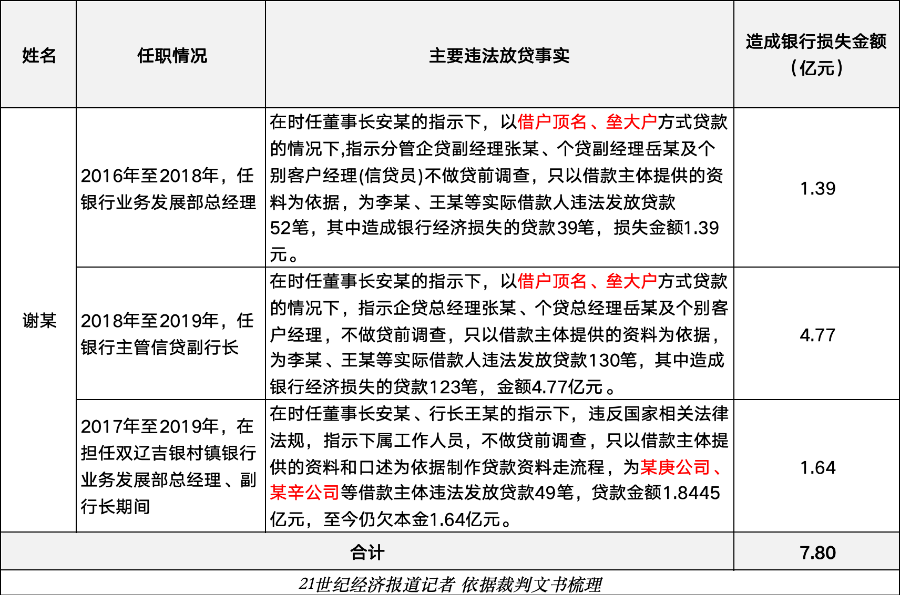

案发后统计显示,三年间,谢某为李某等同一批实际借款人违法发放贷款182笔,其中162笔形成坏账,损失约6.2亿元;此外,该行还向多家企业违法放贷49笔,造成银行损失1.64亿元。

合并计算,谢某的违法放贷行为导致银行直接经济损失近8亿元。而当时,这家村镇银行的资本金,才刚刚过1亿元。

2025年,一审法院作出判决。谢某作为主要策划者与实施者,被数罪并罚,决定执行有期徒刑四年六个月,也是本案唯一被判实刑的人员。其余12名被告人因具有自首等情节,依法获得减轻或从轻处罚,最终被判处缓刑。

北京紫华律师事务所银行刑事业务部吴玉冰律师指出,在违法发放贷款罪共同犯罪中,量刑差异主要依据“犯意提起、业务决策地位、行为作用、违法获利情况”等标准综合判定。

“本案谢某作为违法放贷模式的主要策划者、实施者,在整个犯罪链条中起到了决定性作用;其余12人则多为执行环节的基层人员,无独立决策权,因此被依法认定为从犯,量刑上也体现出了明显区分。”吴玉冰补充道。

放贷是受领导胁迫?上诉被驳回

一审判决后,岳某等5名被告提起上诉。

在上诉书中,时任个人信贷部总经理岳某称,副行长谢某曾以“不签字就别干了、开除”相威胁,自己“内心始终抗拒”但“无法拒绝”。另外4名上诉的客户经理也声称只是“被动配合”,本身不愿参与违法放款,请求认定为“胁从犯”,免予刑事处罚。

二审法院审理后,对上述辩解逐一作出了回应。

法院首先明确了胁从犯的认定标准——被胁迫必须具有现实性与紧迫性。“来不及逃避”是衡量紧迫性的重要原则。若行为人有时间和条件摆脱胁迫,却未采取任何行动,则难以构成刑法意义上的胁从犯。

具体到本案,相关上诉人办理了数十笔贷款,均是不同时间办理,具有长期性和反复性。上诉人所称的“不办理就会失去工作”,只是一次性的语言威胁,对相关违法行为是否办理并不具有紧迫性,亦不存在来不及逃避的问题。法院据此认定,即便存在一定职场压力,也不构成刑法上的胁从犯事由。

法院同时强调,银行信贷人员依法负有独立审查义务。即便存在上级指示,也不意味着可以免除贷前调查、贷时审查的义务。

在本案中,个人信贷部、企业贷款部的相关人员在未经现场勘查的情况下,向风险管理部递交了不实的信贷资料,结合原双辽吉银村镇银行内部规定来看,贷款真实性的审核责任,始于客户经理的实地调查,因此违法发放贷款的错误审核责任的根源在个人信贷部、企业贷款部。

最终,二审法院在2026年6月作出判决,驳回上诉,维持原判

吴玉冰律师在接受采访时指出,在金融犯罪案件中,以“执行上级指令”作为核心抗辩理由十分普遍。

她表示,“其中一类典型情形就是职场压力类抗辩——比如以不完成放贷任务绩效清零、不配合就被调整至边缘岗位、领导以开除相威胁等为由,主张自己是迫于职场压力被动执行违规指令,主观上并无犯罪故意。但从本案的终审判决来看,这类抗辩并未获得法院支持。”

中小银行缘何频踩红线

原双辽吉银村镇银行的违法放贷案并非孤例。近年监管罚单、刑事判决显示,其中村镇银行、县域农商行正在成为违规放贷的高发区,一旦造成重大损失,极有可能触发刑事犯罪。

21世纪经济报道记者依据企业预警通数据梳理,截至7月2日,监管对523家银行累计开出2975张罚单,罚没金额达10.19亿元。

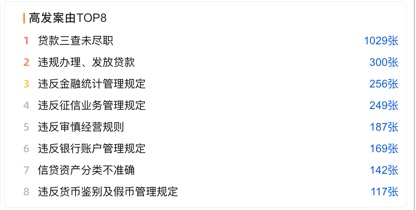

其中,信贷业务违规是绝对主力。上半年信贷违规罚单达1858张,较去年同期的1226张增长50%,占全部罚单的六成以上。从处罚案由来看,贷款“三查”未尽职以超过55%的占比位居榜首,违规办理发放贷款紧随其后,二者成为银行业信贷相关处罚中排名前二的高频违规情形。

2026年上半年信贷业务违规罚单top8的高发案由图片来源:企业预警通

农商行、村镇银行是罚单的“主力军”。 据企业预警通数据,2026年上半年,农商行被开出超300张罚单,罚没金额约2.5亿元。若将农商行、村镇银行及信用社合并统计,三类机构合计被开出470余张罚单,罚没金额约3.3亿元,在全部罚单数量中占比近40%,罚没金额占比约三分之一。

2026年上半年被处罚银行类型分布图片来源:企业预警通

王蓬博表示,部分机构公司治理薄弱,内部制衡机制不健全,叠加地方人情社会影响,就容易形成操作空间。

“近40%的罚单指向农商行、村镇银行等,说明其风险管控能力与业务扩张速度不匹配。一方面可能基层人员考核压力大,更加重视规模;另一方面技术系统落后,难以有效识别虚假材料或异常交易,导致制度防线被人为绕过。”王蓬博表示。

吴玉冰律师对此表示认同,她指出,村镇银行、县域农商行频现违规放贷,是多重因素叠加的结果。

第一,经营压力倒逼。中小银行吸储难、资金成本高,很多机构选择靠扩大放贷规模维持收益,而“借户顶名”正是快速做大规模的捷径。

第二,治理存在缺陷。部分村镇银行由民企控股,实际控制人通过关联交易、指令放贷向自身或关联企业输送资金,致使贷前调查、贷中审查、贷后管理“三查”制度流于形式。

第三,人情关系复杂。村镇银行服务范围局限乡镇、县域,信贷人员与本地企业、自然人存在深度人情往来,基层员工碍于人情、考核压力,主动或被动配合制作虚假信贷资料,由此也催生了违规放款。

监管层显然已注意到这一问题。

2026年4月,金融监管总局发布《农村中小银行机构行政许可事项实施办法(征求意见稿)》,拟将村镇银行主发起人的最低持股比例从15%提升至51%,从制度层面压实发起行风险兜底责任。与此同时,村镇银行整合大潮持续加速——截至7月2日,各地监管部门年内已累计发布108家村镇银行获准解散的公告。

这场“减量提质”的重组,正在从源头上化解村镇银行的风险隐患。