消费日报网讯7月2日,江铃汽车股份有限公司(下称“江铃汽车”)公告称,今年6月销量为3.57万辆,同比增长0.04%。今年前6月,公司累计销量为18.90万辆,同比增长9.46%。

2025年,江铃汽车整车销量达37.73万辆,同比增长10.56%,创下近年新高;营业收入391.7亿元,同比增长2.07%。然而,归属于上市公司股东的净利润仅为11.87亿元,同比下滑22.75%,扣非净利仅7.41亿元,同比大幅下降45.38%。

利润承压,江铃汽车的分红依然慷慨,公司拟派现约4.75亿元,股利支付率约40%,而同期政府补助4.64亿元,占归母净利润近40%,二者几乎相当。2021年、2022年政府补助占净利润比例分别高达96.34%和103.06%,分红几乎完全靠政府补贴“兜底”。

1

销量创新高,利润却下滑

资料显示,江铃汽车是一家以汽车整车及零部件研发制造为核心的大型汽车集团,前身可追溯至1968年,江铃汽车股份有限公司成立于1988年,注册资本15亿元。1993年11月,公司在深圳证券交易所发行A股,成为江西省第一家上市公司;1995年,公司在中国第一个以ADRs发行B股方式引入外资战略合作伙伴。美国福特汽车公司现持有公司32%股份。

2025年,江铃汽车的销量表现亮眼,全年整车销量37.73万辆,同比增长10.56%,创近年新高。

今年前六月江铃汽车累计产量为18.91万辆,同比增长9.84%;累计销量为18.90万辆,同比增长9.46%。

然而,汽车销量大增,盈利端却大幅下滑。

年报显示,2025年,江铃汽车营业收入391.7亿元,同比增长2.07%;归母净利润仅为11.87亿元,同比下降22.75%;扣除非经常性损益的净利润仅为7.41亿元,同比大幅下降45.38%。

同期,计入当期损益的政府补助为4.64亿元,占归母净利润近40%,这成为支撑净利润的重要因素。

此外,公司经营活动产生的现金流量净额为24.12亿元,同比下降8.41%。

财报显示:成本、资产减值、应收账款激增与子公司亏损,为江铃汽车利润缩水的四重压力。

在经营成本方面,2025年,江铃汽车营业收入391.7亿元,同比增长2.07%;而营业成本为338.52亿元,同比上升2.73%,可见成本增速高于营收增速。同期,公司综合毛利率为13.58%,同比下降0.55个百分点;净利率为2.09%,同比下滑1.05个百分点。

在费用端,2025年,江铃汽车管理费用为10.5亿元,销售费用为9亿元,研发费用为12.16亿元,财务费用为-1.32亿元。

在应收账款方面,截至2025年末,江铃汽车应收账款达61.41亿元,较2024年末的41.81亿元,激增46.89%。

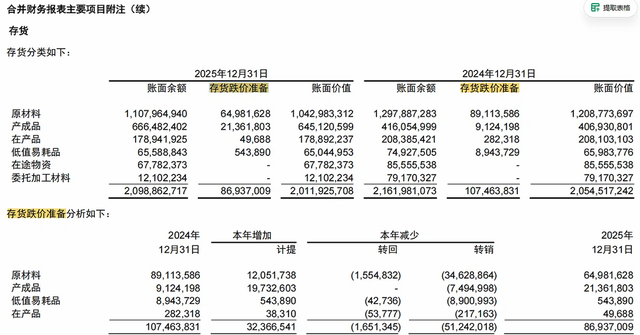

在资产减值方面,2025年,江铃汽车资产减值损失高达3.5亿元,而2024年同期仅为6660万元。截至2025年末,江铃汽车存货账面余额合计20.99亿元,账面价值为20.12亿元,期末存货跌价准备余额为0.87亿元。

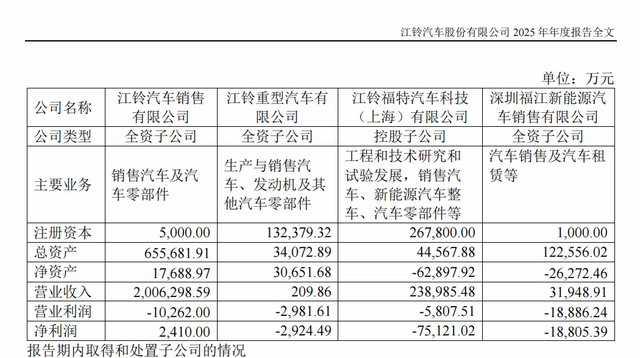

另外,江铃汽车主要子公司2025年仅一家盈利,合计亏损额超过9.6亿元。其中,江铃福特汽车科技(上海)有限公司亏损最为严重,全年净亏损达7.51亿元,净资产为-6.29亿元,已资不抵债。全资子公司深圳福江新能源汽车销售有限公司净亏损1.88亿元,净资产为-2.63亿元。

江铃重型汽车有限公司净亏损0.29亿元,营业收入仅209.86万元。唯一实现盈利的是江铃汽车销售有限公司,全年净利润0.24亿元,但其营业利润为-1.03亿元,盈利主要依赖非经常性损益。

值得一提的是,江铃福特科技2022年成立,2022-2025年分别亏损:1.06亿元、8.39亿元、6.77亿元、7.51亿元,四年累计亏损23.73亿元;同期净资产依次为:-0.06亿元、-7.45亿元、-14.23亿元、-6.29亿元,持续资不抵债。

2025年9月,江铃汽车宣布与福特按持股比例共同向江铃福特科技增资24.78亿元。江铃汽车以债转股方式出资12.64亿元,福特以现金出资12.14亿元,用于清偿该公司负债。增资完成后该公司被清算注销。第三季度因该子公司停止运营,转回了其累计亏损形成的递延所得税资产,影响利润约5.8亿元。

2

累计分红超净利3倍

虽然2025年主业利润大幅下滑,但公司仍维持40%高分红比例。

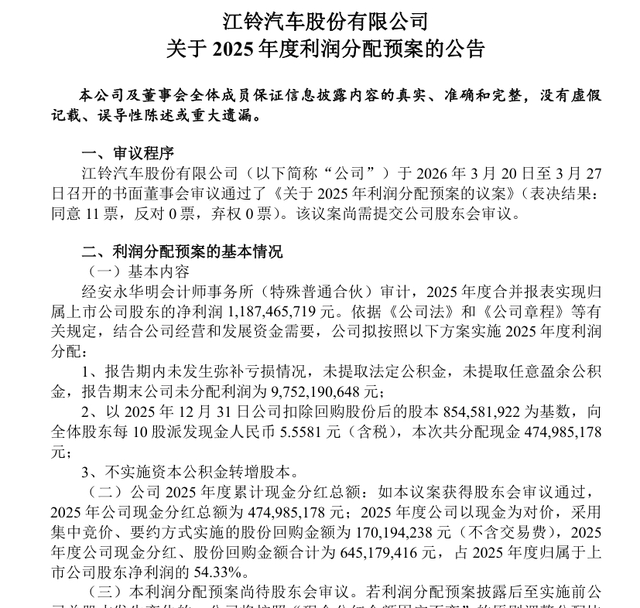

3月27日,江铃汽车召开的书面董事会审议通过了2025年度利润分配预案,拟向全体股东每10股派发现金人民币5.5581元(含税),合计派发现金约4.75亿元,股利支付率约为40%。

而同期计入当期损益的政府补助为4.64亿元,占归母净利润近40%。也就是说,股东分红数与政府补助金额,两者几乎持平。

在通常情况下,公司分红资金从未分配利润列支,不直接支取当期财政补贴,但多期大额政府补助已经转化为留存收益、构成未分配利润核心增量。

拉长时间线看,江铃汽车的“超利分红”传统更为突出。据企业预警通数据显示,剔除2023、2025两个年度统计,公司累计归母净利润为35.77亿元,而累计现金分红却高达111.89亿元,分红率达312.80%。

2020年度,公司实现归母净利润5.51亿元,现金分红总额却高达30.01亿元,股利支付率高达544.86%,创下历史峰值。

2021年-2025年,江铃汽车归母净利润分别为:5.74亿元、9.15亿元、14.75亿元、15.37亿元、11.87亿元。同期,计入当期损益的政府补助分别为:5.53亿元、9.43亿元、5.65亿元、1.84亿元、4.64亿元。政府补助占归母净利润的比例分别为:96.34%、103.06%、38.31%、11.97%、39.09%。

可见,政府补助对该公司的利润贡献之大,尤其是2021、2022两个年度公司净利润高度依赖政府补助,若剔除补助当期归母净利润将所剩无几,甚至为负。

同期,江铃汽车现金分红分别为:2.30亿元、3.66亿元、5.90亿元、6.15亿元、4.75 亿元,该公司股利支付率常年在40%。

2021、2022两年主业扣非利润分别为0.30亿元、-2.30亿元,近乎亏损,当年分红可持续性高度依赖财政补助带来的留存收益。

6月3日,江铃汽车披露了《2026-2028年股东回报规划》。公司承诺未来三年以现金分红为主,每年分红不低于当年利润的10%,三年累计分红不低于三年年均利润的30%。

盘古智库高级研究员江瀚在接受本报采访时指出,在主营业务盈利能力承压的背景下,该公司的分红模式缺乏内生盈利支撑,实质是对非经常性损益的透支。“这种高度依赖政府补贴的利润结构存在极大的脆弱性与不可持续性。在汽车行业加速向新能源转型、补贴逐渐退坡的宏观趋势下,这种”靠政策输血“维持高股息的策略,无异于将企业的财务安全建立在外部政策的不确定性之上。”

江瀚认为,这种高额分红更多是出于市值管理与股东回报的短期考量,而非长期财务理性的体现。若剔除补贴与资产减值等一次性因素,公司真实盈利水平难以支撑当前分红比例。长期来看,若不能通过产品升级与降本增效修复主业利润,这种“打肿脸充胖子”的分红模式终将难以为继。

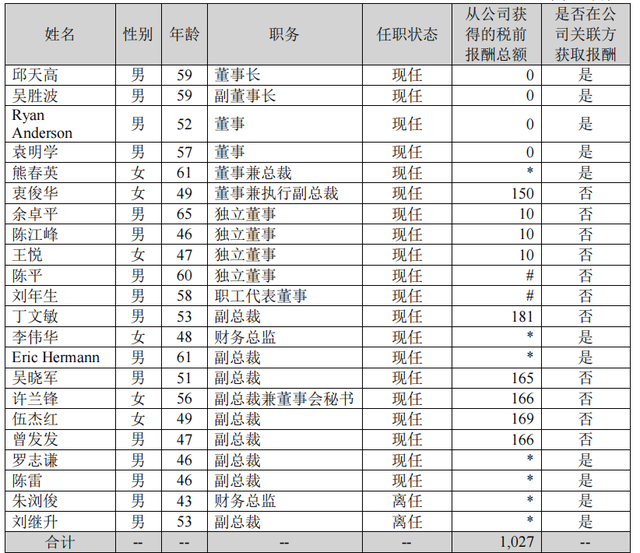

在分红慷慨的同时,高管薪酬亦不菲。2025年,江铃汽车中方6名高管税前报酬合计约997万元。且有多名高管不从公司领取报酬,而是从关联方获取报酬。其中,执行副总裁衷俊华税前报酬总额为150万元,执行副总裁丁文敏为181万元,副总裁吴晓军为165万元,副总裁兼董事会秘书许兰锋为166万元,副总裁伍杰红为169万元,副总裁曾发发为166万元。

就江铃汽车董事会换届、超利分红、产销上涨利润却下滑、子公司亏损等相关情况,本报记者给江铃汽车发去采访提纲,截至发稿未获该公司回应。