《科创板日报》7月3日讯(记者吴旭光)近日,据上交所披露,北京华卓精科科技股份有限公司(下称:“华卓精科”)科创板IPO申请获受理,中金公司担任保荐机构。

华卓精科本次IPO拟募集资金总额为35亿元。其中12亿元将投向半导体关键零部件研发及制造项目,8亿元将投入高端半导体整机设备研发及制造项目,12亿元将用于建设新产品研发中心项目,剩余3亿元用于补充公司流动资金。

作为国内集成电路专用设备及关键部件供应商,华卓精科冲刺资本市场背后,其前五大客户结构波动、持续亏损、毛利率下行等经营细节,也随着招股书的披露成为市场关注的焦点。

公司“预计2027年实现盈亏平衡”

华卓精科是国内集成电路专用设备及关键部件供应商,主要从事半导体专用设备整机及零部件的研发、生产和销售。该公司产品覆盖激光退火设备、晶圆键合设备、精密运动系统、静电卡盘等半导体专用设备整机及零部件,可应用于40/28/14nm及以下制程逻辑芯片、先进DRAM存储芯片、HBM高带宽存储芯片、SiC/IGBT功率芯片等领域。

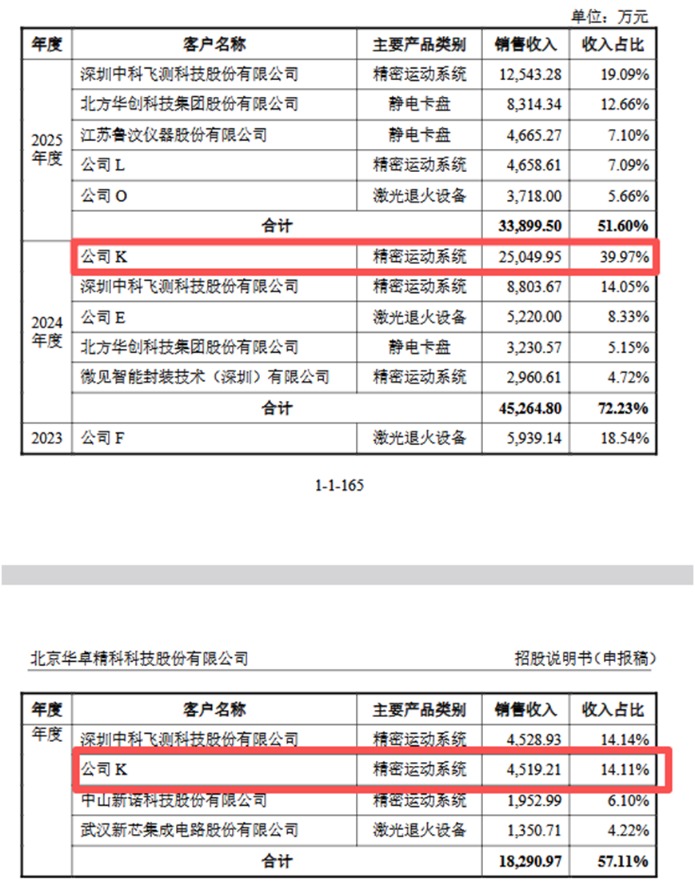

目前,华卓精科客户已覆盖国内头部晶圆厂及半导体设备厂商,其中晶圆厂客户包括公司A、公司B、公司C1、燕东微电子、比亚迪半导体等;半导体设备厂客户包括公司K、北方华创、中科飞测、公司L、中微公司、鲁汶仪器等。

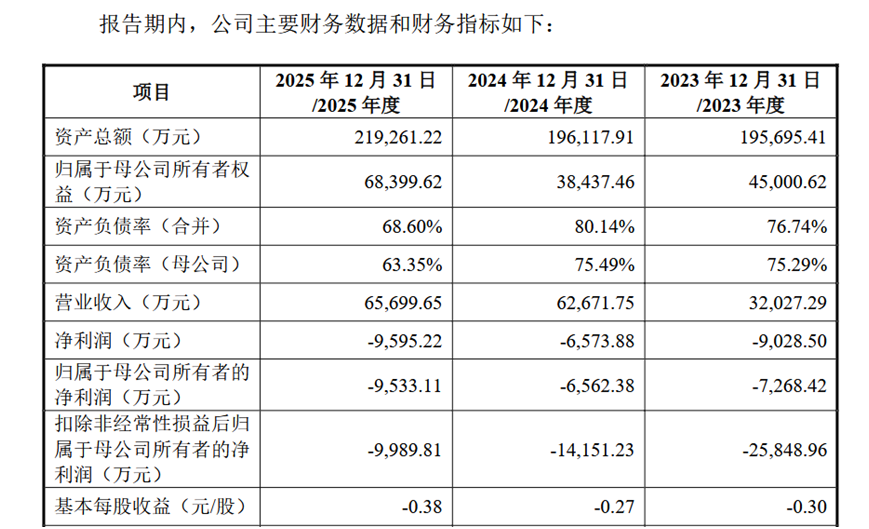

业绩方面,该公司主营业务收入主要来自精密运动系统、激光退火设备、晶圆键合设备及静电卡盘。2023年至2025年(下称:报告期内),其营业收入分别为3.20亿元、6.27亿元及6.57亿元,呈逐年增长态势,年复合增长率达43.23%;扣非后净利润分别为-2.58亿元、-1.42亿元及-9989.81万元,亏损持续收窄。

谈及尚未盈利的原因,公司表示,部分应用于先进制程及前沿领域的新产品仍未形成规模化销售收入,核心原因是先进制程及前沿领域半导体设备具备技术壁垒高、资金需求大、研发周期长等特性,相关前沿产品从研发落地到客户导入并验证通过需要较长周期。叠加公司期间费用较高、刚性投入较大等因素,共同导致阶段性未盈利。

“从公司自身经营情况出发,结合产品市场空间、市场份额拓展进度以及新客户验证落地情况,预计公司达到盈亏平衡点的时间为2027年。”华卓精科进一步表示。

原第一大客户公司K“消失”成关注焦点

《科创板日报》记者注意到,报告期内,华卓精科的核心收入来源为精密运动系统板块,该板块长期存在客户稳定性不足的问题。而招股说明书披露的2023年、2024年前五大客户名单中,客户公司K分别为公司贡献4519.21万元和2.5亿元收入,对应收入占比达39.97%,分别位列公司第二大客户和第一大客户。

截至2025年,公司K已完全退出华卓精科前五大客户名单,其席位由中科飞测接替。从收入贡献占比来看,2024年中科飞测对应收入占比仅为14.05%,远低于同期公司K39.97%的收入贡献水平。

除此之外,华卓精科还存在前五大客户频繁更迭的情况。

2023年,华卓精科前五大客户分别为公司F、中科飞测、公司K、中山新诺科技股份有限公司、武汉新芯集成电路股份有限公司。到2025年,上述5家企业中仅有中科飞测仍留在前五大客户名单内;不仅如此,2024年与2025年的前五大客户名单中,重叠的企业也仅剩下2家。

通常而言,前五大客户频繁变更会对拟上市企业产生哪些影响?

今日(7月3日),中国投资协会上市公司投资专业委员会副会长支培元对《科创板日报》记者分析表示,企业在IPO申报过程中必须高度重视客户维度的合规性,保障客户合作稳定性与业务连续性,最大限度降低因大客户变动或合作终止引发的经营风险。尤其是前五大客户频繁更迭,会直接对企业的财务数据可信度与业务可持续性造成负面影响,进而阻碍IPO审核进程与最终结果。同时,第一大客户突然“出局”的情况在拟上市企业中并不常见,双方此前的合作是否出现变动、是否会对后续经营业绩产生冲击,大概率将成为监管层问询的核心关注点。

针对上述相关疑问,记者致电华卓精科并发送采访提纲,截至发稿,尚未获得公司的官方回复。

《科创板日报》记者同时注意到,公司当前还存在部分产品尚未实现规模化量产、技术指标与国际领先企业存在差距、部分核心客户已布局同类产品自研等潜在经营风险。

华卓精科在招股书中表示,目前公司产品矩阵内,精密运动系统、激光退火设备及静电卡盘已实现规模化落地应用,晶圆键合设备、纳米精度运动系统等产品仍处于小批量交付阶段;与国际头部半导体设备厂商相比,公司部分产品在个别核心技术指标、全产品线布局维度仍存在一定差距。

长存、长鑫等多家头部产业资本入局

报告期内,华卓精科综合毛利率分别为37.75%、48.62%和36.09%,整体呈现震荡下行走势。

对此,华卓精科解释,2024年公司毛利率阶段性走高,核心原因是当年纳米精度运动及测控系统的收入占比与单品毛利率均处于较高水平。

《科创板日报》记者进一步梳理发现,除了自身产品结构调整可能引发毛利率波动外,行业市场竞争加剧也在压缩公司产品利润空间。

其中报告期内,公司功率激光退火设备的毛利率分别为30.60%、25.18%及17.39%,连续三年呈现下滑趋势。华卓精科表示,该品类毛利率持续走低,主要受行业市场价格竞争等因素影响,产品盈利空间被不断压缩。

依托半导体设备优质赛道的高成长属性,华卓精科在IPO申报前的12个月内,获得了多家头部产业基金与国资背景机构的战略投资。

从股东持股比例来看,水木愿景、水木长风两大关联平台合计持股超8%,其中水木愿景持股5.0641%、水木长风持股3.1466%,两大机构均隶属于北京清华工业开发研究院旗下水木创投的投资管理体系,能够为公司提供技术研发与科研资源层面的赋能。同时产业资本深度入局,由长存资本联合出资设立的长存产业基金持股3.1197%,上海华虹旗下投资平台华虹虹芯二期持股1.5599%。

除此之外,合肥启航恒鑫持股0.6239%。穿透股权结构可见,合肥启航恒鑫的普通合伙人为安徽启航鑫睿私募基金管理有限公司,天眼查信息显示,安徽启航鑫睿私募基金管理有限公司由长鑫芯聚股权投资(安徽)有限公司全资控股,后者为长鑫存储旗下核心投资平台。