7月3日晚间,中旗股份(300575)发布了2026年度向特定对象发行A股股票预案及方案论证分析报告。

据悉,中旗股份是一家始创于农化行业的国家级高科技企业,公司成立于2003年,2016年12月于深交所创业板上市。公司目前主营新型高效、环境友好的绿色农药的研发、生产和全球销售。

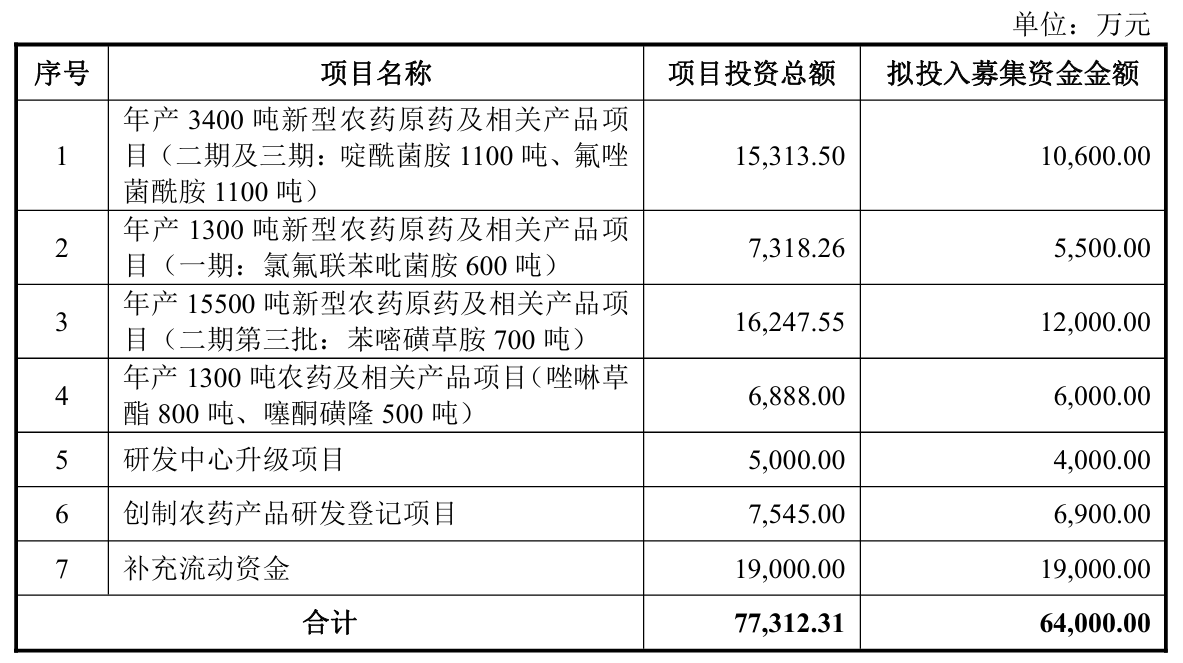

此次定增,公司拟筹集资金不超过6.4亿元,扣除发行费用后将全部用于年产3400吨新型农药原药及相关产品项目(二期及三期)、年产1300吨新型农药原药及相关产品项目(一期)、年产15500吨新型农药原药及相关产品项目(二期第三批)、年产1300吨农药及相关产品项目、研发中心升级项目、创制农药产品研发登记项目以及补充流动资金。

然而,在抛出这份扩张蓝图背后,公告披露了公司目前在经营业绩、资产质量及发行审核上面临的风险与问题,尤其是应收账款和存货余额的飙升,以及定增带来的即期回报被摊薄的财务压力,给融资扩张增添了不确定性。

资产指标连续走高

减值与坏账风险并存

财务数据显示,中旗股份近年来的资产质量面临着应收账款与存货规模膨胀的压力。2023年末、2024年末、2025年末和2026年3月末,公司的应收账款账面价值分别为2.96亿元、4.74亿元、6.17亿元和6.19亿元,占各期末流动资产的比例分别达到了21.87%、26.23%、27.71%和26.25%。随着公司经营规模的不断扩大,应收账款规模可能进一步增加。公告直言,如果公司应收账款不能得到有效管理,或者下游客户发生财务状况恶化、经营危机等重大不利变化,公司将面临应收账款不能按期收回或无法收回而产生的坏账损失风险。

在上述对应报告期内,中旗股份的存货账面价值分别高达4.30亿元、5.22亿元、5.76亿元和7.34亿元,占期末流动资产的比例分别达到31.76%、28.91%、25.85%和31.14%,至2026年一季度末存货已突破7亿元大关。中旗股份在预案中特别提示,由于公司期末存货余额较高,且农药产品对存储、生产、运输等环节要求相对较高,如果未来市场环境发生变化导致公司产品的销售价格发生非暂时性下跌,或产品销售不畅导致原材料无法正常消化,或出现管理不善等情形,公司将面临存货减值的风险。

行业周期及折旧双击

短期即期回报恐遭摊薄

此次中旗股份定增的核心目的之一是加码新型农药原药产能。公告指出,目前我国农药生产企业数量众多,主要生产非专利农药产品,规模普遍偏小且产品同质化严重。在行业周期性下行阶段,市场供给过剩,终端需求疲软,公司的农药原药及制剂产品可能存在售价下调的压力。

此外,由于直接材料占公司营业成本的比例高达约70%,农药生产高度依赖的石油化工、煤炭等上游基础原材料价格受地缘政治、国际原油价格波动等影响极大,若成本上涨无法向下游有效转移,将直接压缩其盈利空间。

在这种市场背景下,本次募集资金投资项目的实施和效益产生均需要一定时间,从项目实施、完工、达产到最终产品销售都存在高度的不确定性。若市场开拓成效不佳或需求放缓,可能导致新增产能无法消化。更为关键的是,募投项目建成后,房屋、机器设备等固定资产将有所增加,若项目实际盈利水平低于预期,新增固定资产折旧将对公司的经营业绩产生影响。

同时,由于本次发行完成后公司的股本总额和所有者权益将有较大幅度提升,而募投项目产生经济效益尚需时日,公司净利润的增长速度在短期内可能低于净资产的增长速度。中旗股份发出预警,公司的每股收益等财务指标在短期内存在被摊薄的风险。

根据预案,本次发行的定价基准日为发行期首日,发行价格不低于定价基准日前20个交易日公司股票交易均价的80%。吴耀军先生拟以不低于5000万元认购公司本次发行的股票。本次向特定对象发行股票相关事项尚需获得公司股东会审议通过、深交所审核通过并经中国证监会同意注册。