近期科技板块高位波动,资金开始从拥挤赛道向具备相对低估值优势的方向迁移。截至6月24日,有色金属相关ETF年内累计净流入已超200亿元;非银金融板块也因较低的估值水平与改善中的基本面,开始吸引资金回流。当下市场中典型的两个值得逆向关注方向:一个是估值处于历史相对低位、业绩却在回升的非银金融,另一个是基本面持续向好、供给端不断收缩的有色金属。

一、非银金融:估值处于历史相对低位,基本面已在抬头

(一)资金高低切换:不是偶然,而是结构性再平衡

今年以来A股呈现极致结构分化,科技赛道资金集中流入,但5月底6月初“一边倒”格局开始松动:科创50、创业板指前期获利盘集中兑现,煤炭、银行、非银等低估值板块逆势走强,呈现典型“高低切换”。

当科技板块交易拥挤度达到相对高位,一旦出现流动性预期等方面的外部扰动都可能引发抛压,而处于估值洼地的资产反而成了资金或将青睐的选择。6月12日基金业协会发布《公开募集证券投资基金主题投资风格管理指引》,对主题基金风格漂移进行约束,极致拥挤的交易结构有望缓解,低配板块流动性有望改善。

(二)基本面:股价向下,业绩向上——错配严重

券商方面,当前流动性充裕,远超2014年市场高点:二季度日均成交额近3万亿元,是2025年同期的2倍多;两融余额近3万亿元,创历史新高。43家上市券商一季度合计归母净利润同比增长近40%;中信、华泰、广发、中金头部四家年化ROE达12.7%,超过2021年历史高点。但截至6月24日,证券公司PB仅1.36倍,位于近十年30%分位——ROE创新高而估值处于历史低位,PB-ROE明显背离。

注:上市公司中信证券、国泰海通、华泰证券、广发证券、中金公司等为中证全指证券公司指数成份股,权重分别为14.4%、9.9%、6.0%、3.2%、2.2%,数据截至2026年5月31日。以上信息旨在介绍板块动态信息,基于客观事实,仅作为展示,不代表个股推荐。

保险方面,负债端与资产端双轮驱动:一季度上市险企NBV普遍较快增长,长期期交、个险渠道质态改善;分红险转型推进,刚性负债成本降低;财险综合成本率延续改善;二季度权益市场企稳回升,险企投资收益有望明显改善。

(三)估值与催化剂

截至6月24日,沪深300非银行金融指数市净率PB为1.26倍,处于近10年14%分位。2026年以来非银板块累计跌幅约16%,同期沪深300上涨约7%,走势严重分化。当前券商板块高ROE低PB,就像一家生意越做越好的店铺,房租反而在降——显然长期内并不合理。

催化剂方面:券商二季度业绩有望高增,预报窗口临近;衍生品业务规则优化、并购重组等政策/事件可期;宽基ETF赎回潮6月以来明显减少,资金面压制趋弱。

二、有色金属:基本面持续向好,供给端“紧”是核心逻辑

(一)行业定位重塑:从传统周期品到产业升级核心底座

伴随全球产业结构深度迭代,有色金属的需求逻辑已发生根本性变革。新能源汽车、电力成套设备、航空航天、风电储能等多条高景气赛道的生产制造,均高度依赖铜、铝、锂、镍、钴、稀土等关键金属。过去市场套用传统周期品逻辑评判有色,价格涨跌绑定地产、基建景气周期,但全球产业升级后这套框架已失效——新能源普及、电网升级、高端制造扩产持续释放长期刚需,核心金属中长期向上的成长趋势十分清晰。

图:有色金属作为关键原材料是多个行业的核心支撑

(二)需求扩张+供给刚性,价值重估进行时

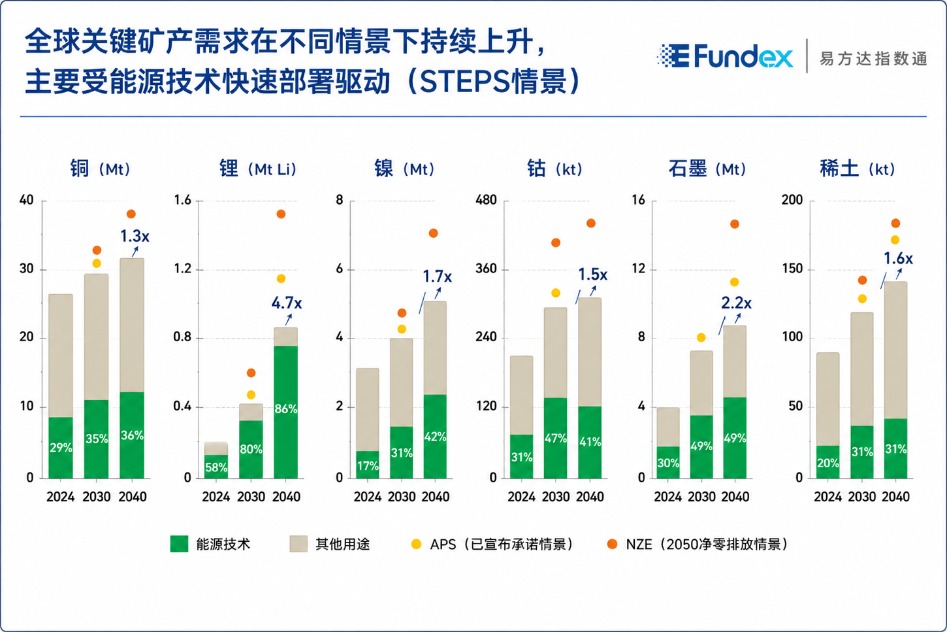

国际能源署测算显示,2024至2040年各类关键矿产需求将持续走高,能源转型是核心拉动力量。不同情景下关键金属需求均呈上行趋势:新能源车与储能相关的锂、石墨弹性更高,电网与电气化相关的铜、镍需求更为稳定,稀土受高性能电机与永磁材料驱动保持长期增长。

图:关键矿产需求在不同情景下继续上升,主要受能源技术快速部署驱动(2024年-2040年)

数据来源:国际能源署(IEA)《Global Critical Minerals Outlook 2025》。

注:STEPS为既定政策情景,APS为已宣布承诺情景,NZE为2050净零排放情景;Mt为百万吨,kt为千吨;稀土为磁体稀土元素;增长倍数为2024—2040年需求增长幅度。

供给端约束同样显著:矿产资源开发周期长、资本开支大、环保与地缘约束较强,供给扩张整体滞后于需求增长。全球供应格局中,稀土、钴、镍、锂、铜等关键金属呈现明显区域集中度,开采与冶炼集中在少数国家。需求扩张与供给刚性约束共同作用下,关键金属战略属性持续强化,有色板块长期定价逻辑进入重估阶段。

三、相关产品

与其纠结个股,不如借助行业ETF一篮子关注,分散风险、低门槛参与板块机会:

非银方向:

证券保险ETF易方达(512070,联接基金A/C:000950/007882):保险业占比38%,证券公司占比61%(截至2026年5月31日,依据申万二级行业分类)。最新规模134亿元(截至2026年6月24日),是跟踪可比非银指数的产品中规模领先的ETF。

证券ETF易方达(512570,联接基金A/C:012590/012700),最新规模33亿元(截至2026年6月24日),一键打包A股上市券商。

香港证券ETF易方达(513090):目前市场上跟踪香港证券指数的ETF,聚焦港股上市龙头券商,支持T+0交易,最新规模189亿元(截至2026年6月24日)。

有色方向:

有色ETF易方达(560470,联接基金A/C:026444/026445)跟踪中证细分有色金属产业主题指数,指数覆盖上中下游全产业链,包括矿采、冶炼及加工企业,适合作为关注板块整体机会并捕捉中长期价值回归的指数工具;

工业有色ETF易方达(159032)紧密跟踪中证工业有色金属主题指数,侧重覆盖铜(31.9%)、铝(19.4%)等主流核心工业金属标的(数据截至2026年5月31日,依据申万三级行业分类)。契合新能源迭代、电网基建扩容、AI算力设施建设带来的产业增量需求,可以作为关注工业有色赛道景气修复与价值重估机遇的便捷工具。

搭配思路:

偏好低估值资产修复机遇的投资者朋友们,可以重点关注非银;想参与金属景气周期、能够承受高波动的投资者朋友们,可以合理关注有色;想做攻守搭配的,可以两者组合——非银的机会或将更多源自“估值修复”,有色的机会或将更多源自“景气延续”,驱动力不同、相关性较低,适当搭配或将有助于平滑波动。

提醒:非银核心看点是“估值相对低位+基本面拐点”,适合左侧耐心资金关注;有色估值分位已不低,核心看点是“基本面强、供给收缩支撑价格”,需注意金属价格周期波动风险。