7月3日,国博电子(SH688375,股价107.34元,市值639.76亿元)回复了上交所的问询函。

《每日经济新闻》记者注意到,作为国内领先的有源相控阵T/R组件企业,国博电子的财务数据在去年四季度和今年一季度形成强烈反差。

2025年第四季度,国博电子实现营业收入8.17亿元,占全年营业收入的34.24%;实现归母净利润2.60亿元,占全年净利润的51.18%。

今年一季度,国博电子实现营业收入3.19亿元,同比下降8.90%;实现归母净利润85.63万元,同比下降98.51%。

截至2025年末,公司应收账款余额高达28.62亿元。公司第一大客户“A集团”的应收账款和合同资产余额超12亿元,但截至2026年5月31日的期后回款率为1.63%。

多因素导致一季度净利润大跌

国博电子2026年第一季度归母净利润同比大幅下降98.51%。上交所要求国博电子说明2025年第四季度收入占比较高、2026年一季度业绩下滑幅度较大的具体原因及合理性。

国博电子称,公司T/R组件产品的主要客户为各科研院所和整机单位,通常在四季度完成相关产品验收工作,因此军工电子行业的营业收入呈现一季度收入低、四季度收入高的季节性波动特征。

“从近两年的分季度收入结构来看,公司一季度营收占比偏低、四季度营收占比偏高,该收入分布情况与军工电子行业特征相符。”国博电子表示。

针对2026年一季度的收入下滑,国博电子回复称,主要是受行业周期调整影响,2026年作为“十五五”开局之年,公司业务处于产业链中游,订单由整机单位逐级向上游传导。现阶段相关规划尚未完全落地,下游订单释放节奏有所延后,进而导致2026年一季度收入有所减少。

对于今年一季度净利润的下滑,国博电子归纳了两个原因:第一,营业收入下降以及销售产品结构变化(毛利率相对较低的产品收入占比提升)的双重因素叠加影响,导致公司毛利额同比减少4331.48万元;第二,应收款项账龄结构变化,导致公司本期计提的信用减值损失同比增加2412.95万元。

此外,国博电子表示,持续督导机构及年度审计机构经核对客户验收/签收单据日期与对应的收入确认期间,未发现营业收入跨期确认的情形。

“公司2025年度和2026年度一季度客户构成保持稳定,不存在军品审价审减收入的情况,收入确认政策保持一贯性,严格区分收入确认期间,不存在提前或延后确认收入的情形。”国博电子表示。

第一大客户超12亿元应收账款期后回款率1.63%

导致国博电子在2026年一季度面临信用减值压力的根源,在于其不断膨胀的应收账款规模。

财报数据显示,截至2025年12月31日,国博电子应收账款账面余额已达28.62亿元,占当期营业收入的比重高达119.97%。这一比例较上一年的106.86%进一步攀升。

同时,1年以上应收账款的占比达到了32.87%,较2024年末的12.82%出现了大幅度的提升。

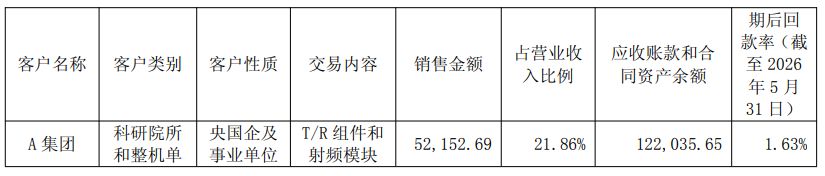

在问询函的要求下,国博电子披露了前五大客户的明细。2025年度,公司第一大客户和第一大应收账款方为“A集团”,其销售内容主要为T/R组件和射频模块。

当年,国博电子对A集团的销售金额约5.2亿元,占营业收入比例为21.86%。然而,截至2025年末,A集团的应收账款和合同资产余额合计约12.2亿元。

据国博电子回复,截至2026年5月31日,A集团的期后回款率为1.63%。

除了A集团,“M集团”应收账款余额为3.6亿元,期后回款率为3.21%。综合来看,2025年前五大客户的应收账款期后回款率整体仅为10.13%。

国博电子解释称,公司2024年末和2025年末前五大客户应收账款余额期后回款比例分别为66.51%、10.13%,期后回款比例相对较低,主要系T/R组件业务的客户主要是科研院所和整机单位,具有“背靠背”方式的结算特点,即下游客户回款后向上游供应商进行结算,结算节奏受下游整体项目进度影响,结算周期较长,符合行业特点。