公司2025年营业收入为17.09亿元,同比下降29.32%,归母净利润亏损2.74亿元,其中第四季度亏损1.38亿元。2026年一季度,公司收入下滑49.67%,亏损0.37亿元。

对此,上交所重点关注公司细分业务下滑原因及持续亏损风险。

光峰科技回复称,2025年,公司影院业务营业收入约5.38亿元,同比下降5.58%;专业显示业务营业收入约2.75亿元,同比下降29.96%;车载业务营业收入约3亿元,同比下降52.98%;C端业务营业收入约4.42亿元,同比下降30.81%。

其中,车载业务收入下滑的主要原因为车载光学行业竞争持续加剧,下游整车厂降本压力向供应链上游传导,产品单价承压;定点项目获取后业务开展不及预期。短期内车载业务仍存在一定的亏损风险。

C端业务业绩下降主要受以下因素影响:第一,受经济下行、投影仪同质化竞争加剧等影响,公司主动收缩智能投影业务规模;第二,液晶类产品价格持续下探,分流了智能投影仪的部分潜在需求,C端投影仪销量增长承压。C端业务存在持续亏损风险。

毛利率方面,公告显示,公司车载业务毛利率同比下降18.36个百分点、专业显示业务毛利率相对稳定、C端业务毛利率同比下降3.02个百分点、影院产品业务毛利率同比下降3.21个百分点。

针对第四季度收入情况及确认时点问题,光峰科技表示,2025年第四季度实现收入3.56亿元,占全年收入20.83%,毛利率27.35%,较全年下降0.82个百分点。

公司称,收入确认时点分别依据客户签收、验收、报关及月度结算等节点执行,相关依据包括签收单、验收单及报关单等文件。

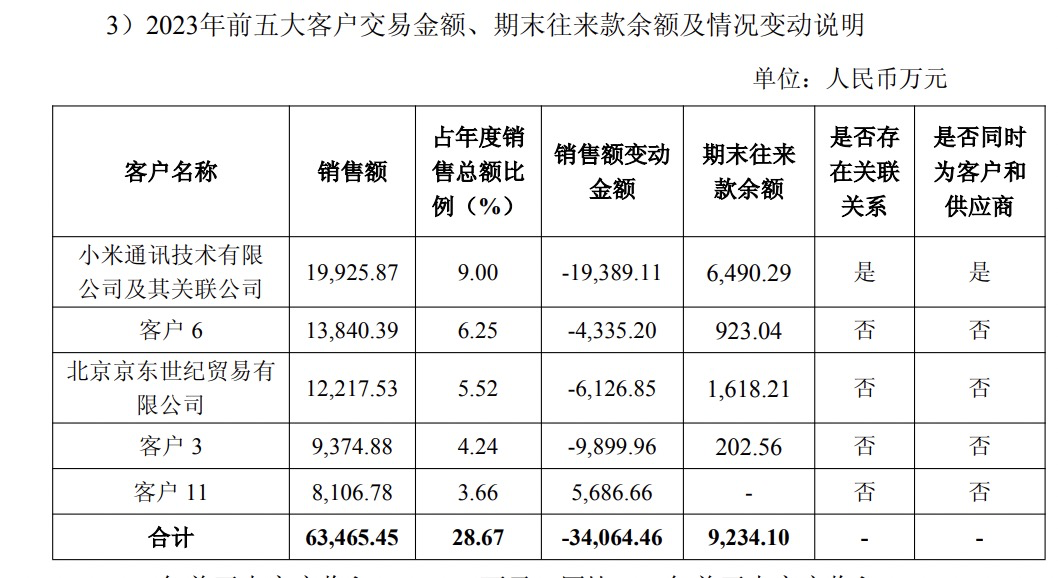

针对“主要客户与供应商是否与公司存在关联关系,是否存在同时为客户和供应商”的情形。光峰科技回复,公司2025年前五大客户合计收入5.78亿元,同比下降44.39%,主要受车载及C端业务收缩影响。

2023年至2025年,小米与公司存在关联关系。小米系持有重庆峰米10%以上股份的法人或其他组织。小米与公司同时构成客户与供应商关系,公司向小米销售激光电视和智能微投,向小米采购芯片。

光峰科技表示,公司聚焦激光显示核心技术与整机制造,小米发挥品牌、渠道及供应链管理优势,小米作为大型终端品牌,在芯片等核心原材料采购上具有规模优势和议价能力,通过小米集采可降低公司原材料采购成本,符合双方商业利益。公司向小米采购芯片的价格,基于小米集中采购成本加合理费用确定;公司向小米销售整机的价格参照市场同类产品定价,交易价格公允。

年审会计师意见为,近三年主要客户及供应商变化系交易各方根据自身经营需求,综合考量后自主开展的商业安排;公司与客户及供应商之间的交易具有合理的商业背景,符合行业特征;相关交易金额及期末往来余额的变动具备合理性。

针对美国仲裁事项,公司表示,该案件已由美国仲裁协会作出终局裁决,公司需支付约1269.04万美元赔偿。因前期裁决结果不确定,未计提预计负债。公司将仲裁赔偿合理计入营业外支出科目,并于《2025 年半年度报告》《2025年年度报告》中进行计提并披露。