深圳商报·读创客户端记者李耿光

北交所官网7月3日公告,淮南文峰光电科技股份有限公司(以简称“文峰光电”)北交所IPO将于2026年7月10日上会审议,保荐机构为国元证券。

招股书(上会稿)显示,文峰光电成立于2007年1月,系国家级专精特新重点“小巨人”企业,主要从事高性能、高可靠性特种线缆及光电组件等产品的研发、生产和销售,产品广泛应用于航空、航天、兵器、军工电子、舰船、核工业等领域,主要客户为中航工业、航天科技、航天科工、兵器工业、兵器装备、中国电科、长虹电子、中国船舶、中国工程物理研究院及其下属骨干企业和科研院所等。

股权结构方面,徐文利、徐文峰、徐金华系兄弟、兄妹关系,三人分别直接持有公司3922.80万股、840.60万股、840.60万股,合计占公司总股本的93.40%;同时徐文利为公司股东众盈合伙执行事务合伙人, 通过众盈合伙能够间接控制公司4.77%的表决权。因此,徐文利、徐文峰、徐金华共计控制公司98.17%的表决权,且徐文利为公司董事长,徐文峰为公司董事、总经理,徐金华为公司董事,三人系公司的控股股东、实际控制人。

业绩方面,文峰光电的财务数据呈现出极不稳定的“过山车”态势。

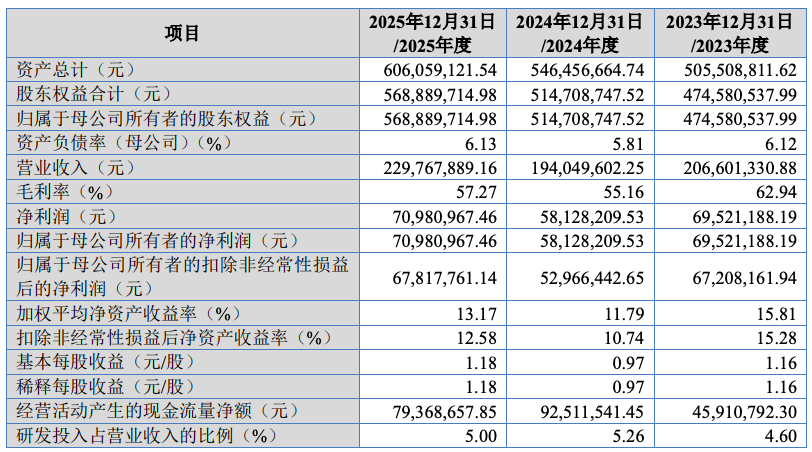

2023年-2025年(下称报告期内),公司营业收入分别为2.07亿元、1.94亿元和2.30亿元,净利润分别为6952.12万元、5812.82万元和7098.10万元。

其中,2024年公司营收、净利润双降,分别同比下滑6.08%、16.39%,公司解释称主要系受下游客户项目进展暂缓与调整等因素导致客户需求延迟影响所致。2025年,由于客户延迟项目恢复及新项目推进,公司营收和净利润分别同比增长18.41%、22.11%。

文峰光电坦言,未来若下游行业因国内及国际军事形势变化、国家国防投入调整等出现需求波动,以及客户对军品审价定价政策收紧的转嫁等导致经营环境产生重大不利影响,公司可能存在业绩下滑风险。

根据容诚会计师事务所(特殊普通合伙)出具的《审阅报告》,2026年1-3月,公司营业收入为6430.18万元,归母净利润为2105.40 万元,扣非净利润为2025.89万元。 公司预计2026年1-6月营业收入1.6亿元~1.7亿元,同比增长19.54%~27.02%;归母净利润4900万-5100万元,同比增长0.78%-4.89%。不过,公司营业成本同比增速预计高于营业收入增速,导致综合毛利率同比下滑,预计毛利增幅收窄、净利润基本持平。

招股书(上会稿)特别提到了客户集中度较高风险。报告期内,公司向主营业务前五名客户的销售金额占当年营业收入的比例分别为75.11%、73.26%和77.73%,客户集中度相对较高。若重点客户采购进度、规模出现较大变化或公司研发新产品不能得到客户认可, 将对公司业绩产生较大的影响。

读创财经记者注意到,应收账款较高是公司最大隐忧。

文峰光电在招股书中提示了应收款项金额较高及发生坏账的风险。报告期各期末,公司应收账款余额分别为2.12亿元、2.15亿元和2.04亿元, 占营业收入的比例分别为102.44%、110.69%和88.58%,应收账款余额较高。

文峰光电的费用结构存在明显“重销售、轻研发”的倾向。报告期内,公司的销售费用率分别为7.35%、6.70%和7.25%,远超同行业可比公司4%左右的平均水平。报告期内,公司的研发费用率分别为4.60%、5.26%和 5.00%,却持续低于同行业可比公司均值。作为一家以“高性能、高可靠性”为卖点的军工配套企业,这种资源配置模式令人对其核心技术护城河的可持续性产生疑问。

文峰光电本次IPO拟募资约2.24亿元,主要用于航空航天用轻型线缆扩建项目、特种综合缆及光电组件扩建项目和研发中心建设项目。然而,这一计划与公司过往的产能利用率数据形成了尖锐矛盾。

报告期内,公司线缆产品产能利用率分别为63.21%、65.02%和 78.48%,其中2023年和2024年超过三分之一的产能处于闲置状态,公司解释称,主要系受下游客户项目进展暂缓与调整等因素导致客户需求延迟影响,订单量不足,产量较低所致。2025年产能利用率较高主要系客户延迟项目恢复及新项目推进,公司订单恢复增长,产量增加所致。

招股书(上会稿)显示,扩产后产能大幅增加,悲观50%产能利用率下,扩产项目达产后净利润仅220.71万元,叠加“研发中心建设项目”在达产年将减少净利润782.23万元,净利润将下降561.52万元。此外,公司预计募投项目完全达产后新增折旧摊销金额为1651.70万元。

在项目建设必要性分析中,尽管公司称扩产是为“突破产能瓶颈,满足市场需求”, 但文峰光电坦言,募集资金投资项目建成后,如果届时市场需求出现较大变化,或公司未来不能有效拓展市场,则可能无法消化募投项目的新增生产能力,将对公司的业务发展和经营成果带来不利影响。