海报新闻记者毕筱涵青岛报道

Wind数据显示,截至6月30日收盘,银行板块年内跌12.27%,板块总市值较年初缩水约1.54万亿元。

42只银行股中,仅6只实现年内正收益,其中青岛银行以17.10%的涨幅领跑。总体来看,银行业的这份“期中答卷”可谓喜忧参半。

图片来源:Wind

喜:城商行逆势突围,彰显城市经济活力

城商行成为上半年银行板块的最大亮点之一。6只上涨的银行股中,除建设银行外,其余5只均为城商行。

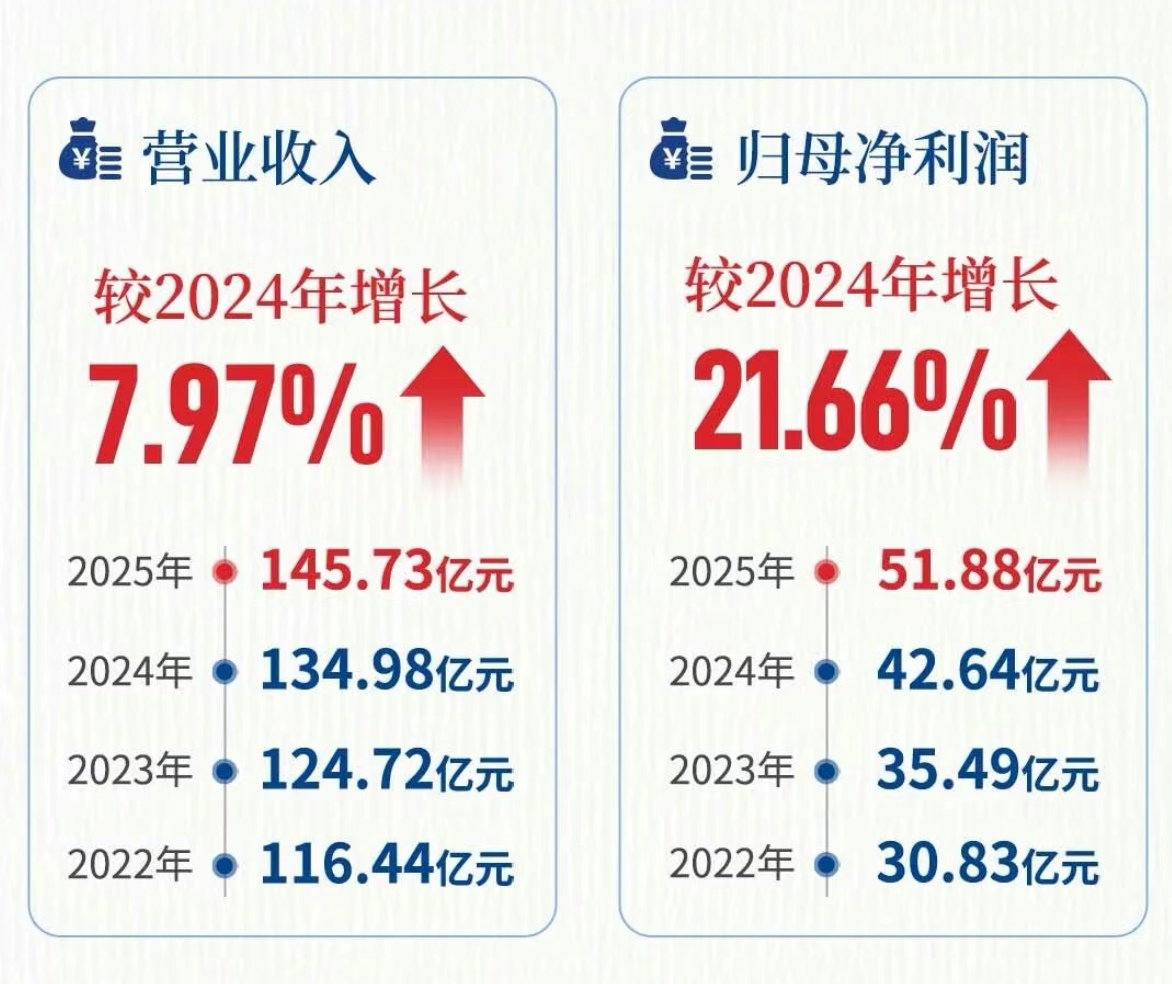

其中青岛银行以17.10%的涨幅拔得头筹。一季报显示,青岛银行净利润增速高达21.16%;2025年年报显示,青岛银行实现营收145.73亿元,同比增加7.97%;实现归母净利润51.88亿元,同比增加21.66%。

繁荣活跃的城市经济,能为扎根当地的城商行提供肥沃的发展土壤,使之在信贷需求、资产质量、资金来源等方面获得显著优势,凝结为亮眼的财务业绩。因此城商行的盈利水平,一定程度上可以成为反映城市经济活力的晴雨表。

图片来源:“青岛银行”公众号

成都银行、江苏银行、宁波银行、齐鲁银行上半年则分别收涨9.80%、6.98%、5.70%、2.58%。建设银行作为一梯队中唯一的国有银行,上半年收涨3.77%,并在6月中旬盘中最高价触及10.72元。

忧:板块整体承压,估值持续走低

2026年以来,市场偏好显著改变,电子、通信、建筑材料三大板块分别以86.29%、73.59%和46.26%的涨幅领跑。银行股整体回调,板块承压明显。

截至6月30日,板块内市净率最高个股宁波银行仅0.84倍,低于1倍;多达20只个股市净率不足0.5倍。板块估值的持续走低,反映出市场对银行资产质量和息差收窄的审慎预期,以及对银行业长期盈利能力的重新评估。

ETF层面,据中信证券测算,截至2026年5月末,18个涉及银行板块的重点宽基ETF所持有的银行股规模仅498.65亿元,较2025年末的1823.82亿元下降超1300亿元,降幅超70%。被动资金集中流出,进一步加剧板块下行压力,有一定可能形成负向循环。银行股在宽基指数中的权重下降,也侧面反映出资本对银行板块的偏好减弱。

个股层面,浦发银行以30.79%的跌幅沦为上半年跌幅榜榜首,兴业银行、民生银行与光大银行上半年跌幅均超过14%,招商银行跌幅为13.50%。股份行夹在城商行与大行之间,或成为本轮调整中受伤最深的群体。

总体来看,估值下行、资金流出、结构困境等问题交织,使银行板块陷入一场亟待破解的困局。在净息差持续收窄、中间业务收入增长乏力的背景下,银行业应当深化转型路径,强化服务实体经济的能力,以重塑盈利增长动能。

未来:高股息底色不改,基本面边际改善

然而,尽管股价承压,但银行股仍然具有高股息投资价值。截至7月1日,22家A股上市银行已实施分红,总额约1538.40亿元;42家上市银行中19家股息率超5%,平均达4.88%。

与此同时,制造业景气提升,有望带动实体信贷需求修复,助力银行基本面边际改善。据国家统计局消息,6月全国制造业采购经理指数(PMI)为50.3%,比上月上升0.3个百分点,重返扩张区间。

展望下半年,多家证券机构对银行股持乐观判断。中信证券预计今明年行业净资产收益率(ROE)绝对数企稳在8%至9%区间,在经历资金大幅流出后,有望向“高确定性权益资产”重估,绝对收益空间巨大。国泰海通证券判断,宽基产品资金流出影响逐步消退,后续银行板块定价有望逐步回归基本面与分红稳定性。瑞丰银行、渝农商行、齐鲁银行等上市银行也公开发布管理层增持计划,向市场传递出对银行发展前景的积极信号。

随着未来资金面压力边际减弱,基本面改善信号逐步明确,银行股的发展或将迎来新一轮改变。下半年表现如何,让我们静待时间揭晓。