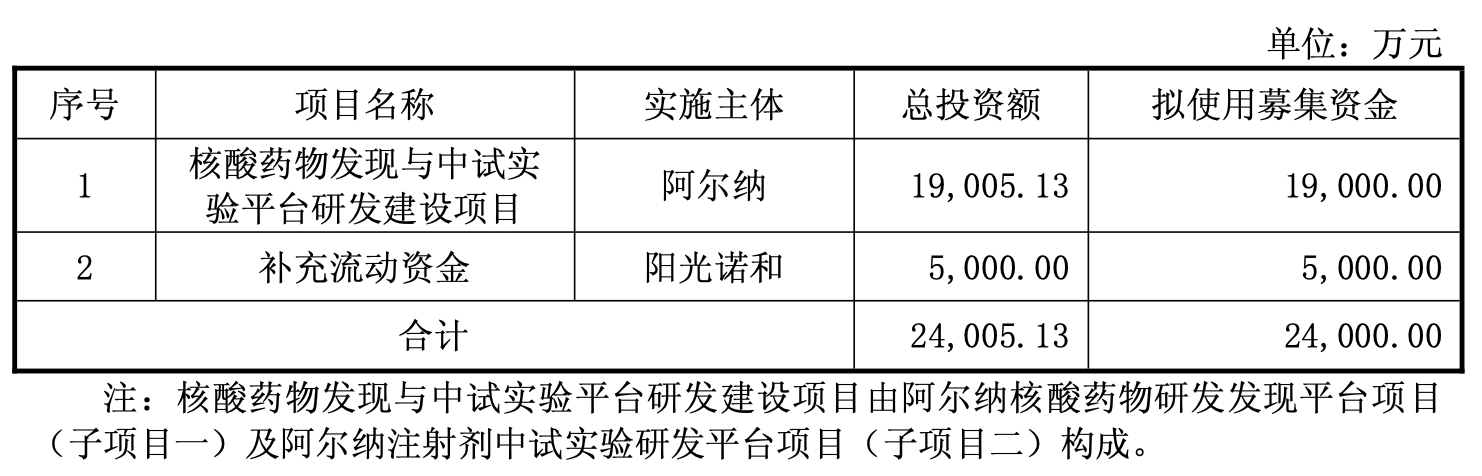

7月3日,阳光诺和(688621)公告,公司拟以简易程序向特定对象发行股票募资不超2.4亿元,扣除发行费用后将用于核酸药物发现与中试实验平台研发建设项目、补充流动资金。

需要注意的是,这份预案背后,公司传统业务板块萎缩、财务风险持续累积等风险,正为投资者敲响警钟。

根据公告介绍,核酸药物发现与中试实验平台研发建设项目总投资额1.90亿元,由阿尔纳核酸药物研发发现平台项目(子项目一)及阿尔纳注射剂中试实验研发平台项目(子项目二)构成。公司称,在核酸市场增速迅猛的情况下,该项目能够对公司现有技术资源进行系统性整合与能级提升,将推动公司实现从持有优质项目资产升级为具备承载与转化资产能力的平台,从而贯通研发成果商业化的最终环节,是公司抢占核酸药物产业扩容行业红利的必然选择。

另外,公司此次拟使用募集资金金额中的5000万元用以补充流动资金。

资料显示,阳光诺和聚焦“CRO服务+自主新药”双轮驱动:对外提供涵盖2类新药、仿制药药学开发与一致性评价、创新药临床服务的全流程一站式解决方案;对内构建从靶点发现到产业化的创新药全链条自主研发体系。

目前,阳光诺和正站在一个关键的十字路口。

2025年,公司仿制药药学研究服务板块实现营业收入3.38亿元,较2024年度下降39.41%,毛利率由61.37%下降至32.84%,下降28.53个百分点。阳光诺和表示,该下滑主要受国家药品集中带量采购政策常态化推进、仿制药终端利润空间收窄、行业竞争加剧公司主动优化订单结构等因素综合影响。

阳光诺和提到,受国家药品集中带量采购政策常态化推进、仿制药终端利润空间收窄及行业竞争加剧等因素影响,公司传统仿制药业务面临较大下行压力。

“尽管公司持续推进业务结构优化,积极拓展创新药、改良型新药及核酸药物研发服务等高附加值业务,但该等业务具有项目周期长、收入确认存在阶段性及不确定性等特点,短期内可能难以完全对冲仿制药业务下滑带来的影响。”

阳光诺和还存在应收账款与合同资产减值风险。

截至2025年12月31日,公司应收账款为7.43亿元,合同资产为4.07亿元。阳光诺和称,受医药行业政策调整及客户资金压力加大影响,客户回款周期普遍拉长。公司已根据预期信用损失模型计提坏账准备,但若宏观经济形势恶化或主要客户信用状况发生重大不利变化,应收账款及合同资产可能面临进一步减值风险,从而对公司资产质量及盈利能力产生不利影响。

来源:读创财经