近期,北京市委副书记、市长殷勇在6月内两轮密集调研海淀区具身智能产业,先后走访光轮智能、星动纪元、极佳视界、智谱华章、银河通用等多家头部企业,从底层仿真技术、基础模型研发到人形机器人整机落地,逐一摸底技术进展与企业诉求。

这并非常规的产业走访,而是北京全力打造全球领先的具身智能机器人产业高地的关键落子。

《科创板日报》记者注意到,北京跳出国内多数城市产业单点集聚的发展模式,依托海淀、亦庄两地差异化资源禀赋,搭建起层次清晰、双向延伸的产业分工格局:海淀作为原始创新策源地,主攻算法、基础模型等产业“大脑”,攻坚具身智能从0到1的源头技术突破;亦庄立足高端制造基底,聚焦机器人整机、核心零部件等产业“肢体”,打通技术样机规模化落地的1到N量产通道。

两区并非固守单一赛道,而是同步向全链条渗透,形成错位分工、双向互补的协同态势。

海淀:上游技术扎堆锚定产业技术话语权

作为全国科教资源最密集的区域,北京海淀集聚了清华、北大等顶尖高校与北京智源研究院等国家级科研平台,目前已聚集近300家具身智能相关企业,覆盖从底层仿真、基础模型到整机研发的全上游环节,是北京具身智能技术的核心源头。

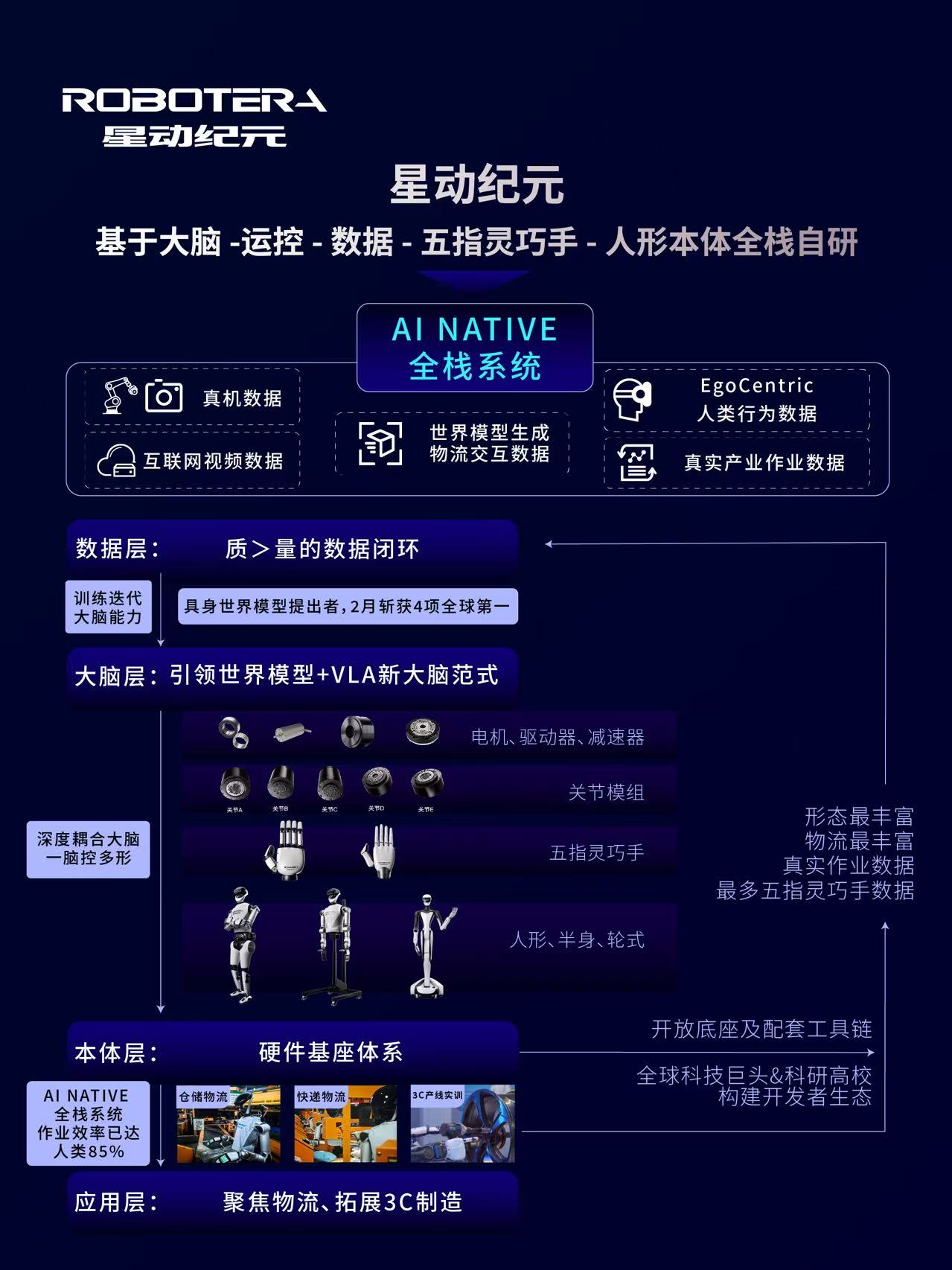

从赛道分层来看,北京海淀企业精准卡位产业高壁垒环节:最底层的具身数据与仿真赛道,光轮智能作为该领域独角兽,为全行业提供训练基础设施,是典型的产业“卖铲人”;基础模型与具身大脑层面,北京智源研究院提供学术源头支撑,极佳视界、银河通用、智谱华章等产业化主体分别从物理AGI基础模型、端到端具身大模型等方向切入,抢占下一代技术制高点;整机研发端,清华孵化的星动纪元走软硬件全栈路线,覆盖具身大脑、双足人形、轮式服务机器人及灵巧手三大产品线。

海淀在世界模型领域并非企业单点突进。北京智源研究院作为核心AI公共科研平台,已在通用世界模型基础理论、物理环境建模方向开展长期前沿布局,输出底层算法框架与开源研究成果,并成功孵化智谱华章、月之暗面、银河通用等多家AI头部企业,形成“基础研究—技术转化—商业落地”的完整链条,正是产学研一体化创新的典型样本。

针对当下行业热议的世界模型技术路线,智源研究院院长王仲远近期公开将主流路径划分为四类:以语言为中心的多模态模型、以像素为中心的视频生成模型、以3D重建为中心的空间模型,以及以隐空间表征为中心的JEPA路线。

据王仲远对《科创板日报》记者介绍,智源选择语言与视觉表征融合的技术路线,在统一潜空间中编码物理状态,核心是预测“下一个物理状态”而非生成具体像素画面。在第八届北京智源大会上,智源发布全球首个通用世界基座模型“悟界·Physis-v0.1”,主打物理一致性、动作因果性、长程可推演性与通用泛化性。

前述相关领导在调研中明确强调支持龙头企业持续做大做强,依托北京场景资源,全面拓展产品应用场景。

星动纪元相关负责人在接受《科创板日报》记者采访时表示,相比业内单纯做本体或单纯做算法大模型的企业,全栈自研的核心护城河在于构建系统性协同能力——实现“数据-大脑-硬件-场景”的深度打通,避免软硬件适配的内耗,能够在产业场景中快速响应需求、迭代产品。

“未来具身智能的竞争终局,一定是‘身体’与‘大脑’的极致耦合决定胜负。单纯的算法或高性能本体都无法独立解决真实场景的复杂问题。”上述负责人称,公司扎根北京发展,核心依托正是首都的科教人才与产业生态。为夯实ERA-42具身大脑与全栈自研壁垒,公司将联动在京顶尖高校与科研院所,围绕世界动作模型、核心硬件部件开展源头攻关;同时借力北京人才高地搭建全栈研发团队,以场景落地反哺技术迭代。

对于行业普遍关注的量产与商业化节奏,该负责人明确,公司已在物流场景跑通行业首个PMF(产品市场匹配),与顺丰、中国邮政等合作项目已在5省市10个物流中心常态运营,作业效率达到人力的85%。按照规划,2026年将启动千台级规模化量产,商业化遵循“先工业后服务、先B端后C端”路径,工业端在深化物流场景基础上,拓展汽车高端制造、3C电子等领域。

“从技术演示到批量交付,最大的挑战是找到高附加值、高频刚需的应用闭环。”该负责人表示,没有定义清楚场景价值的量产毫无意义,只有形成稳定的客户付费意愿与盈利模式,才能支撑持续的规模化发展。

同处海淀的银河通用,同样走全栈技术路线。公司自研的“银河星脑”(AstraBrain)是全球首个集成“大脑-小脑-神经控制”的端到端具身大模型。基于该模型驱动的工业重载具身机器人Galbot S1,已在宁德时代HX基地量产线实现7×24小时全自主连续作业超3个月,是行业内较早将人形机器人常态化落地工业制造核心产线的案例。

“商业化层面,银河通用机器人智慧药房已创下人形机器人持续自主工作超一年半的纪录;银河太空舱已在全国超20个城市落地超150家,Galbot S1已进入宁德时代、德国博世等头部企业真实产线,今年以来已收到千台级机器人应用订单。公司从民生服务到高端制造,持续验证产品的真实商业价值。”银河通用相关负责人对《科创板日报》记者表示。

亦庄:打通规模化量产最后一公里

与海淀侧重研发的定位不同,北京经济技术开发区(亦庄)凭借国家级经开区的工业载体与供应链基础,成为北京具身智能产业的“制造躯干”与全域场景试验场;同时区域内企业也向上游模型研发延伸,并非单纯承担制造功能。

据公开信息,亦庄目前已集聚300余家机器人及配套企业,形成“核心零部件+六类机器人”的“1+6”产业体系,拥有京津冀首个万台级具身智能机器人超级工厂、北京具身智能机器人创新中心等公共平台,具备从伺服电机、减速器、传感器到整机组装的全链条制造能力。

其中,星海图是亦庄具身智能企业的典型代表,走“整机+智能”一体化路线:自研VLA世界模型与人形机器人整机,依托亦庄本地供应链实现快速打样与生产;同时联合区域资源启动百万小时真机交互数据计划,通过工业、物流、商业等全域开放场景采集真实数据,弥补纯仿真训练的局限性。

关于商业化落地节奏,星海图CEO高继扬对《科创板日报》记者表示,机器人商业化落地是循序渐进的迭代进程。当前公司设备操作精度达到厘米级,可适配工业原料上下料、物料搬运,以及物流分拣、包裹归集、分包等标准化作业场景。伴随运动控制精度持续提升至毫米级,汽车、3C制造领域精密装配、线束对接、插拔作业、产品检测等复杂工序将逐步实现规模化应用。

“长远来看,工业制造仅是具身智能落地的起步赛道,农业、建筑等领域均具备广阔改造空间。行业长期发展核心潜力在于面向千行百业实现通用赋能,而非局限于演示展示,或是单一制造业细分工序的单点应用。”高继扬称。

坐落于亦庄的灵足时代,是硬件供应链赛道的核心“卖铲人”,依托一体化关节模组产品在核心零部件供应端占据领先市场份额,深度绑定银河通用、宇树科技、智元机器人、星海图等国内主流整机厂商,为人形机器人规模化量产提供关键硬件支撑。

公司联创COO邵元欣告诉《科创板日报》记者,公司的核心战略是成为“机器人界的英伟达”,2025年公司订单已达亿元级别。在行业判断上,他认为2026年将成为具身智能行业的爆发元年——当前头部整机企业已相继启动上市进程,行业增长势能全面显现。公司预计2026年全年出货量达30万台,营收突破3亿元人民币。

一位具身智能领域业内人士对《科创板日报》记者分析,亦庄的核心价值体现在两点:一是完备的精密制造供应链,能够快速将海淀的算法原型转化为可量产的硬件产品,解决“造得出”的问题;二是全域开放的真实应用场景,能够为机器人提供大规模真机测试环境,积累真实交互数据,解决“用得好”的问题。

南北协同:构建“算法-量产-数据”正向产业飞轮

《科创板日报》记者调查发现,海淀与亦庄并非简单的地理分区,而是形成了深度联动的产业闭环。从产业链条看,上游的仿真工具、基础模型、算法原型主要由海淀输出,下游的硬件集成、批量生产、场景落地主要在亦庄完成,形成清晰的上下游分工。

更关键的是数据的双向流动:海淀的仿真数据为模型训练提供规模化基础,而亦庄的真机真实数据反向回流至研发端,持续优化算法与模型,形成“研发→量产→场景→数据反哺→技术迭代”的正向飞轮。企业层面,“研发总部在海淀、量产基地落亦庄”已成为头部企业的普遍布局,两区资源形成高效互补。

纵观全国具身智能产业布局,各城市均在依托自身禀赋抢滩赛道:深圳凭借消费电子供应链优势在整机组装领域表现突出;上海AI研发资源集聚,并全速挺进工厂实景产线;苏州等地拥有成熟的零部件代工体系。

一位北京本地硬科技投资人向《科创板日报》记者表示,相对而言,北京是国内为数不多同时具备顶尖原始创新能力与高端制造承载能力的城市。海淀与亦庄的双极格局,本质是将首都的科教优势与工业优势进行最大化整合——海淀定义技术上限,亦庄决定落地规模,二者协同形成的全链条能力,是其他城市难以在短期内复制的。

但他同时指出,双区协同仍需要不断破局,此外,人形机器人核心零部件的国产替代进度、整机成本的下降速度,以及高价值商用场景的盈利模型验证,都是全行业共同面对的难题。

“现在行业还处在早期,比拼的是谁能先跑通商业化闭环。海淀有原始创新技术,亦庄有产能和场景,只要协同顺畅,北京能跑出第一梯队的企业。”该投资人称。

按照北京此前发布的《具身智能科技创新与产业培育行动计划(2025-2027年)》,目标到2027年建成全球领先的具身智能科技创新与产业发展高地。从高层密集调研定调,到两区错位落地推进,再到全链条产业闭环逐步成型,北京正在以“研发+制造”双轮驱动的路径,向这一目标稳步推进。