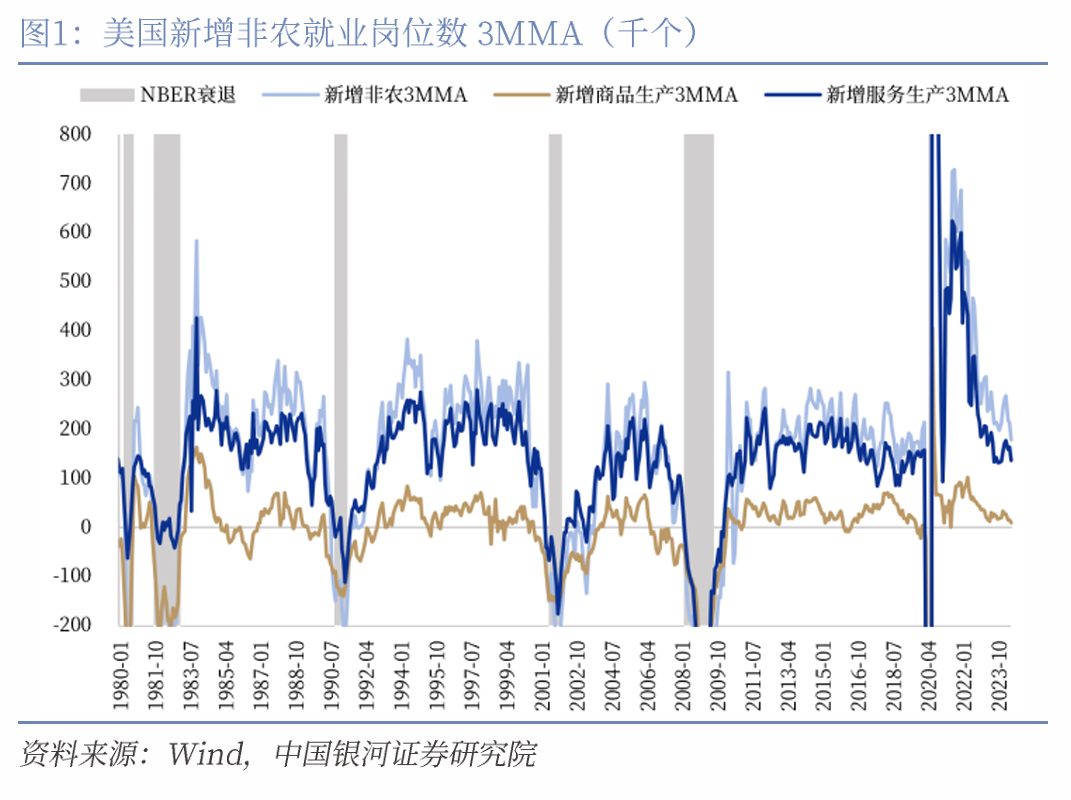

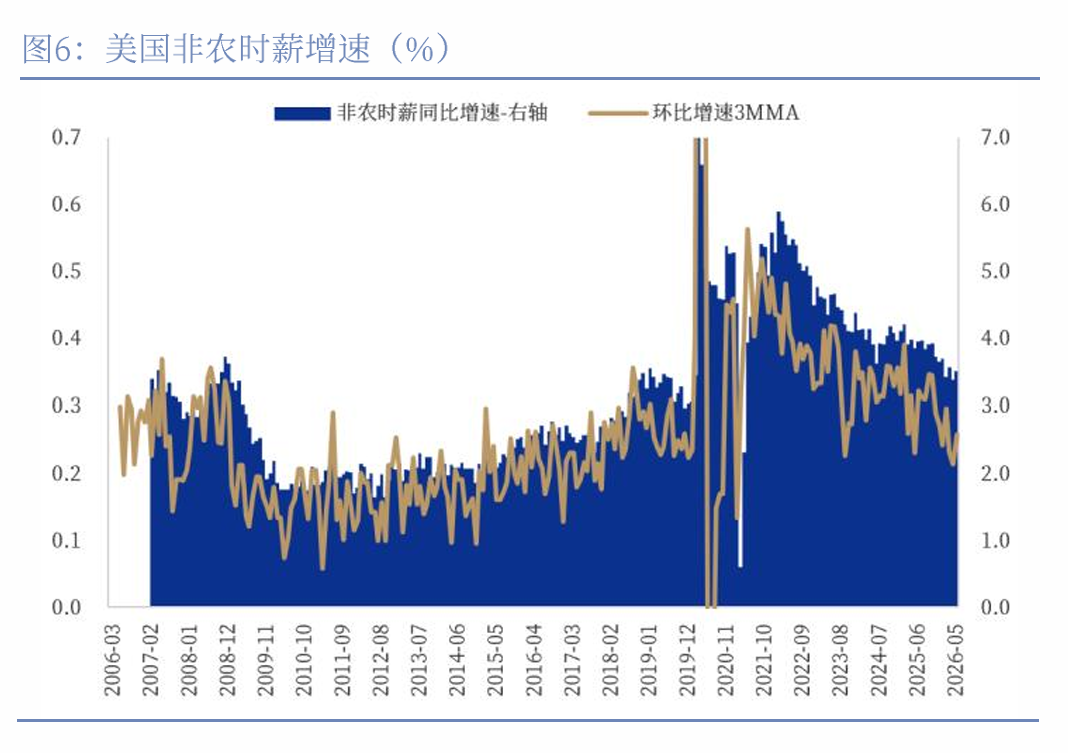

新增非农就业岗位增长5.7万个,明显弱于预期,失业率为4.189%,时薪同比为3.520%:单位调查(establishment survey)方面,6月新增岗位增长5.7万个(教育和保健服务以及专业和商业服务贡献居前),明显低于11万个左右的市场平均预期;5月新增就业从17.2万个下修至12.9万个,4月新增就业从17.9万个下修至14.8万个,累计下修7.4万个;三个月均值从前值16.4万个降至11.1万个。非农时薪环比增速升至0.347%但前值下修至0.267%,同比增速略升至3.520%,整体符合预期。家庭调查(household survey)方面,失业率为4.189%(前值4.296%),稍弱于预期,且劳动力人口减少明显;劳动参与率降至61.5%的低水平。2026年6月家庭全职就业总数环比减少51.4万人,兼职就业总数减少5.3万人,显示非农偏强可能依然存在兼职就业重复统计的可能。作为非农的对照,ADP不含政府部门的新增就业6月为9.8万个,三个月均值为10.8万个,表明劳动市场短期仍稳健,但上行风险也较为有限。

总体上,6月劳动市场数据表明,就业情况整体稳定,但也没有出现因显著需求改善而加速的情况;边际来看,降低的劳动力人口、劳动参与率和逐步放缓的工资都并不符合劳动市场周期性回暖的特征,也意味着在油价增速已经明显缓和的情况下,美联储依然没有加息的紧迫性,目前也不能完全判断降息周期彻底终结。从当前的就业情况来看,劳动市场依然不存在失速的风险,但6月数据显示其也没有周期性回升的动力,AI相关的增长并未系统性拉动就业和薪资回升。一方面,新增就业依然好于年初预期的接近零增长的“盈亏平衡就业”,失业率也稳定在自然水平以下,但另一方面,全职就业的疲弱、劳动人口数的下行和不强的薪资都表明劳动市场远未迎来上行周期。失业率虽然稳定,但这并不是由于需求改善所致,而是劳动人口的下行和其中的失业人口同时减少所致。薪资增速放缓和总就业人口弱化也意味着美国二季度的消费大概率仍然不强,同时服务和核心商品通胀在收入端受限的情况下,产生再通胀风险的概率也不高。因此,我们依然认为年内货币政策的最差情况就是不降息,从通胀预测和当前的经济整体走势来看,加息仍没有必要。此外,新任美联储主席沃什“去前瞻指引”的背景下,市场短期将更依赖数据,而未来一个季度的通胀和就业数据可能会导致加息担忧进一步的放缓。

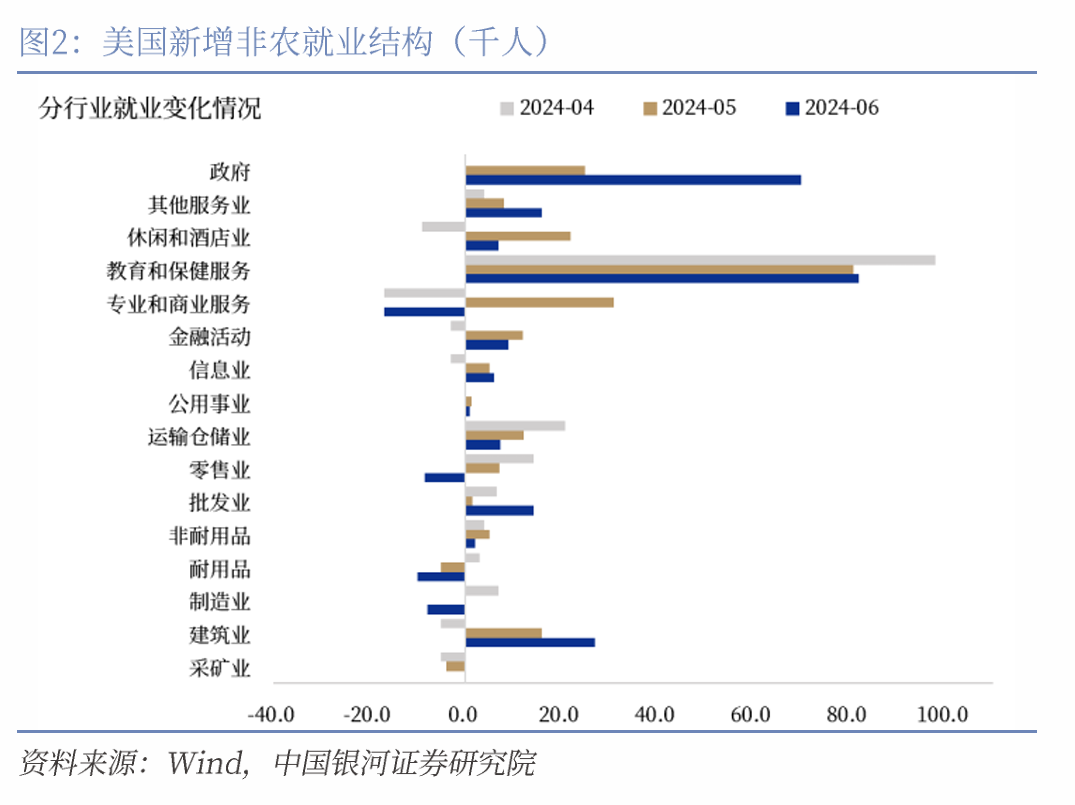

非农数据和其他指标的矛盾缩小,世界杯形成的临时兼职可能依然在支撑就业,不好的信号来自于持续走低的劳动力人口和劳动参与率:6月非农就业数据的弱化有迹可循,且和其他招聘指标以及软数据的趋势更加相符,即劳动市场整体依然在稳中略弱的状态,并未因为AI投资的结构性繁荣而获得上行动力。从非农岗位增长结构来看,制造业整体依然疲软并仅增加0.3万个岗位,这与ISM制造业PMI就业分项持续处于收缩区间的状态吻合。服务业方面,能保持持续增长的主要是教育和保健服务,休闲和酒店业年内波动较大导致净增长有限,其余服务业整体都偏弱。而政府就业方面,我们在5月分析中提示,从历史数据来看,地方政府教育和非教育岗位突然大幅高增并不具有持续性,6月政府就业明显回落至0.8万个岗位,且前值大幅下修至3.2万个。我们认为需要关注以下方面:

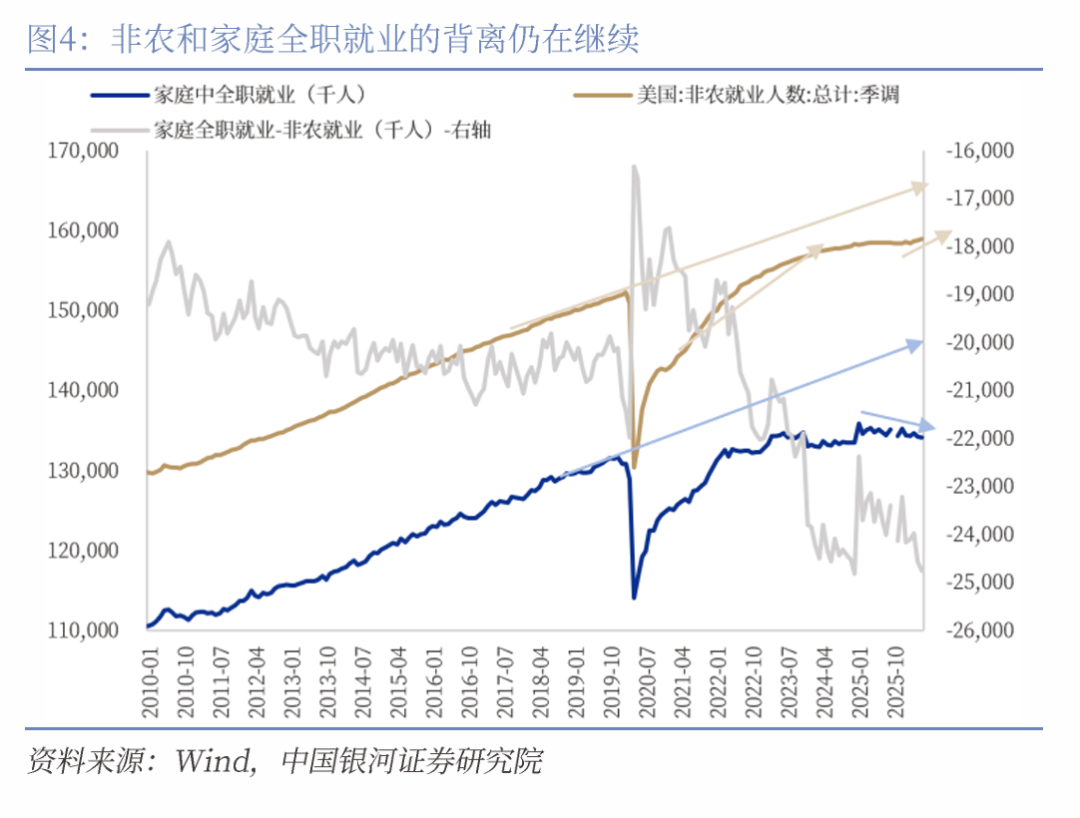

(1)非农数据与家庭就业数据的矛盾依然存在,世界杯相关的临时就业可能仍在支撑服务业,但家庭全职就业在继续恶化:从家庭调查来看,26年二季度家庭全职就业累计减少超过101.7万人,6月减少51.4万人。相比之下,同季度的兼职就业增加33.6万人,对总就业人数形成了一定托举。我们依然倾向于,参考此前Taylor Swift演唱会的经验,大规模赛事和活动容易增加兼职就业,且存在一个人有多份兼职工作的情况,这就导致非农重复统计多份兼职,产生新增非农就业持续好于家庭全职就业的情况。综合两个序列来看,劳动市场依然没有明显的回升动力,而家庭全职就业的大幅下滑也值得警惕。从季节性上看,非农就业自2023年以来一直存在上半年好于下半年的情况,随着世界杯的收尾,未来非农就业增长偏弱的可能依然存在。

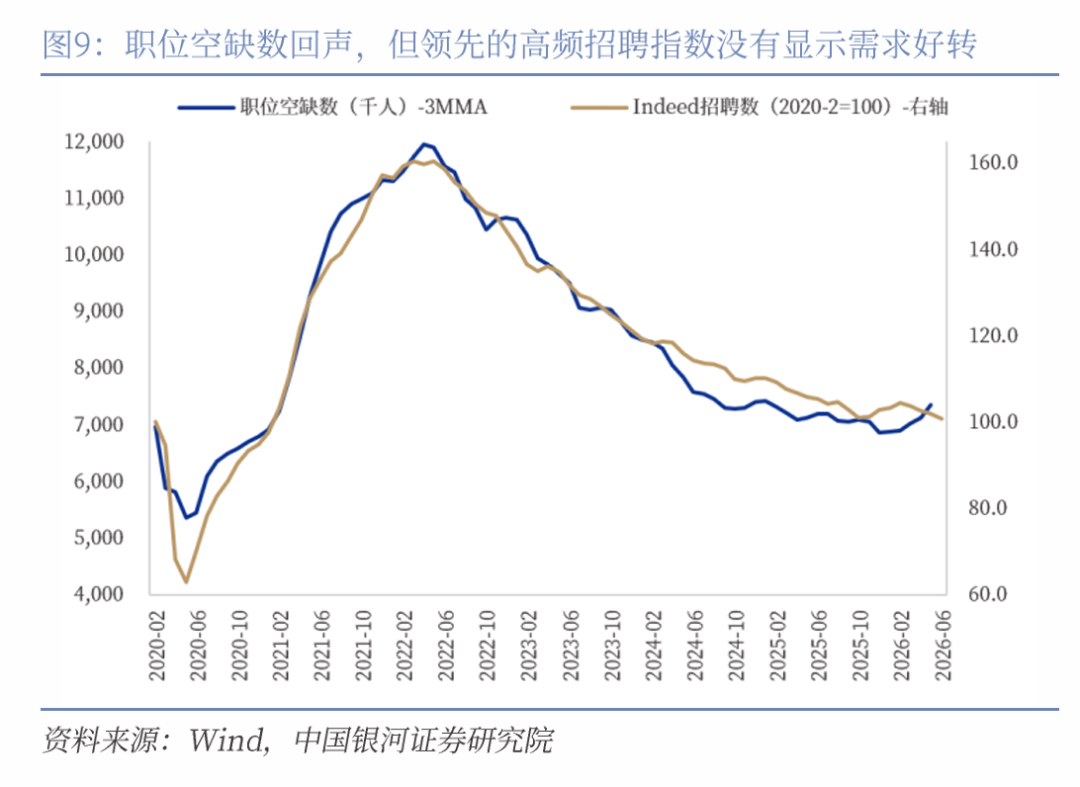

(2)6月非农就业和其他高频数据以及软就业指标匹配度改善,动能依然有限:6月ADP就业数据也表现略好于非农,但整体上其他高频需求数据和软就业指标都继续显示劳动市场整体缺乏扩张力量。以LinkUp的招聘需求为例,6月正式岗位需求仍在进一步下降,Indeed招聘指数也有下滑,这都意味着回复率较低的“职位空缺数”在5月的回升可信度有限,劳动需求边际放缓的趋势没有改变。ISM制造业PMI就业分项17个月处于50以下;NFIB统计的企业雇佣意愿指数保持下行趋势,小企业雇佣意愿更差,而该数据对于非农的领先趋势意味着未来非农岗位未必会持续强势。下滑的家庭全职就业则更加反映了高频指标和软数据指向的下行更加可信。从这一角度来看,美联储主席沃什要求改革观测的数据指标、希望增加更多高频的同步和领先数据的判断是正确的,劳动数据序列间的矛盾以及非农和高频数据与软数据的差距有待解决。

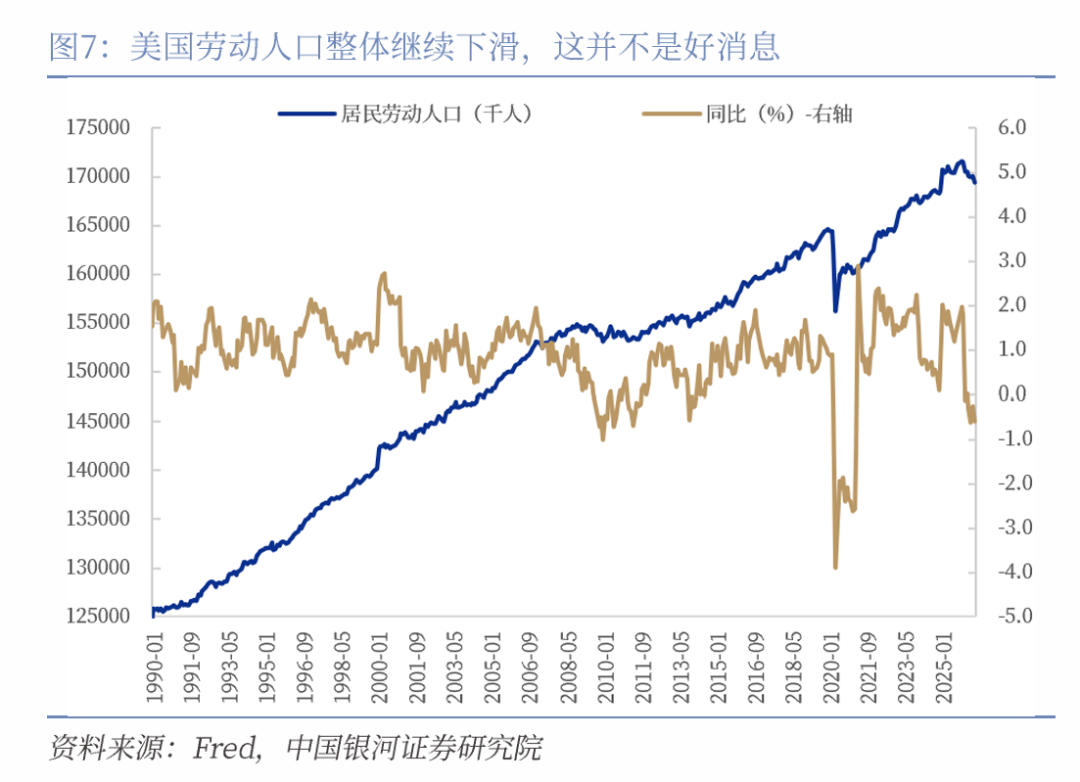

(3)失业率超预期降低,但背后的劳动人口下行反而是坏消息:我们在此前分析中认为持续下行的劳动力人口可能是美国就业26年面临的最突出问题。劳动力人口从2026年底的1.71亿以上下滑至6月的1.69亿,劳动参与率全面下滑至61.5%,此前较为坚挺的25-54岁人口的劳动参与率也大幅降低至83.3%。因此,虽然6月失业率超预期降低至4.2%,但劳动力人口中的就业人口减少了50.7万人(主要是全职就业的下滑),失业人口则减少了21.3万人;也就是说,失业率的下行是因为在劳动人口中失业人数降低的斜率比劳动人口更高,但这并不能掩盖有大量人口开始退出劳动市场的事实。劳动力人口的持续下滑导致其同比增速6月降至-0.6%,依然是同等水平的增速1990年以来仅出现在全球金融危机之后。除了婴儿潮一代退休以外,较低的劳动参与率和下滑的劳动人口暗示也有一定人口可能因难以找到工作而丧失了劳动意愿,因此没有被统计进失业人口。综合来看,劳动参与率和劳动人口的下行是失业率背后更大的问题。

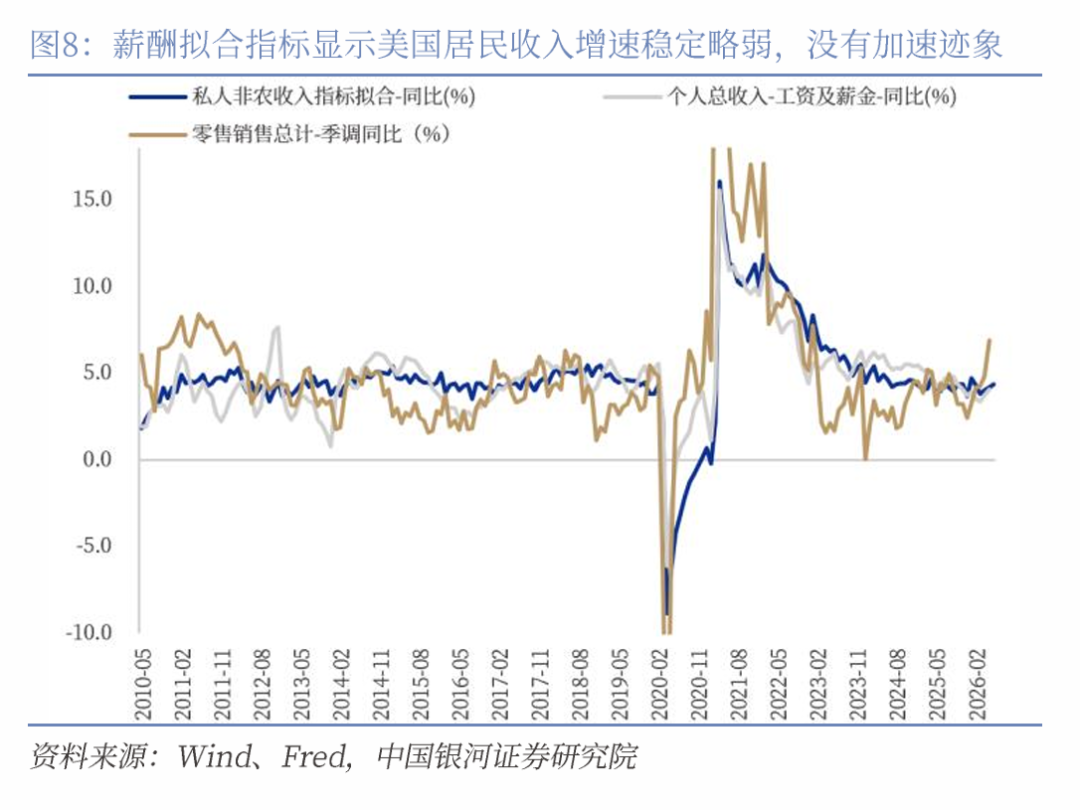

(4)居民名义总薪资收入依然平稳,在通胀的侵蚀下实际收入仍在零增长附近:市场在意就业数据的一大重要原因就是其决定了美国居民名义收入端的55%-60%左右,持续的就业和薪资增速增长才能使消费扩张(而投资目前更取决于企业而非居民的利润)。当前的私人非农总收入拟合指标同比增速小幅回升至4.38%左右,如果剔除近期的通胀影响则依然接近零增长;此外,如果用更弱的家庭就业拟合收入指标,该指标将会弱化的更加明显。我们依然认为劳动市场在需求偏弱的情况下,难以看到薪酬增速转为回升的势头,这就意味着就业不会对通胀施加上行压力,美联储也无需过度担忧通胀前景,更没有必要加息。

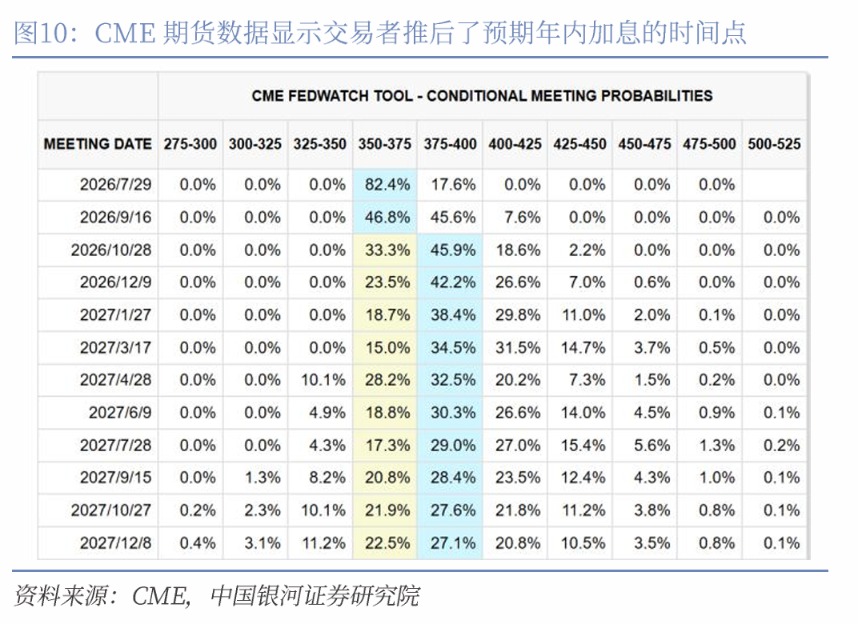

劳动市场弱化使加息预期降低,美元指数大幅走弱:6月劳动数据公布后,市场减少了对26年加息的定价,首次加息时间也被从9月中推后至10月底。美元指数大幅回落至100.8652,对于黄金等商品的压制有所缓和。美国三大股指分化,纳指高开低走跌0.8%,标普没有变化,道指涨1.14%;美债表现相对谨慎,10Y收益率仅降低0.2bp至4.475%,2Y降低4.56BP至4.129%。伦敦黄金反弹2.27%至4112.41美元/盎司,是美元指数走弱最明显的受益者之一。

风险提示:移民政策收紧导致劳动供给进一步下滑的风险;美国通胀在地缘政治问题重燃下回升的风险;劳动市场不同统计序列和方式存在误差的风险。