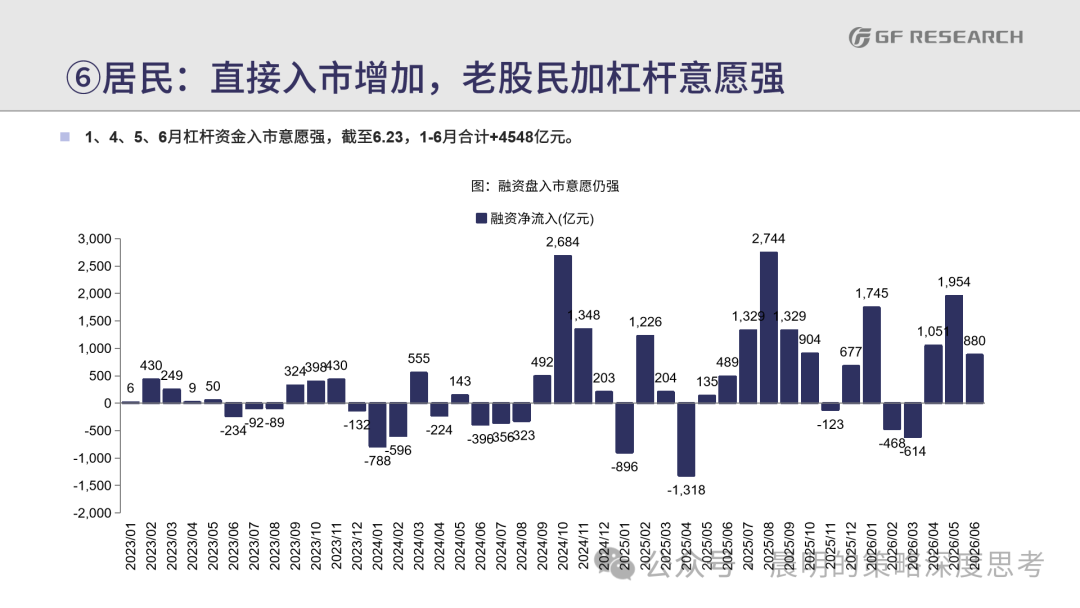

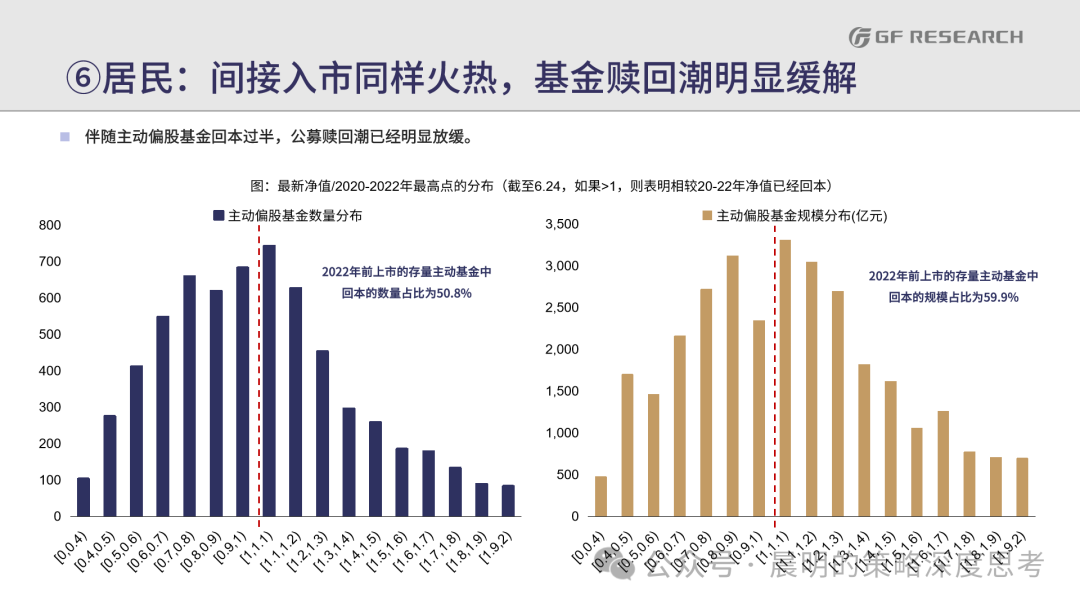

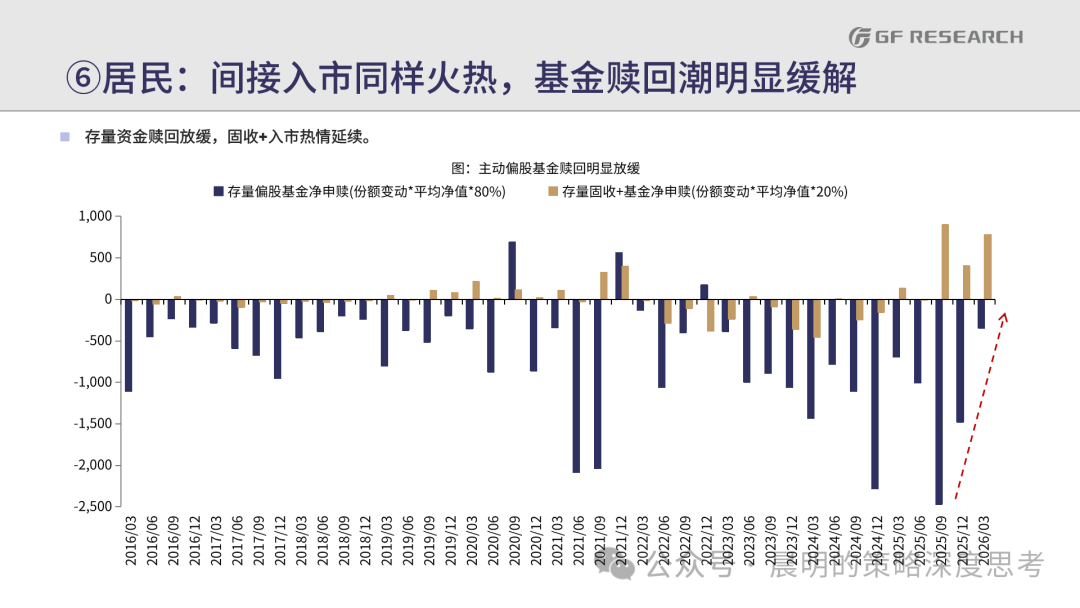

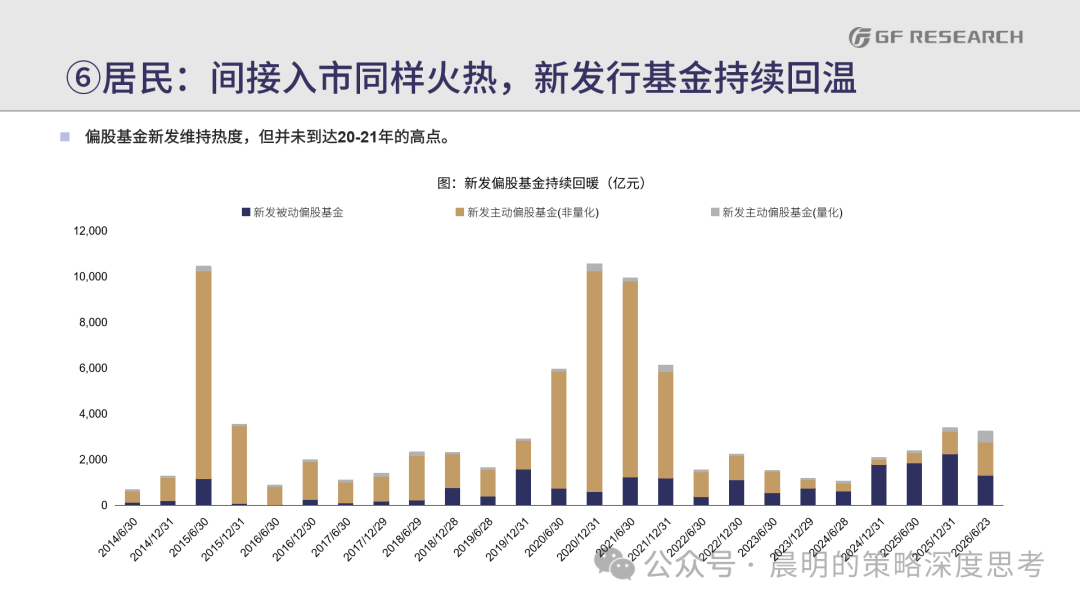

写在前面:哪些历史规律已经打破,哪些历史规律即将被打破?

在去年底的年度策略《挣脱牢笼:打破历史经验的桎梏——2026年年度策略展望》中,我们做出了26年度核心预判:(事后来看,非常准确预测了上半年的情况)

“历史经验规律总是用来被打破的”。

当时,我们试图与投资者讨论的核心话题是:当中国二十年维度地产周期的谢幕与二十年一遇的通用技术创新交汇的时候,当经济的驱动力量、A股的利润和市值结构已发生根本性变化的时候,很多A股历史上二十年的经验规律,是否还能够指导当下的投资?我们是否应该跳脱约束,站在更高、更长远的视角?

半年时间过去了,我们确实陆续见证了很多A股历史上被投资者津津乐道的“经验规律”,依次被打破。

不过,我们在26年上半年的路演交流中,依然有很多投资者戏谑道:“每次都有人谈这次不一样,最后只会发现,到头来都一样 ”。

随着上半年全球股市行情的进一步极致化,这种争议和分歧始终伴随。因此,在26年中期策略展望中,我们希望抱着辩证的态度,进一步围绕这个话题展开讨论——

(1)26年上半年,有哪些经验规律已经失效?

(2)未来,还有哪些经验规律可能会进一步被打破?

(3)一些经验的总结,主要依靠过去二十年中国经济与股市结构的背景,随着时代变了、这些规律可能很容易被突破。

(4)还有一些经验规律,更多依靠“第一性原理”;遵循事物运行的最本质原理,那么这些规律当下仍然值得参考,也能在未来帮助我们剥离一些噪音。

(5)展望26年下半年,造成这些规律被打破的因素,是否会发生变化?格局是扩大还是收敛?

(6)基于上述判断,我们当下该如何跟踪产业趋势、如何思考配置?

1. 26年上半年,有哪些“历史经验规律”已经失效?

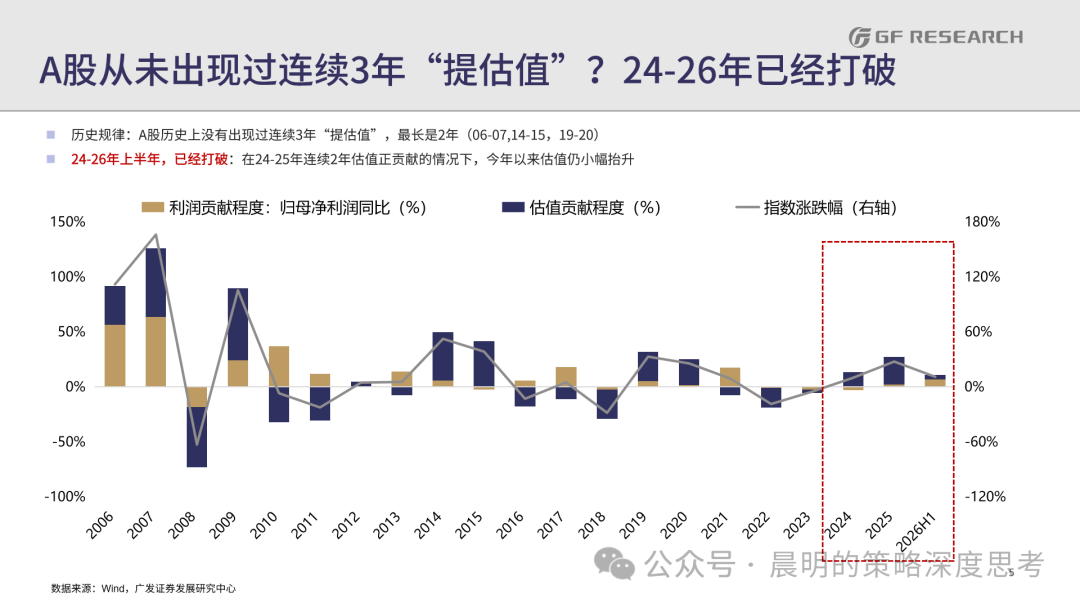

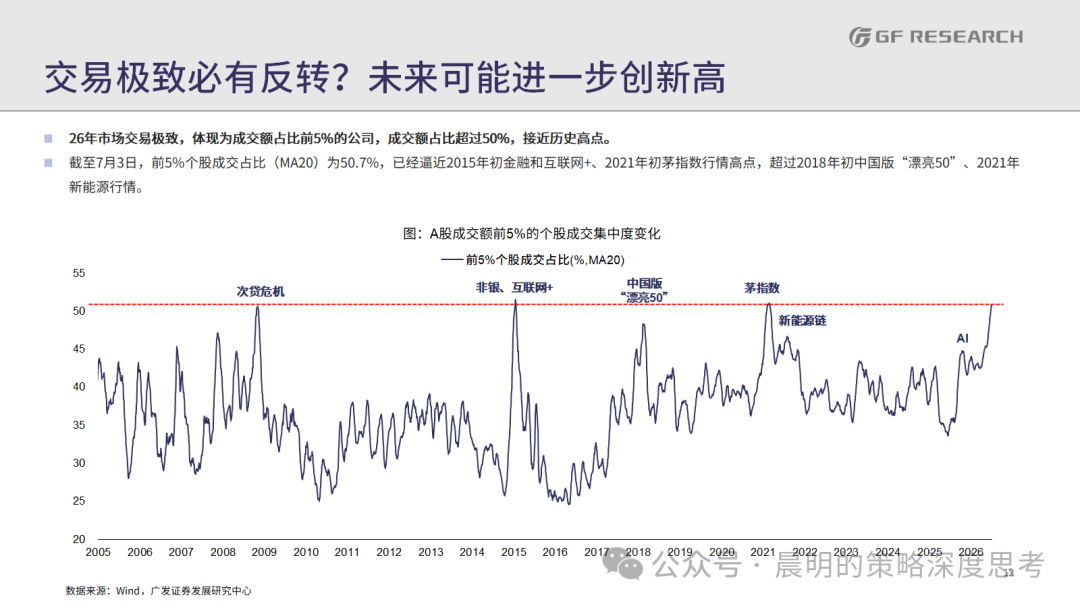

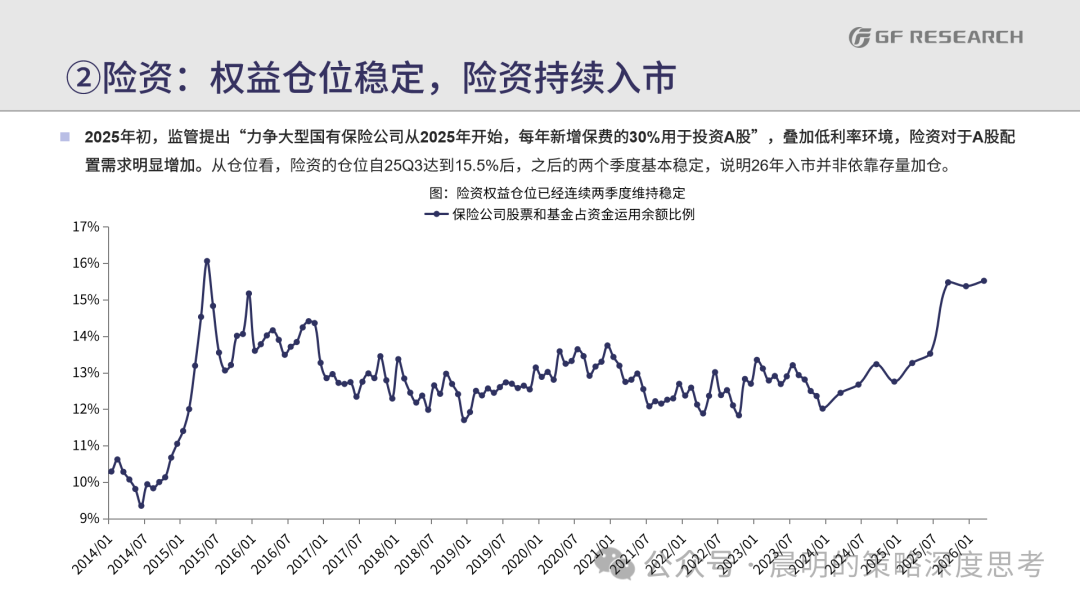

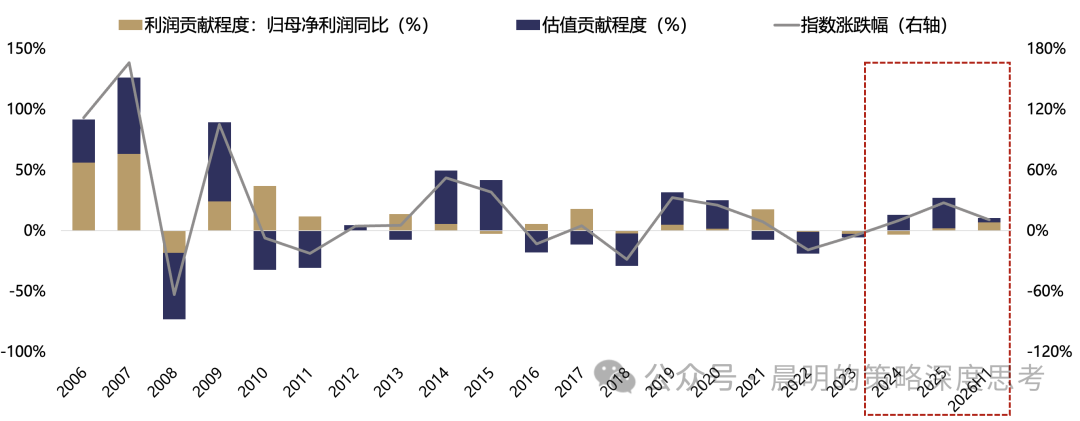

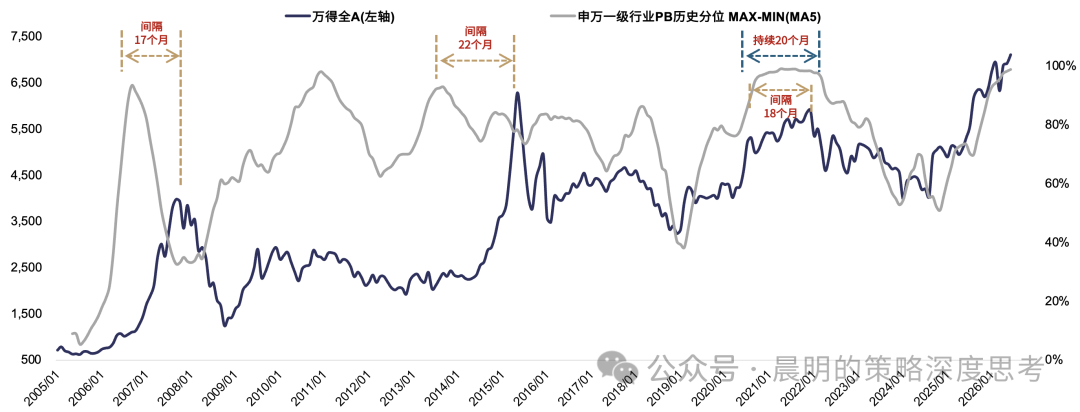

(1)A股历史上从来没有出现过“连续3年提估值”,历史上连续2年估值抬升分别出现在06-07年、14-15年、19-20年;但是,24-26年(26年至今),A股已经连续三年提估值。

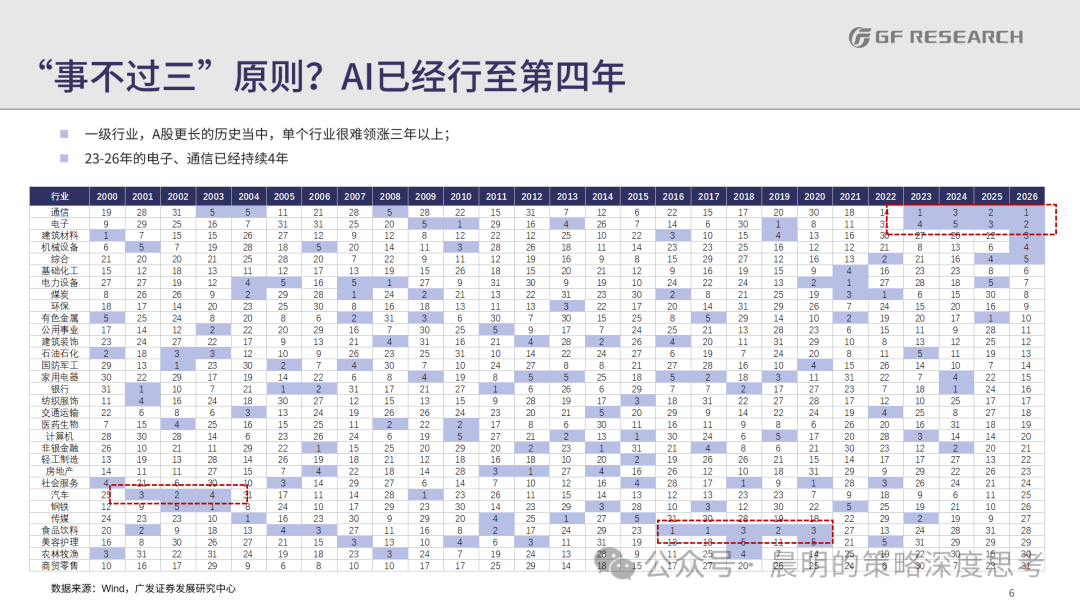

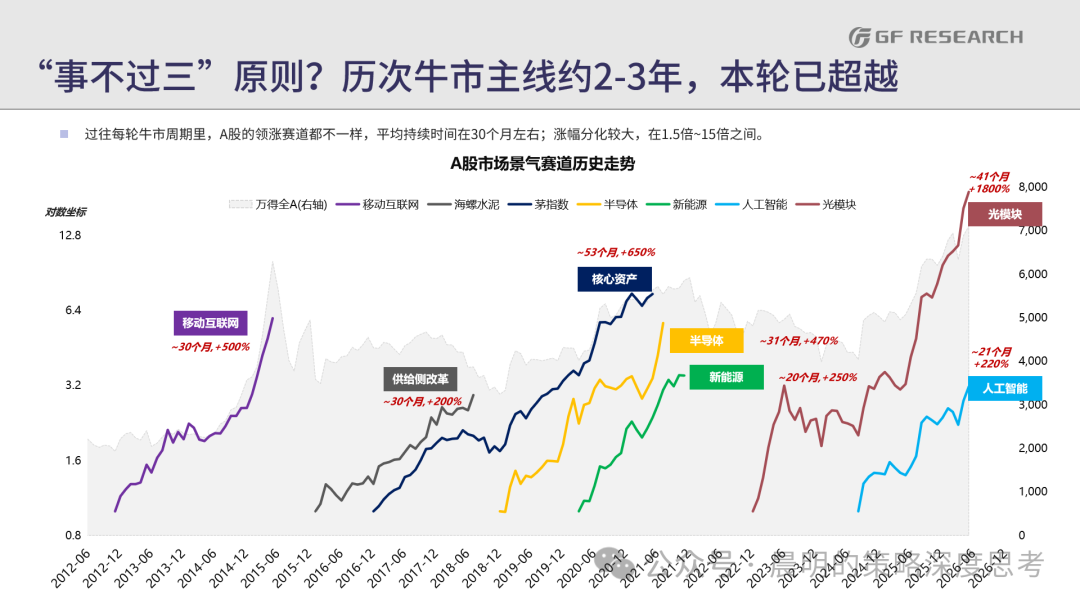

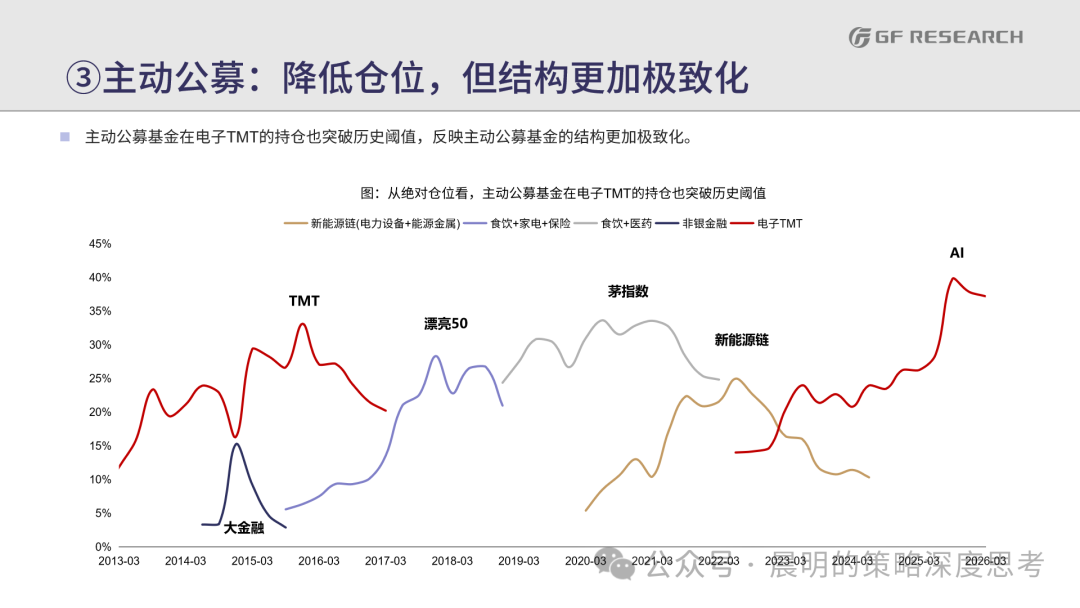

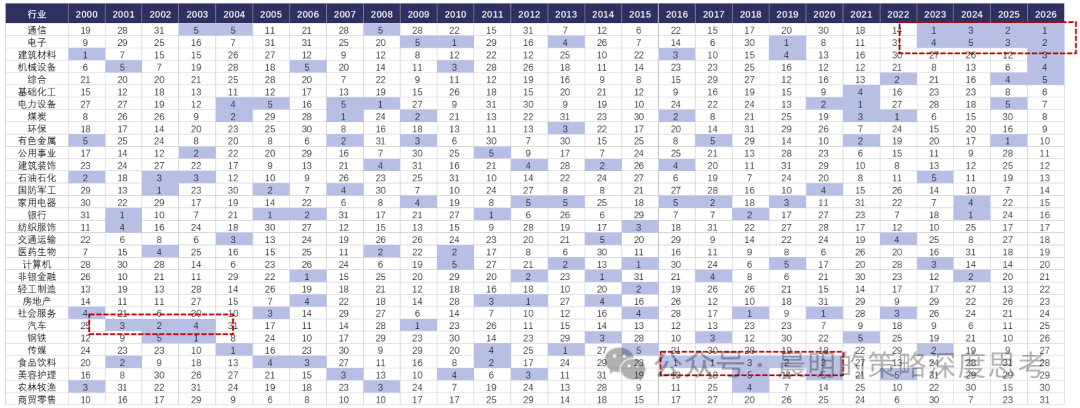

(2)行业表现“事不过三”规律,A股历史上很少有行业能够连续领涨3年、历次A股牛市主线最长持续性也基本上在2-2.5年;但是,本轮电子、通信已经连续走牛至第四年。

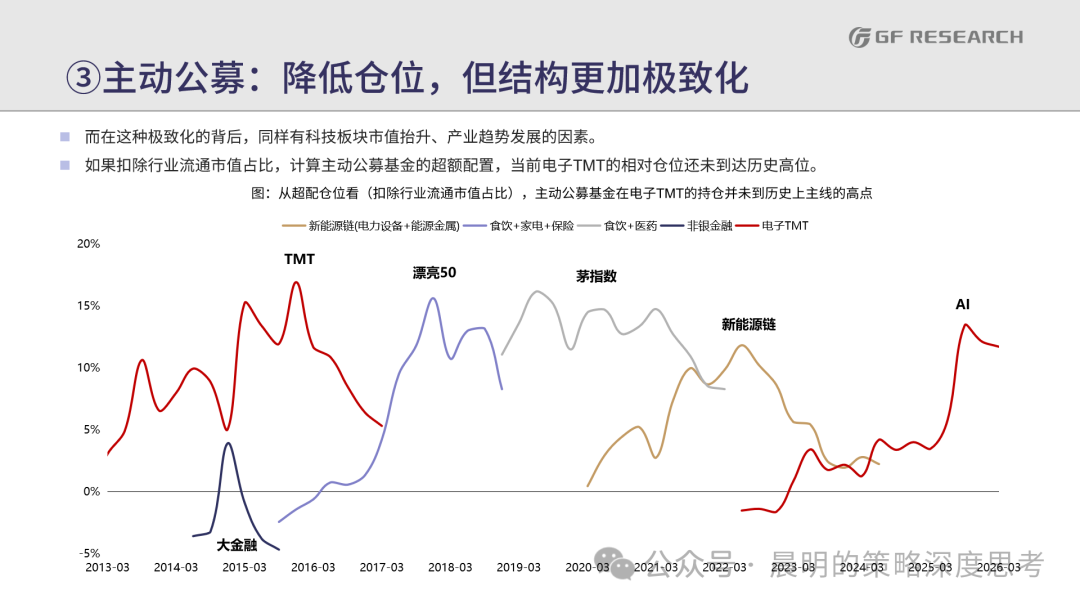

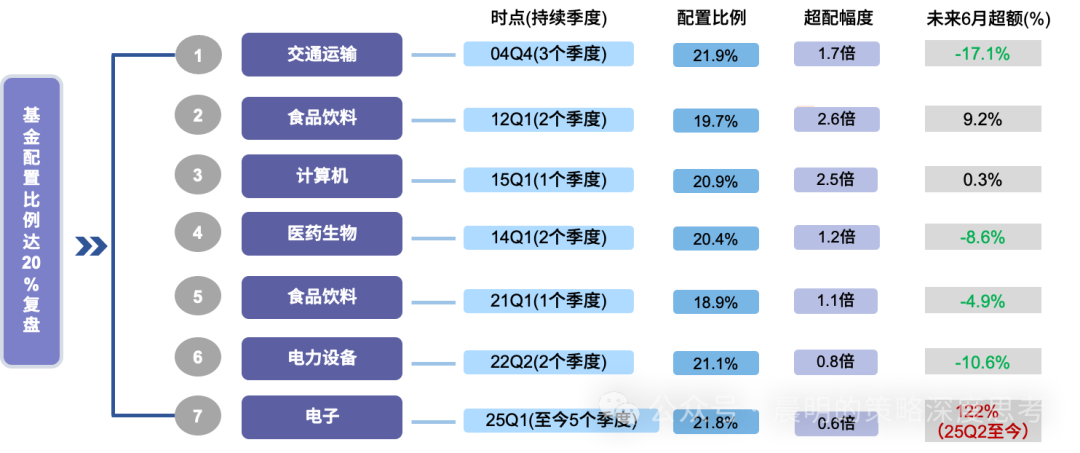

(3)机构对单行业持仓20%后,基本见顶?历史上,公募基金对单一行业持仓过于集中(配置比例到达20%附近),往往被视为需要警惕的信号;但是,本轮电子自25年Q1持仓比例达20%,至今已5个季度,股价持续走牛。

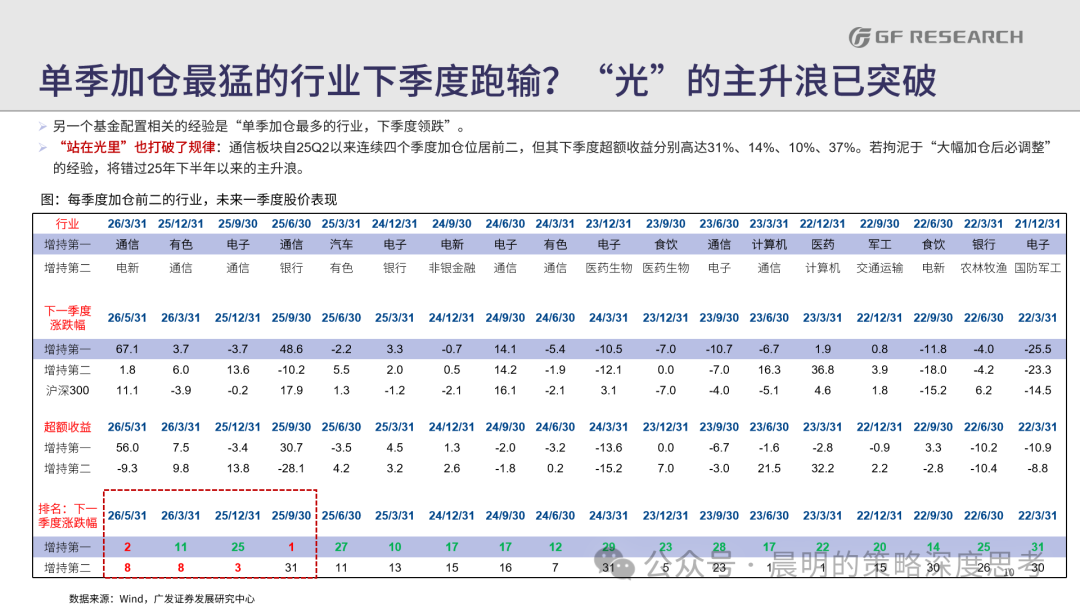

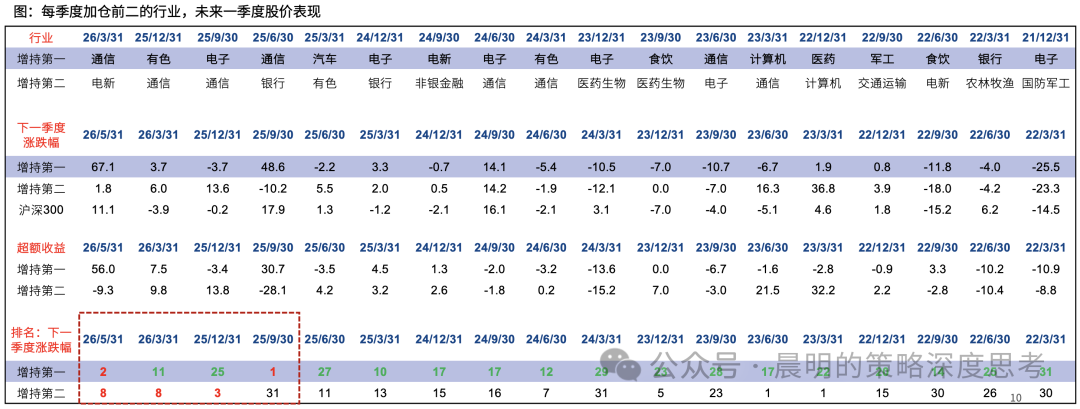

(4)单季基金加仓最猛的行业、下季度跑输?通信自25Q2以来连续四个季度加仓位居前二,但随后四个季度持续跑赢。若拘泥于“大幅加仓后必调整”的经验,将错过25年下半年以来的主升浪。

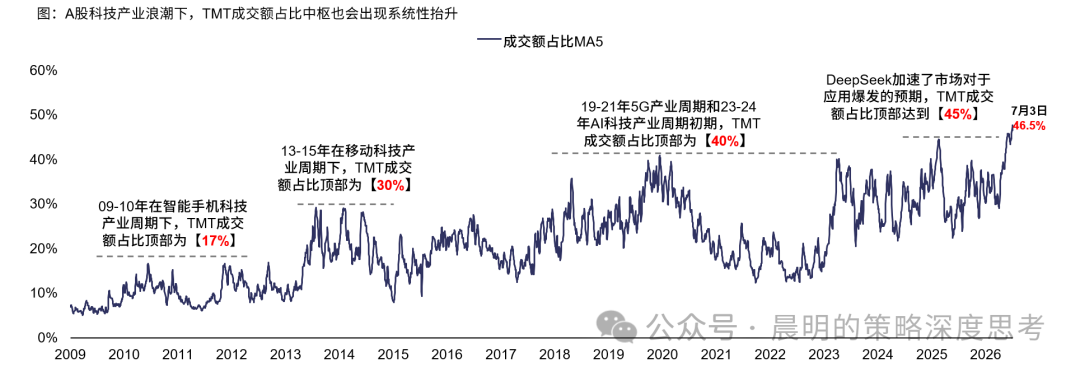

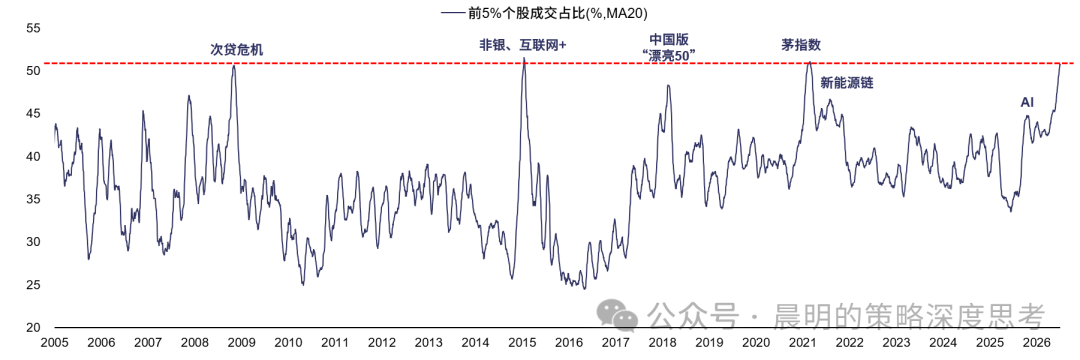

(5)TMT板块的“成交占比上限是40%”?19-23年,这个规律一度非常准确、且被用于板块择时;但24年deepseek问世以来,上限已经突破40%、达到45%,未来有可能进一步上移。

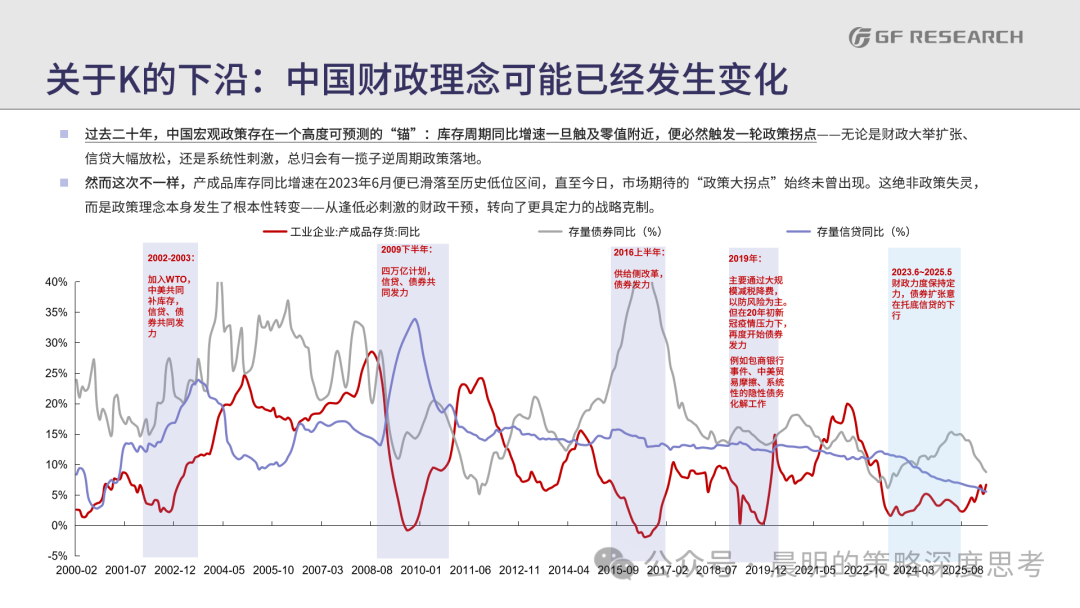

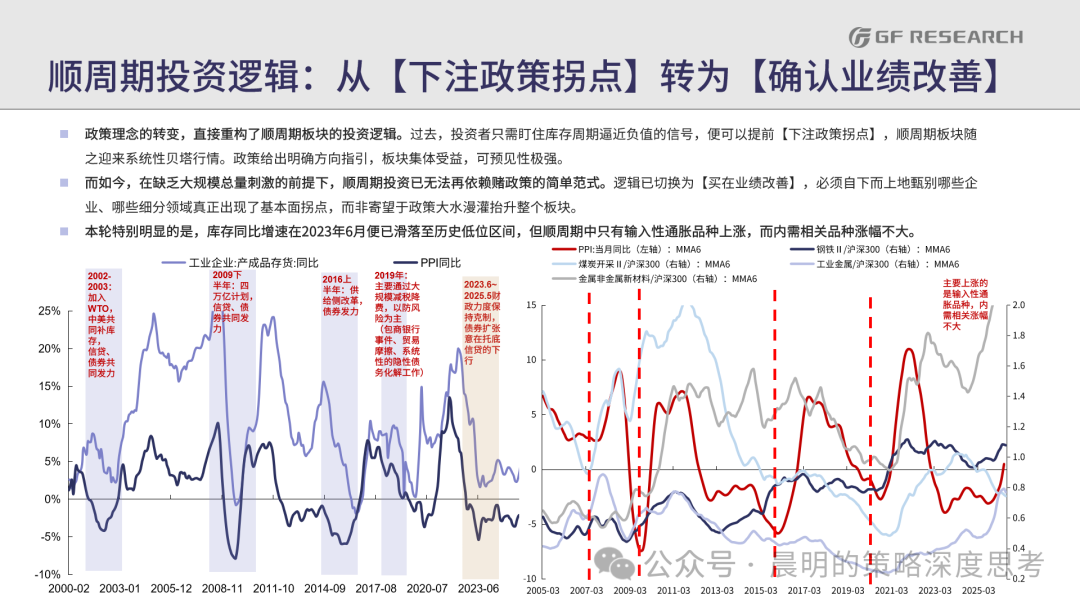

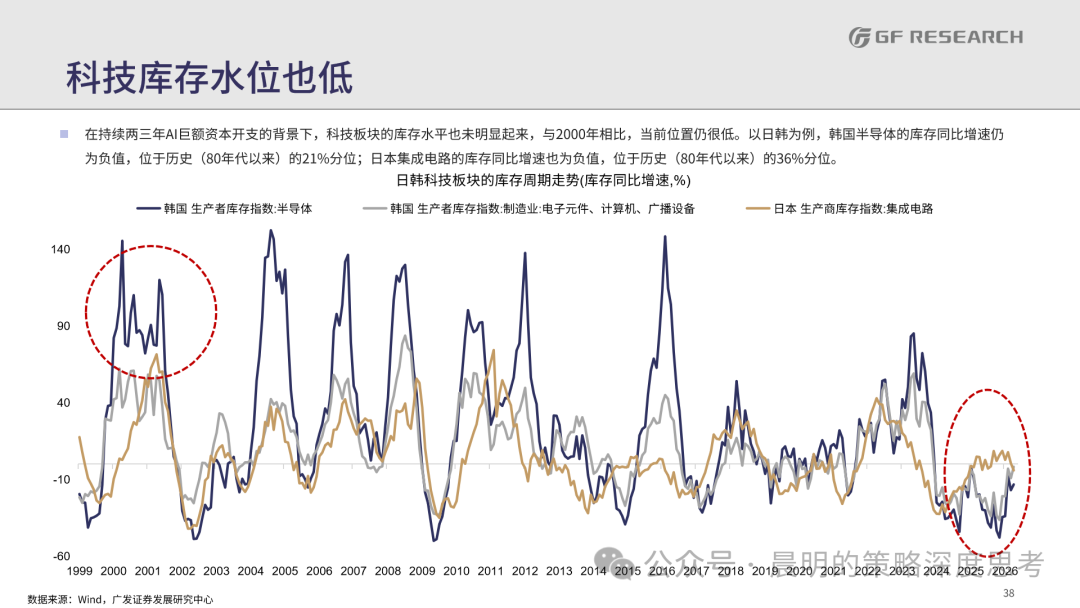

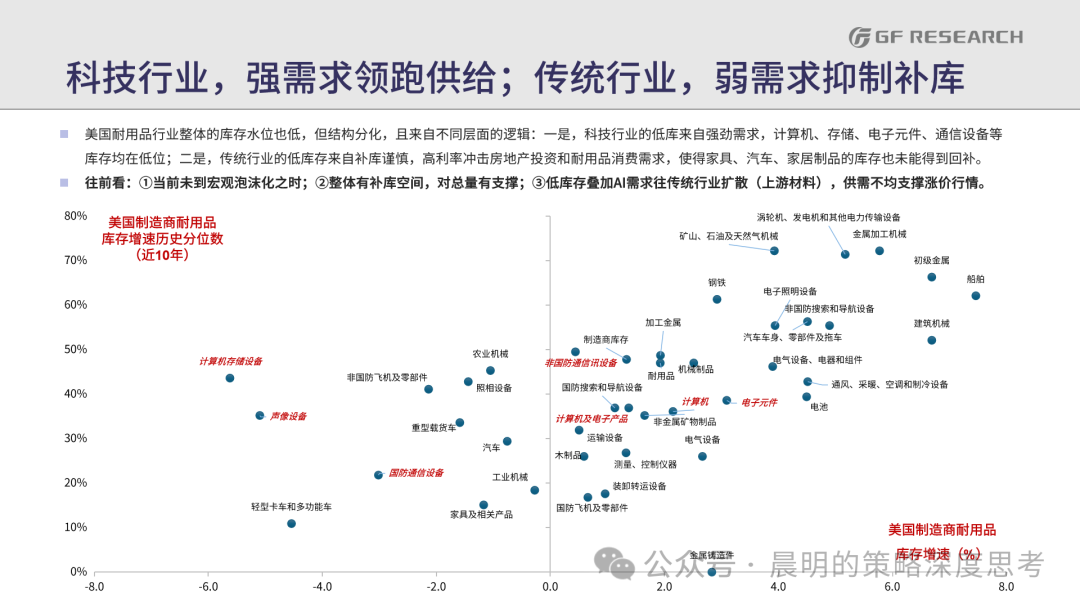

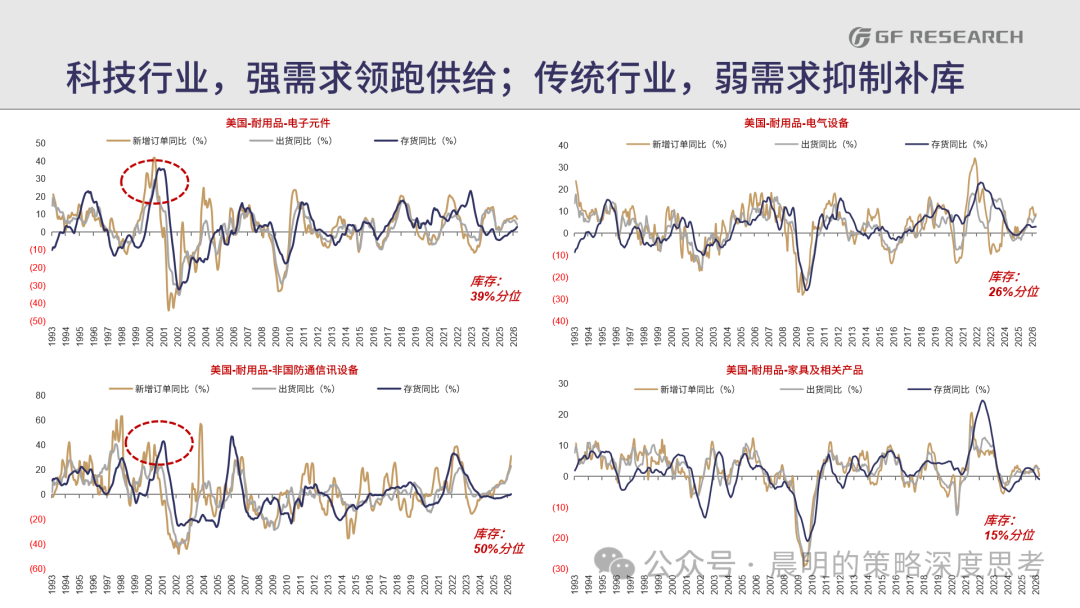

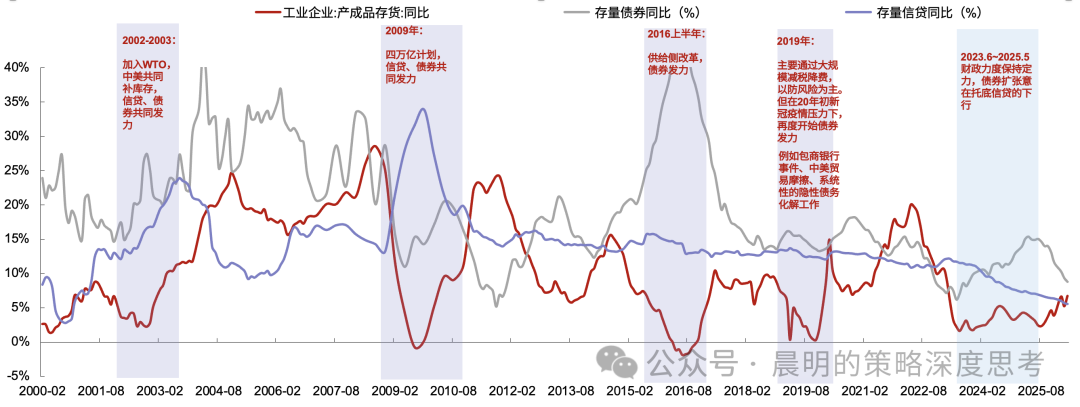

(6)除了科技板块,A股顺周期的投资逻辑,也已经改变:在库存周期接近底部的时候,历史上中国往往会出台财政刺激政策,因此顺周期板块可以【博弈政策拐点】;但是本轮库存周期自23年年中触底至今,一直未见到大幅宽财政,顺周期板块的投资规律失效,未来可能需要【交易业绩拐点】。

2. 未来,还有哪些“历史经验规律”可能被打破?

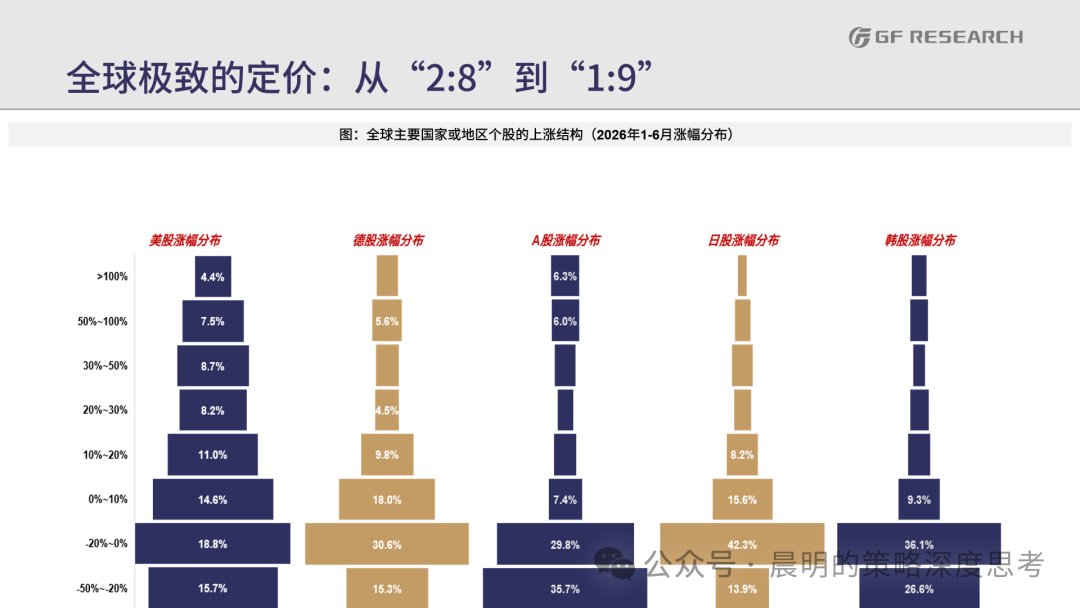

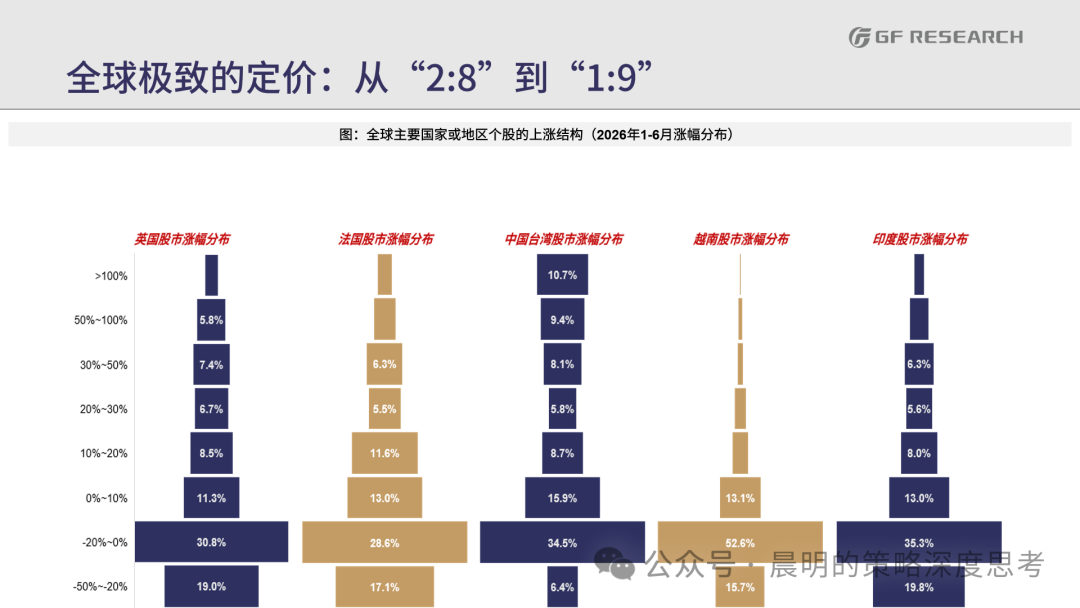

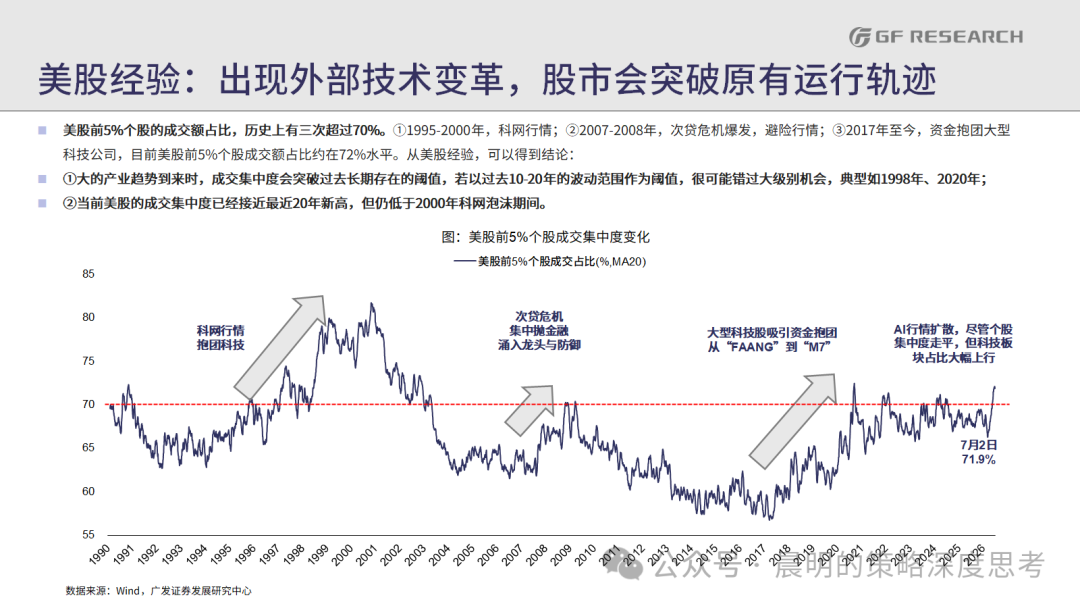

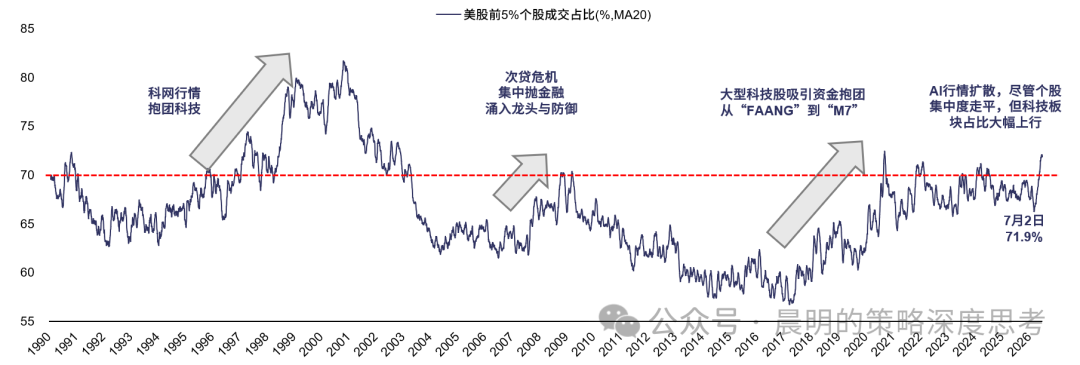

(1)市场前5%个股成交集中度,本轮可能突破历史上限:参考美股经验,在外部出现重大变革的时刻,成交集中度的上限会突破原有轨迹。

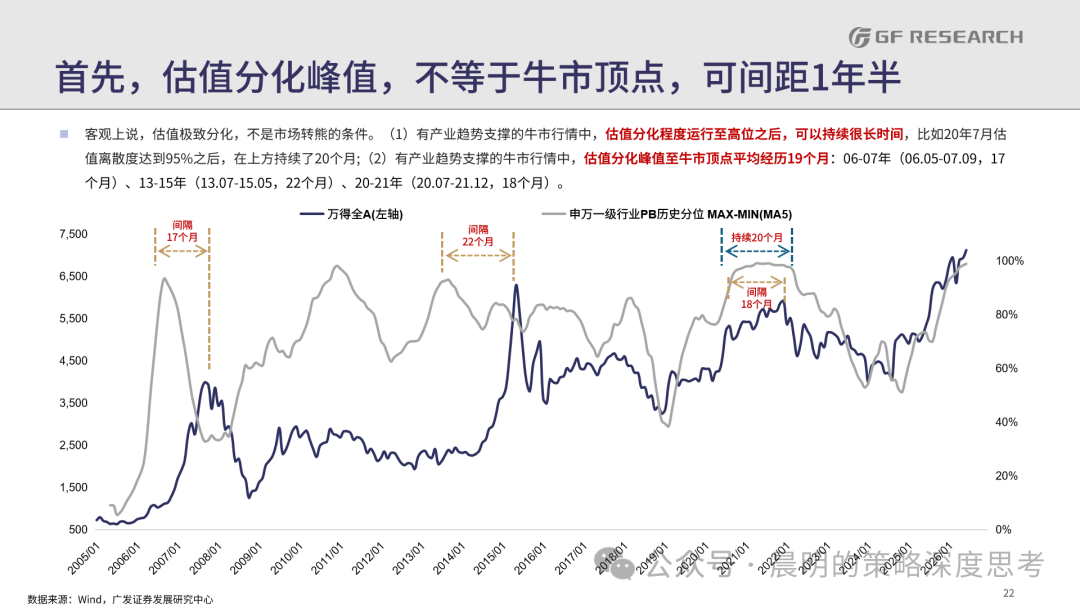

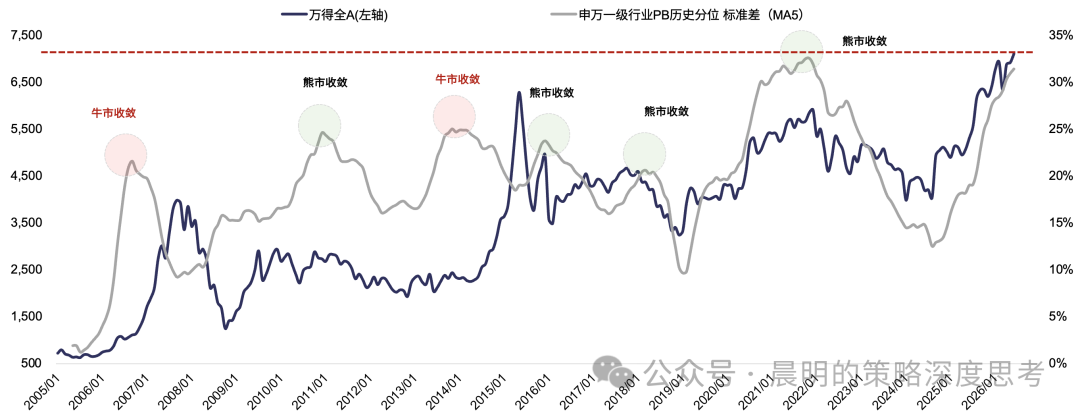

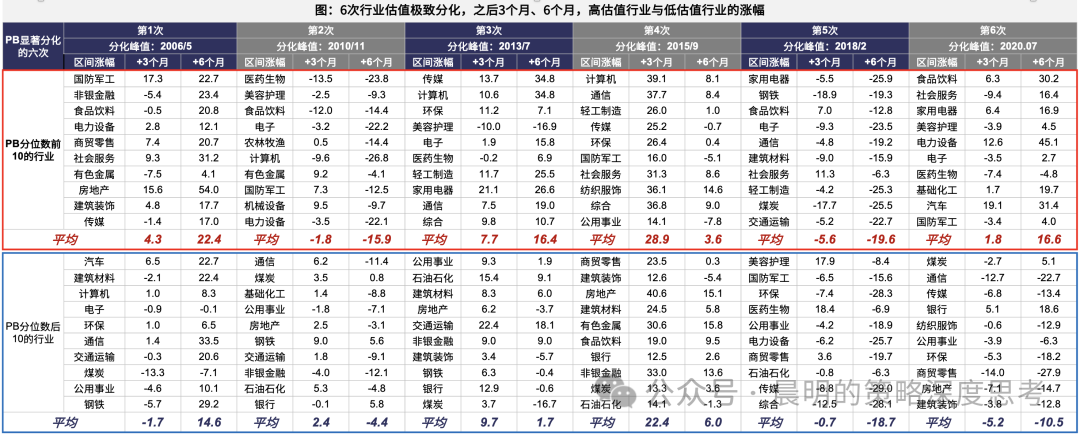

(2)A股估值分化程度,本轮高度和持续性都可能突破历史:估值分化指标的峰值也不对应牛市的高点,其次,6次过往案例表明,即使出现收敛与再平衡,高估值行业通常也不会跑输。

3. 如果探索这些被市场耳熟能详的经验规律、背后形成的机理,我们理解,对于过往A股总结出来的各种“历史经验”,我们应该区分来辨别,大致分为两类——

第一,如果经验成立的前提是基于【时间维度】、对【表面现象】的总结,例如总结了过去若干年、甚至二十年股市中经常出现的“某种现象”,那么我们当前在使用这一规律的时候,第一个步骤应该是确认“当下”和“历史”的背景是否发生了改变。(例如前文枚举的“事不过三”、20%配置上限、40%成交上限,等等)。

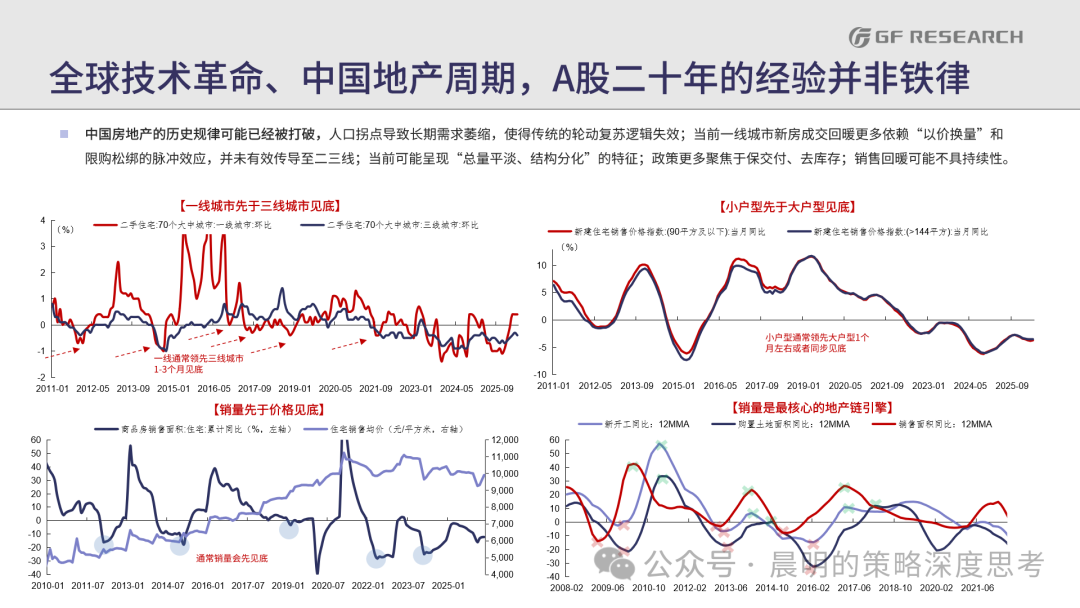

正如前文所述,一方面,中国正式告别了过去二十年依靠房地产及其宽泛产业链的发展模式,人口红利迈过峰值,传统经济领域的供需判断也脱离了过去二十年的熟悉框架;

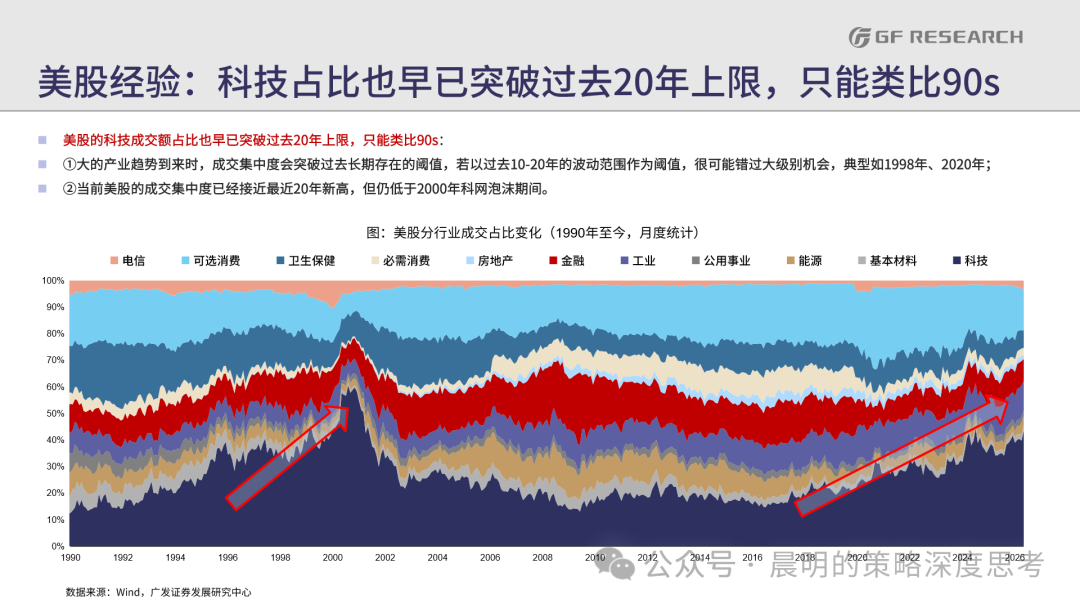

另一方面,90年代中国还没有成规模的科技公司,因此这也是A股第一次见证全球的通用技术创新(蒸汽机、电力、计算机、人工智能及大数据),这本质和过往A股参与过的科技创新有所不同(例如消费电子、半导体、新能源等);在技术革命随机游走的奇点时刻,A股科技板块过去二十年的运行规律也不再具备参考价值。

在这样的背景下,我们不建议以A股过往的运行轨迹作为锚定本轮的上限,而一定程度上,90年代对计算机革命参与度更高的美股、日本股市、台股,反而可以汲取其中的发展经验。

第二,如果“经验规律”的判断并非基于时间维度、单调归纳,而是基于【第一性原理】,即从事物运行的本质出发,那么我们认为,这样的“经验规律”当前依然值得参考,也会帮助我们剥离很多噪音,识别核心。

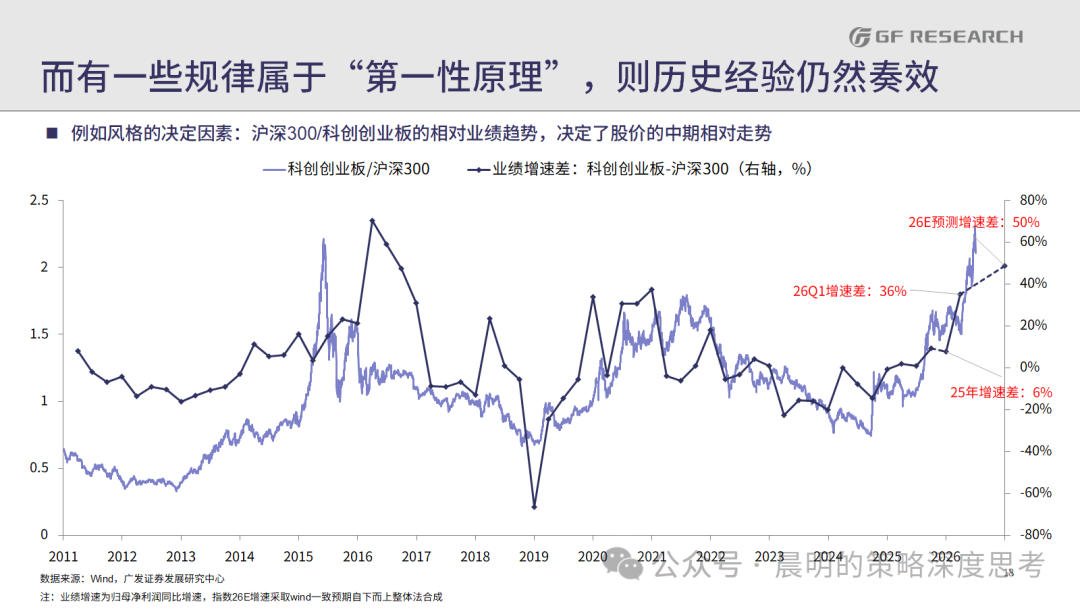

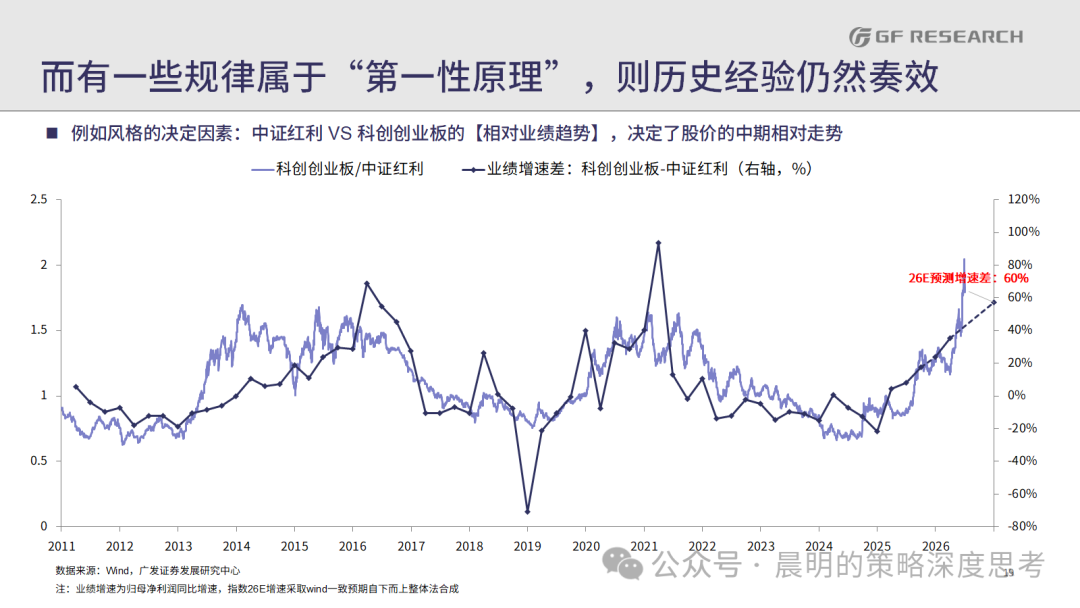

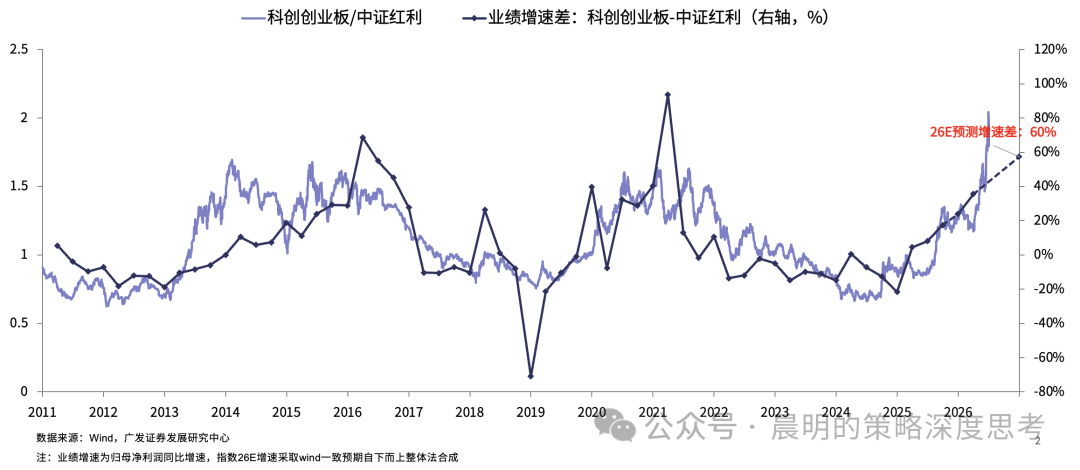

例如,我们对于A股的风格研判框架:无论是成长相较于价值、还是科技相较于红利,相对的盈利优势、基本上决定了相对的股价表现。

这基本上能够帮助我们识别:相对业绩趋势的预判是最核心的,而其它变量可能都只是短期的扰动。

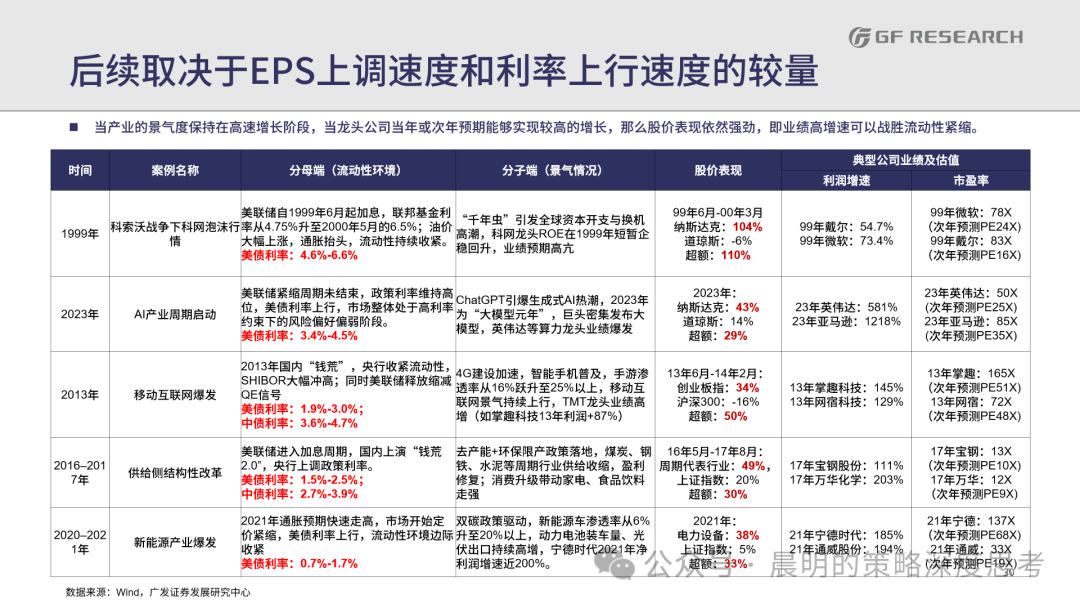

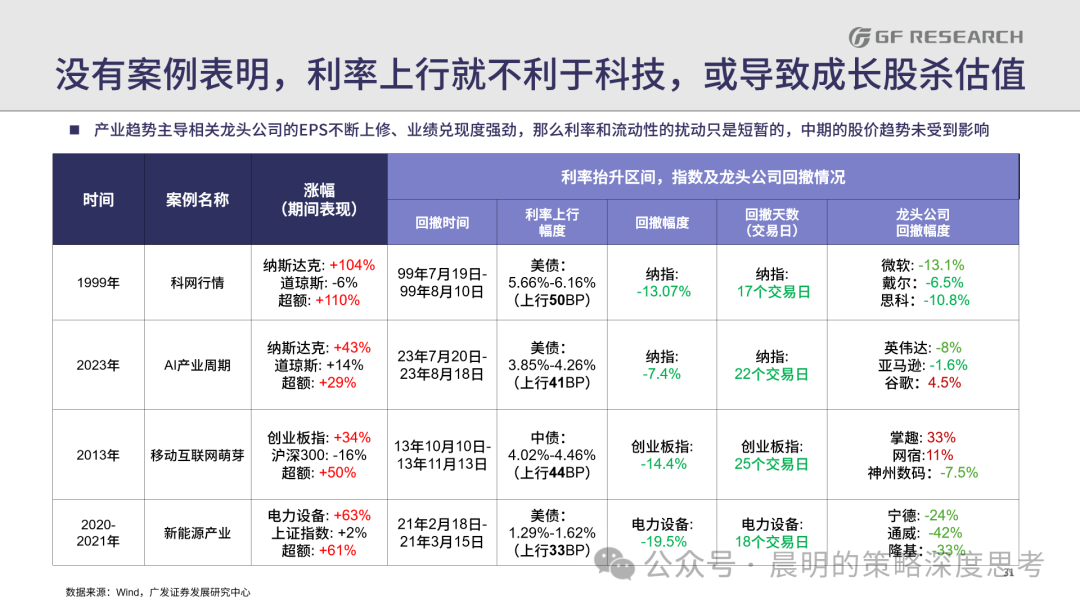

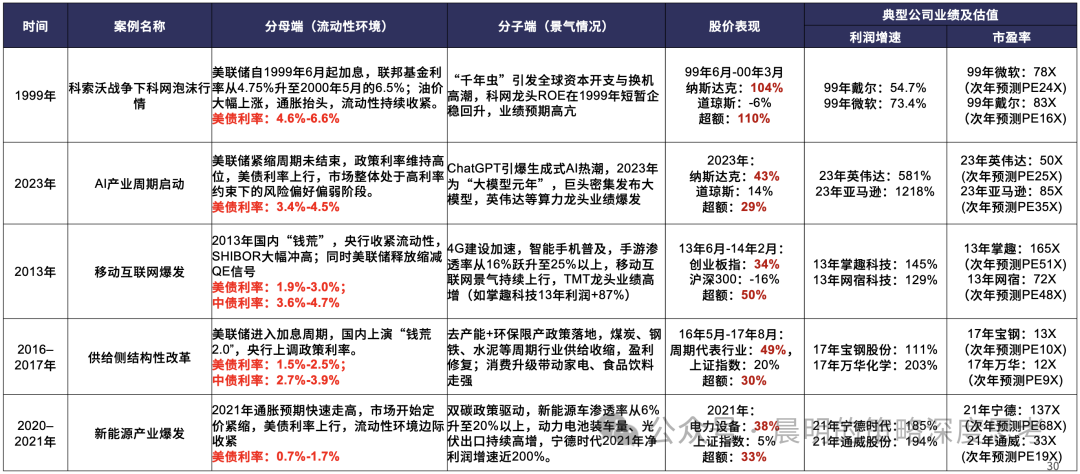

再例如,上半年伴随地缘和油价风波,市场反复担忧美联储的加息节奏和美债利率对科技板块的影响。事实上,只要对“历史经验”做出总结,可以发现,虽然每次的具体情况和背景都有很大差别,但是,中美历史经验中、没有案例证明,利率上行会终结产业牛市,或者对成长板块不利。

我们也正是基于【第一性原理】、基于可参考的“经验规律”,在今年美伊冲突最剧烈、或者美联储加息预期最强烈的时刻,提出无需特别担心:产业趋势的跟踪、EPS的验证,才是最核心的,这也恰好是AI产业在上半年给投资者交出的满意答卷。

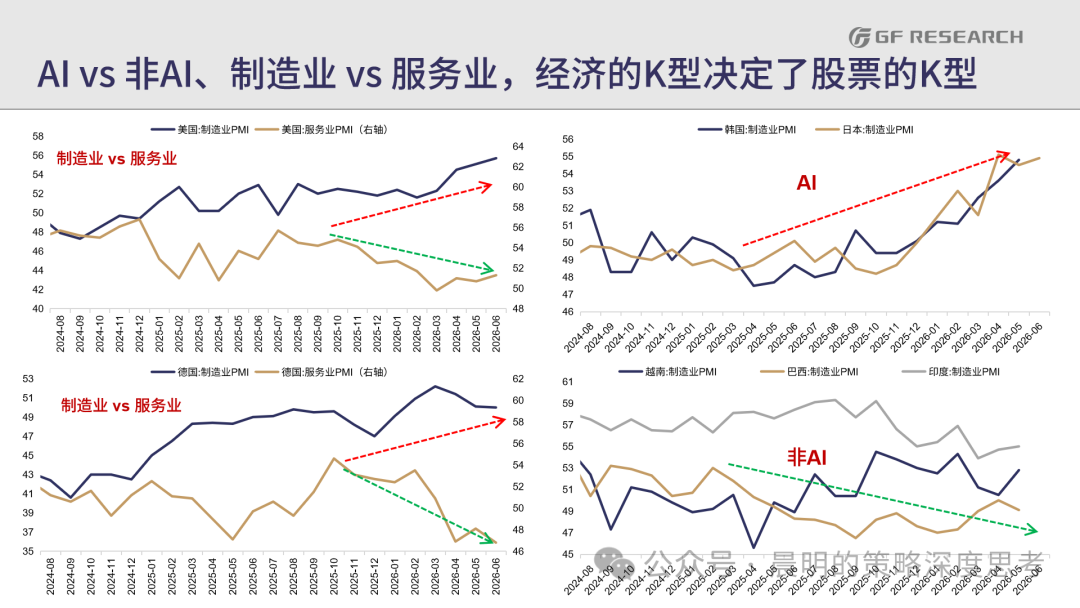

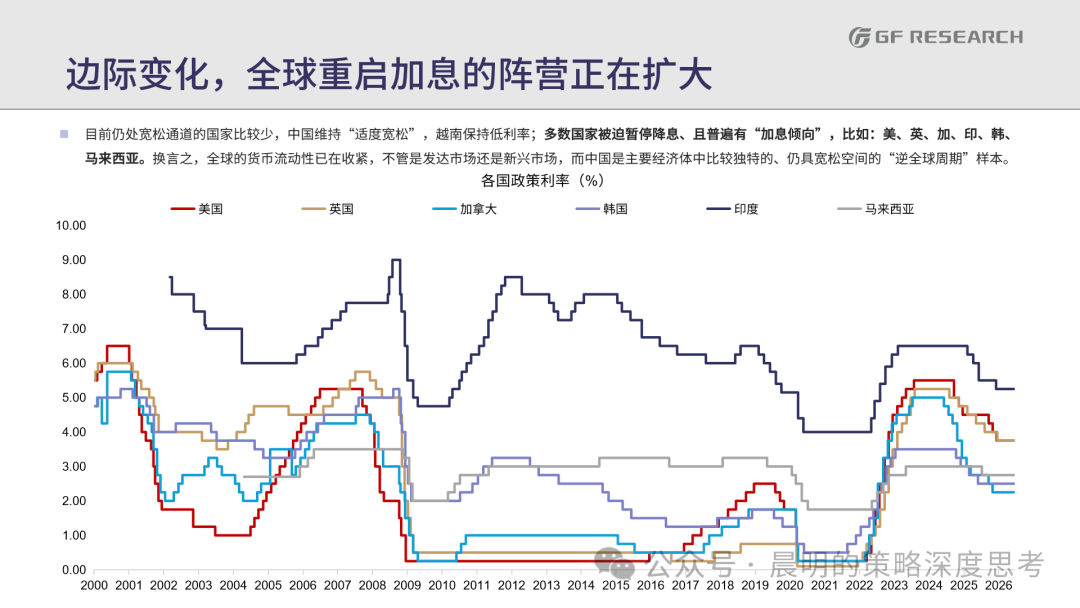

4. 最后,不仅是A股,今年全球股市也有很多“经验规律”被打破、也运行到了较为极致的状态。背后的原因是全球经济发展的不平衡:AI vs 非AI,制造业 vs 服务业,基本面持续分化。

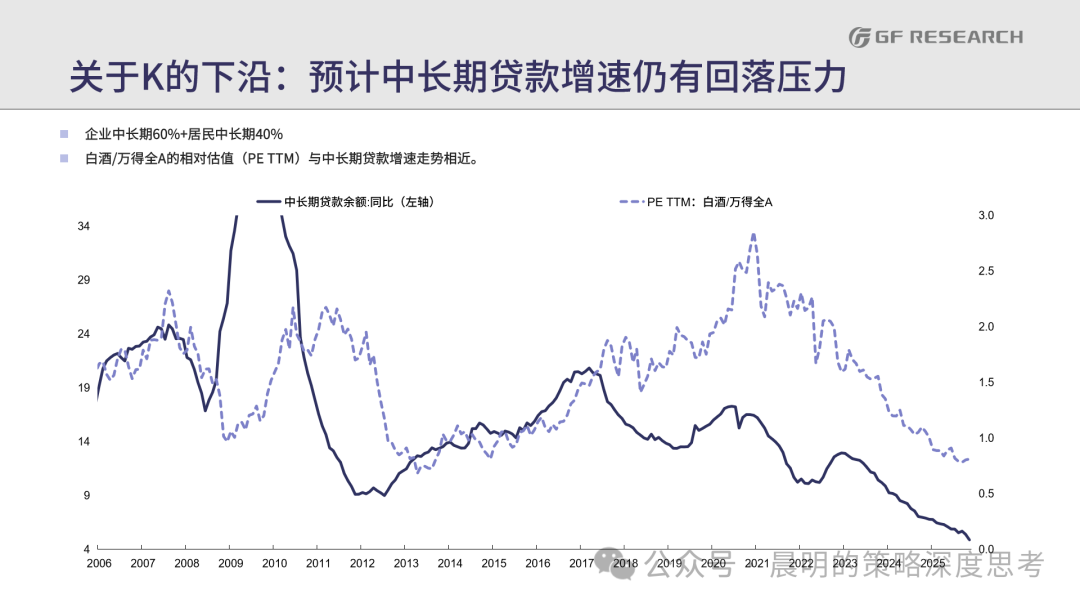

如果基本面的K型没有变化、那么股市的K型也很难扭转。下半年,对于基本面K型的跟踪,我们分别从K型的上沿、K型的下沿展开——

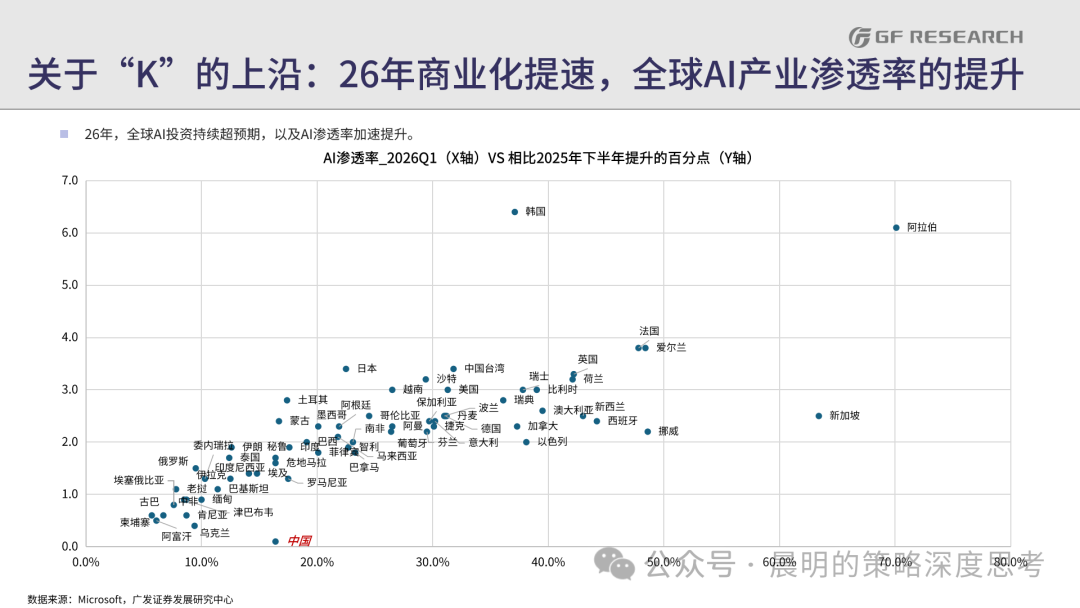

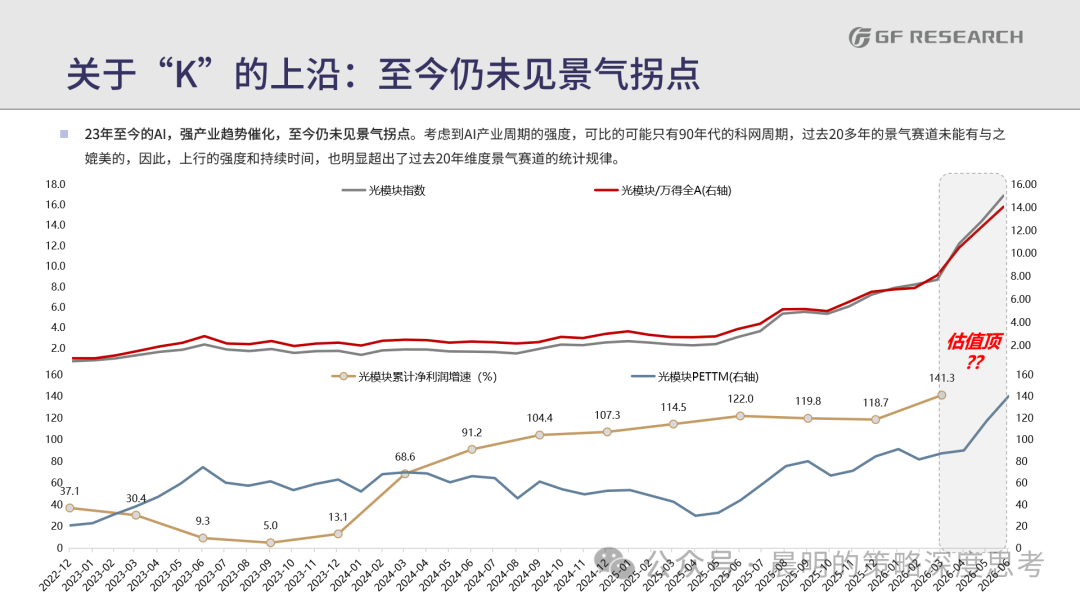

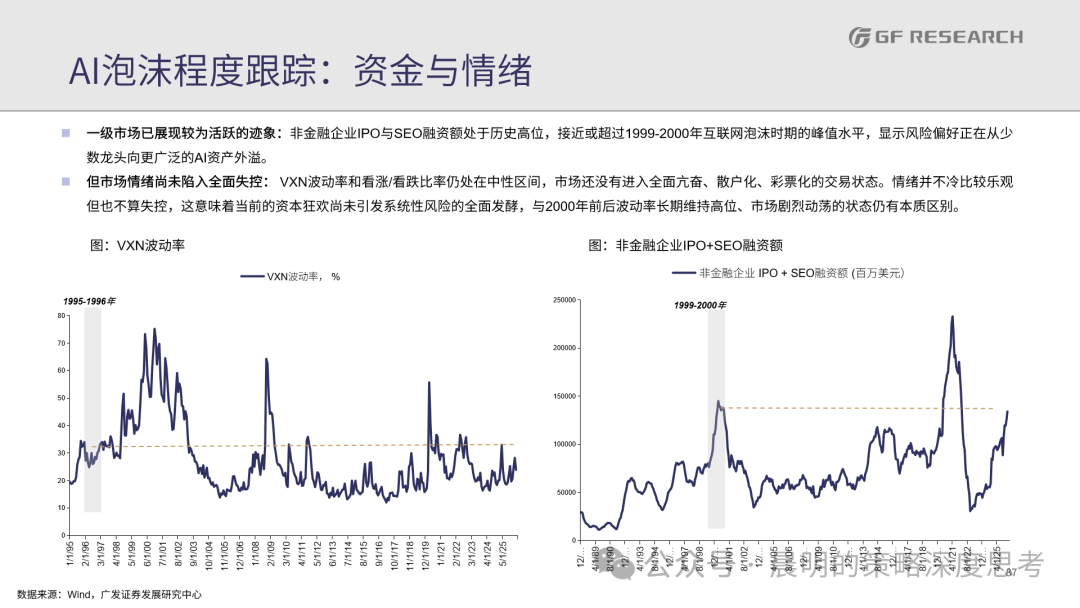

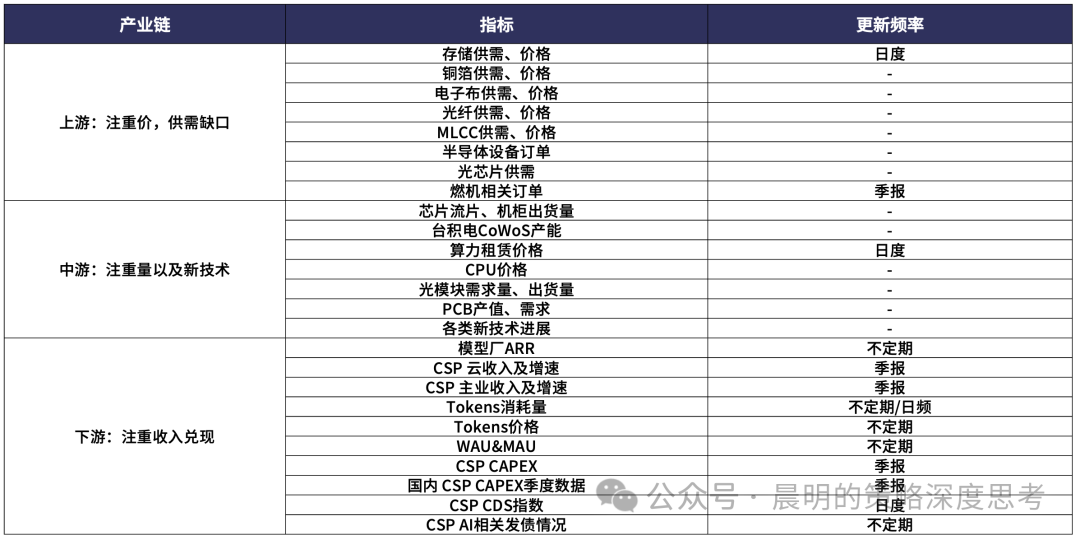

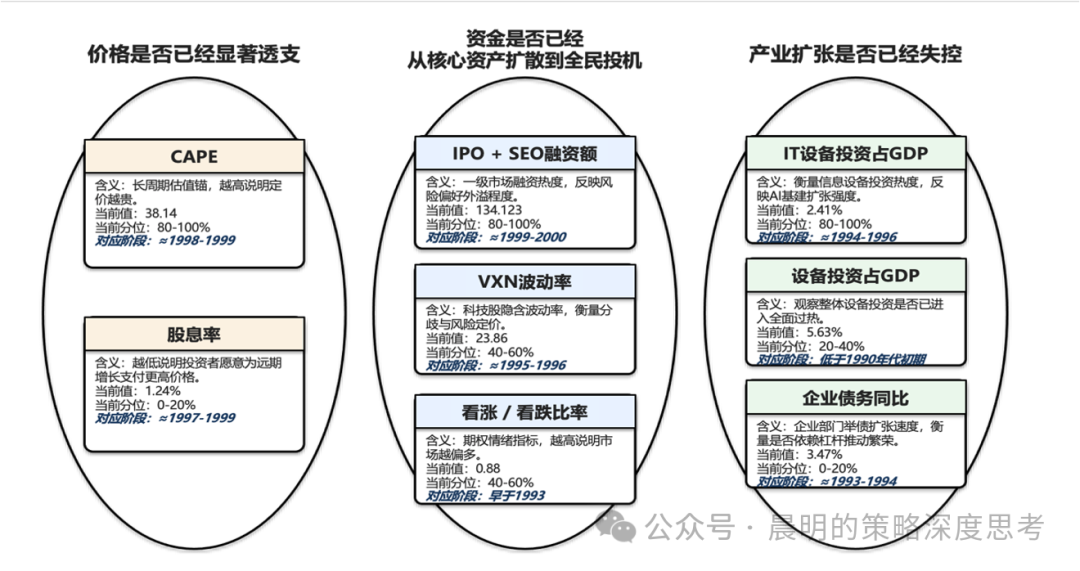

对于K的上沿,我们大胆假设、小心求证、高频跟踪,搭建AI产业链的高频验证体系,并与科网时期的多个衡量“泡沫程度”的指标做出动态对比;

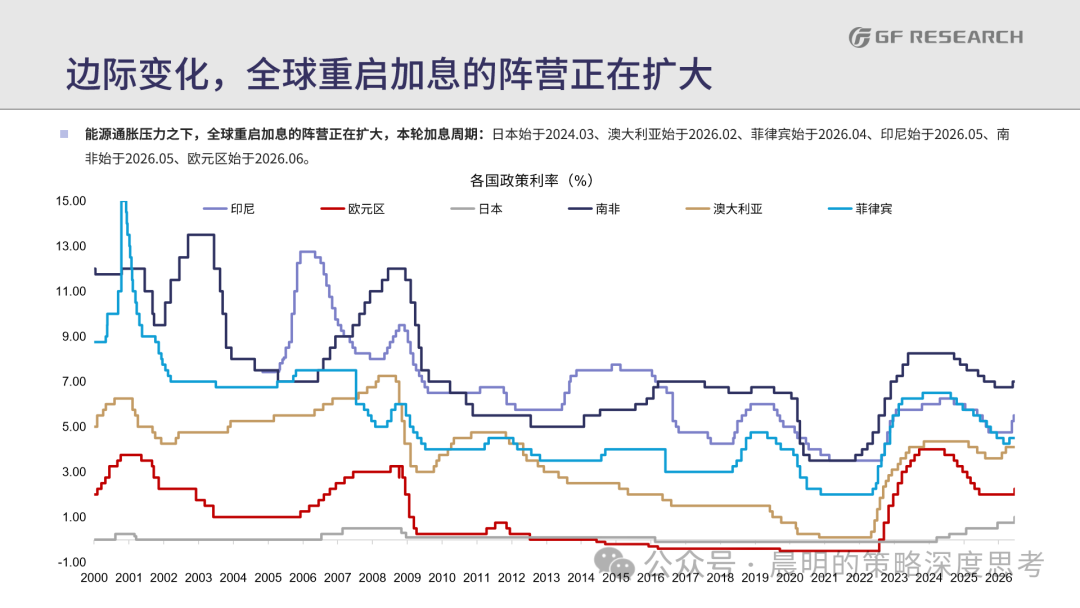

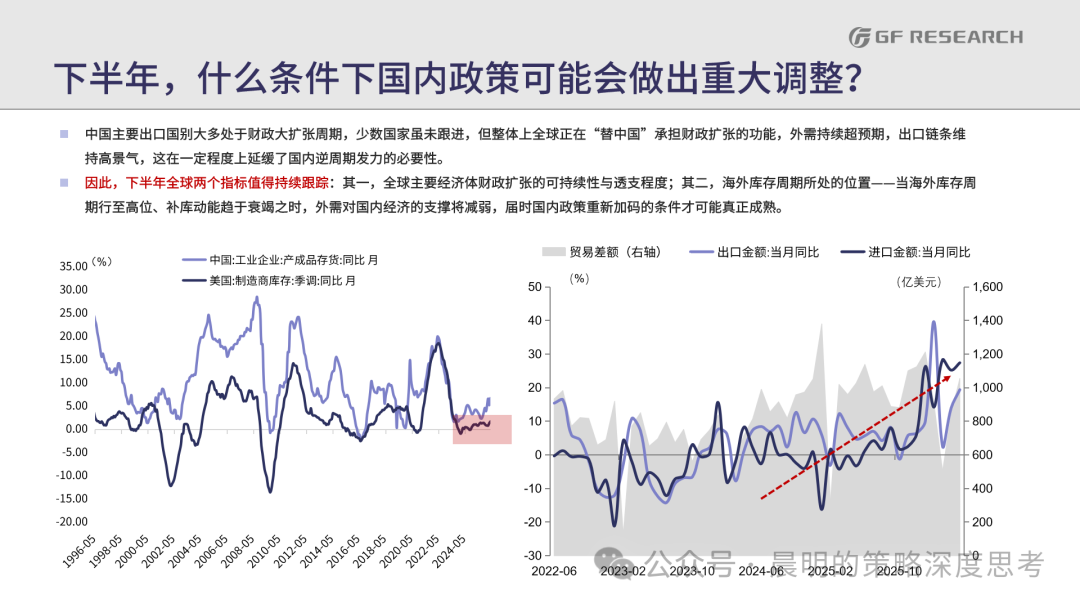

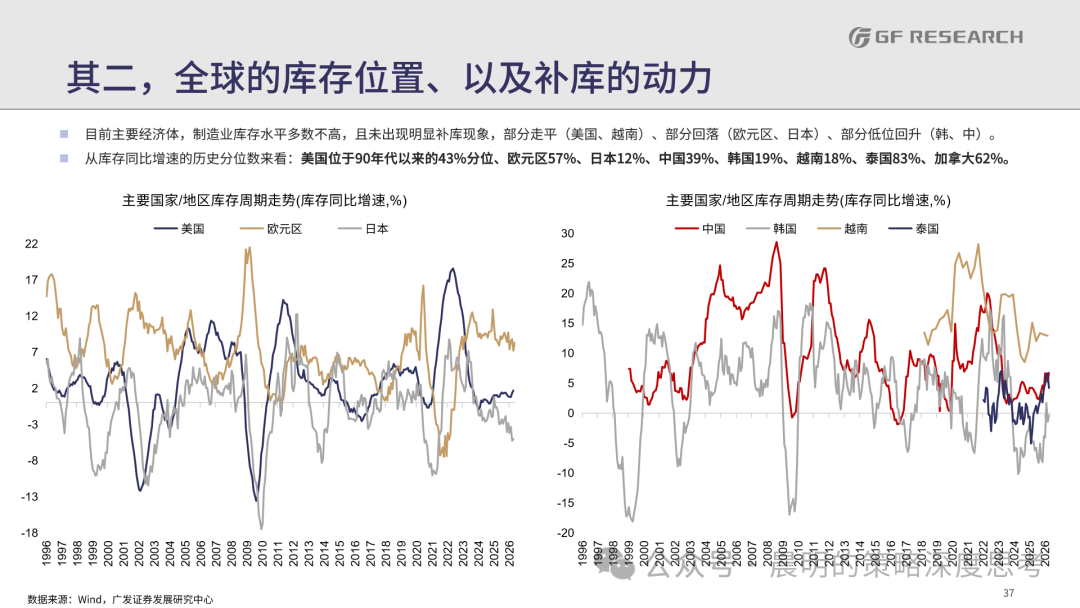

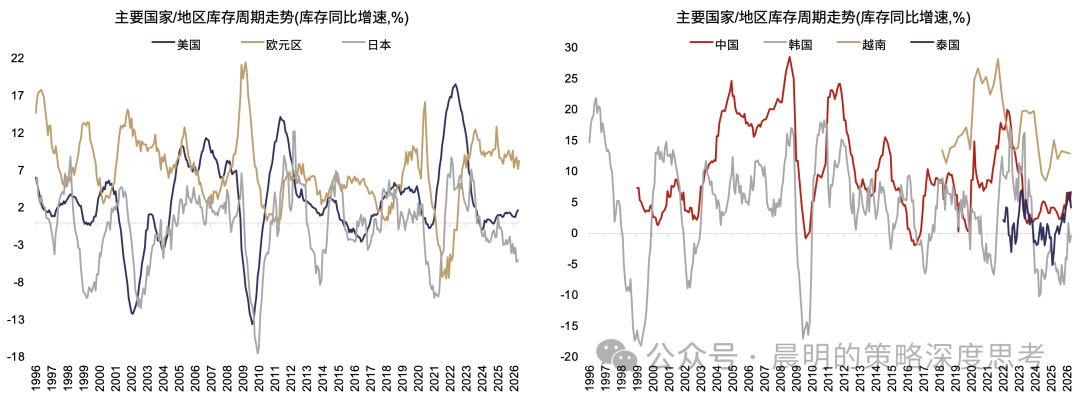

对于K的下沿,中国财政保持理性的背景之一是26年全球主要经济体多维持宽财政基调,从而全球需求稳健、中国出口强韧;我们理解,下半年对于这一趋势的跟踪主要聚焦两点,第一是全球的财政基调是否发生转变,第二是全球库存周期是否能从底部上行,这两点是判断出口总需求、内需政策定力的关键。

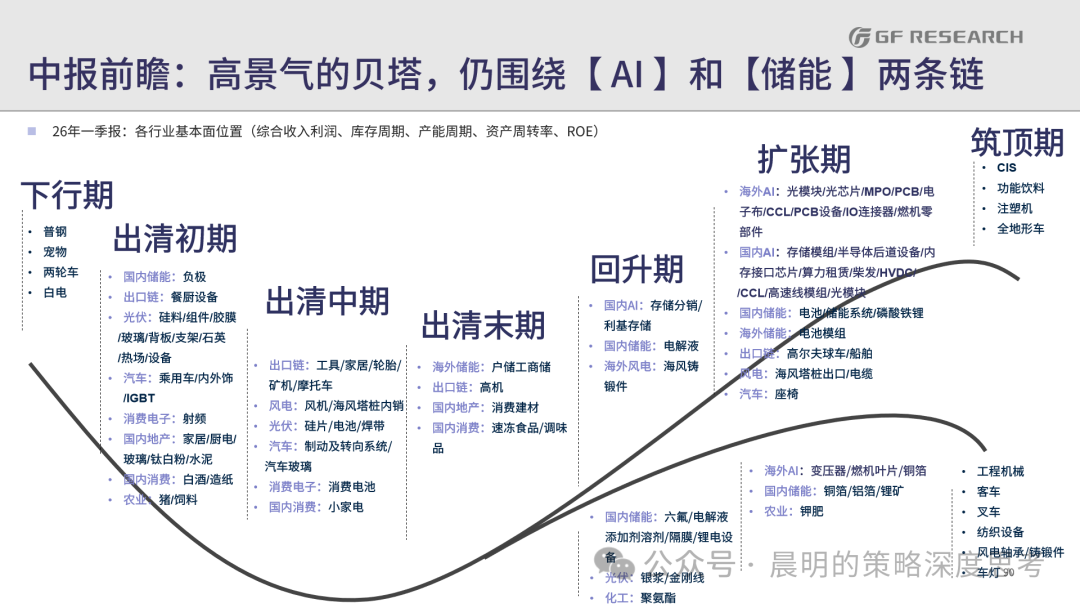

至少从当下的情况看,下半年AI和非AI的业绩增速差,大概率仍然要扩大,根据前文我们提到的决定风格的第一性原理,风格裂口可能也很难出现拐点,AI仍然是最重要的主线。

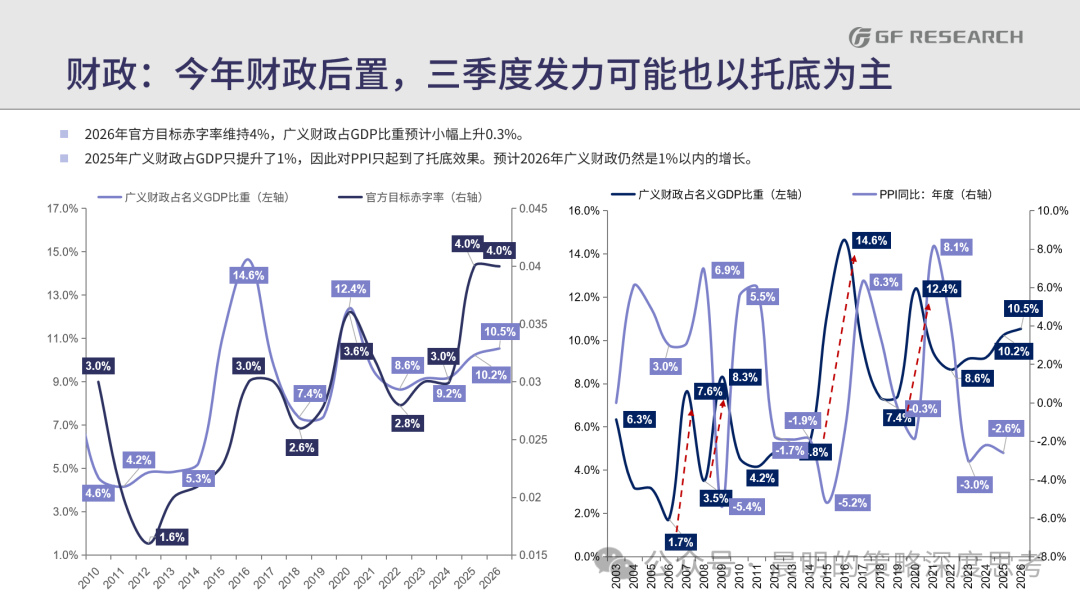

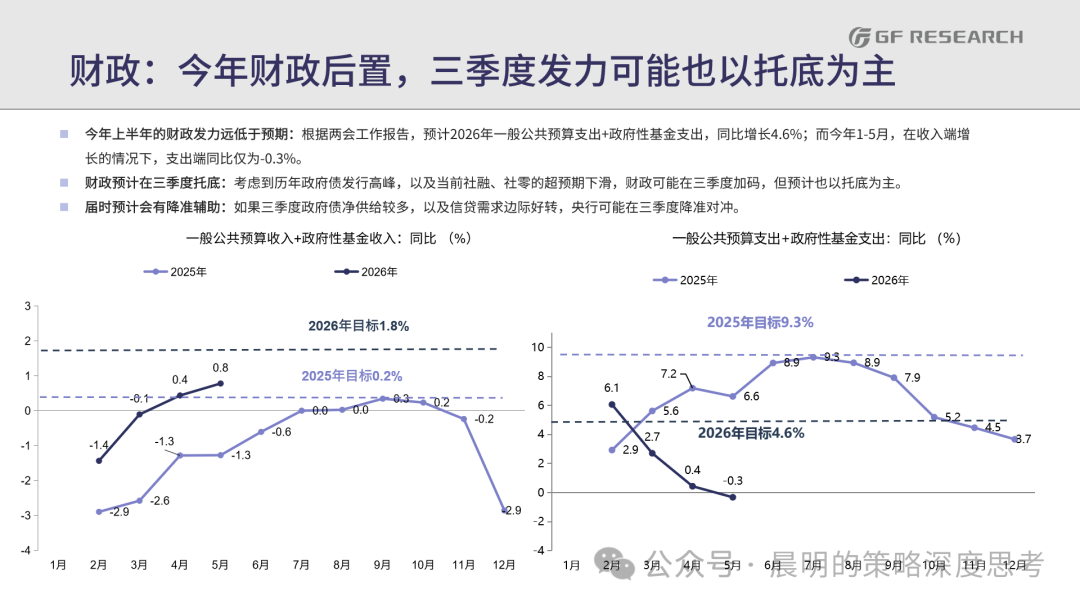

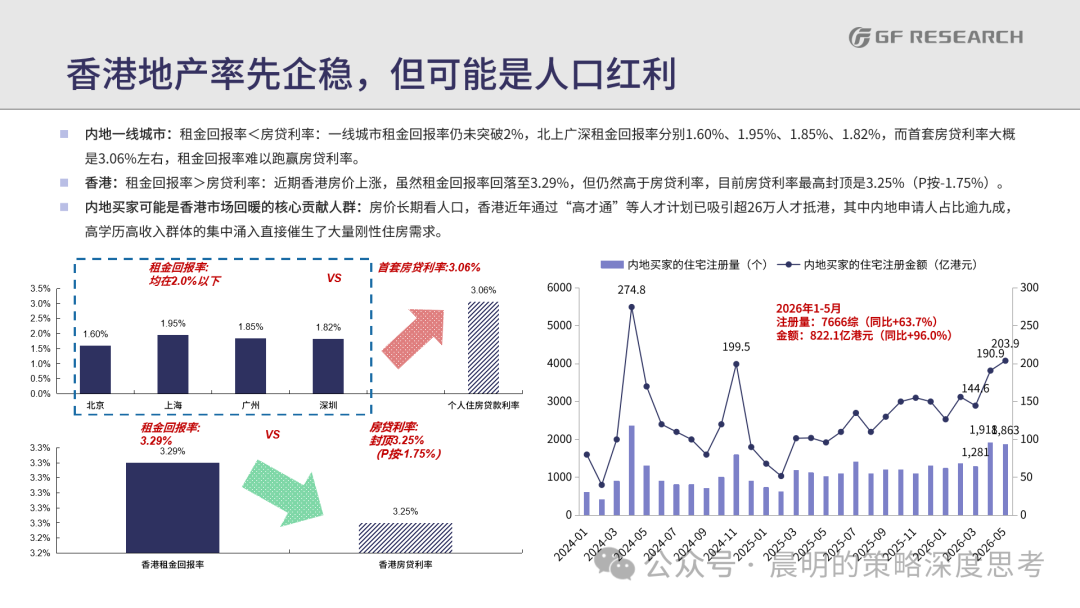

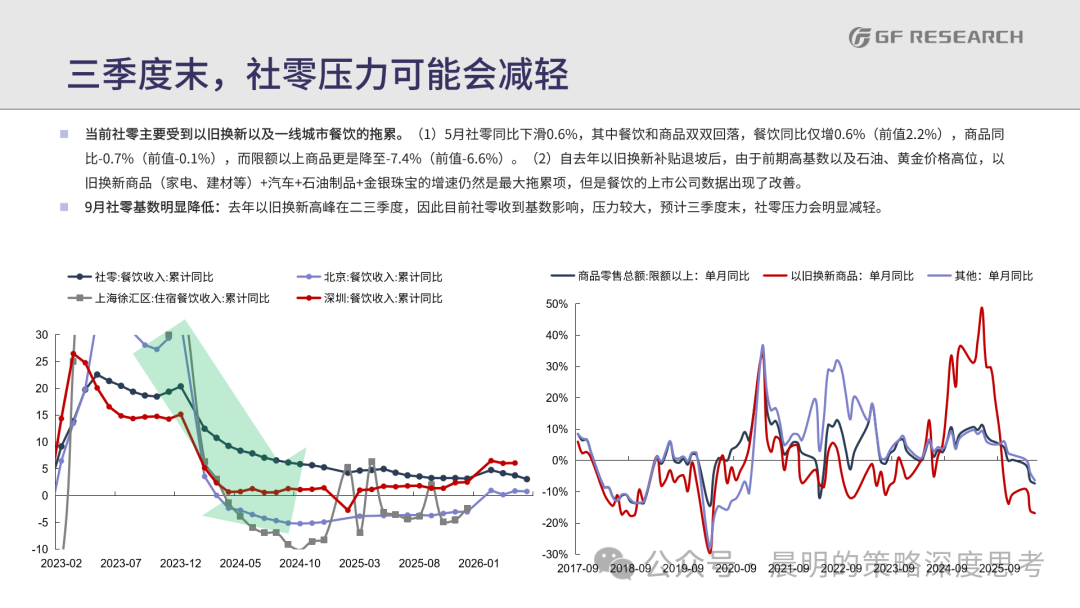

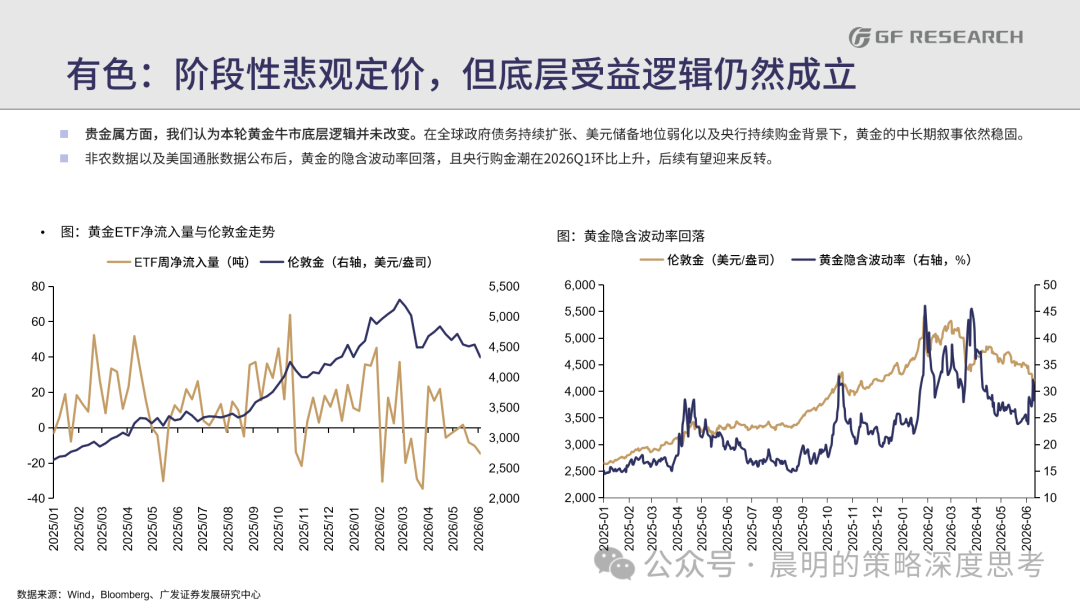

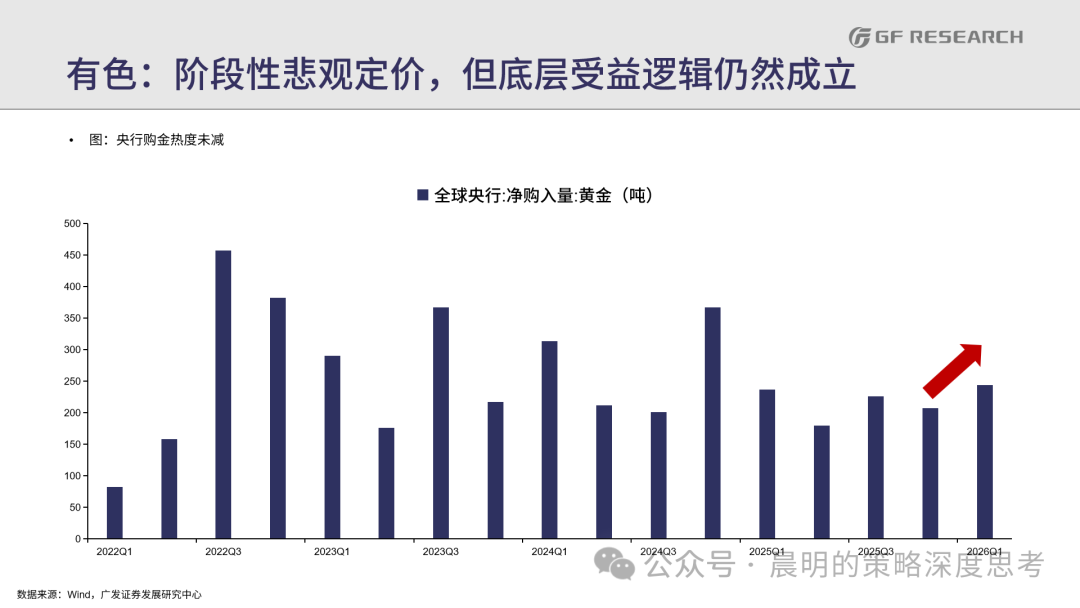

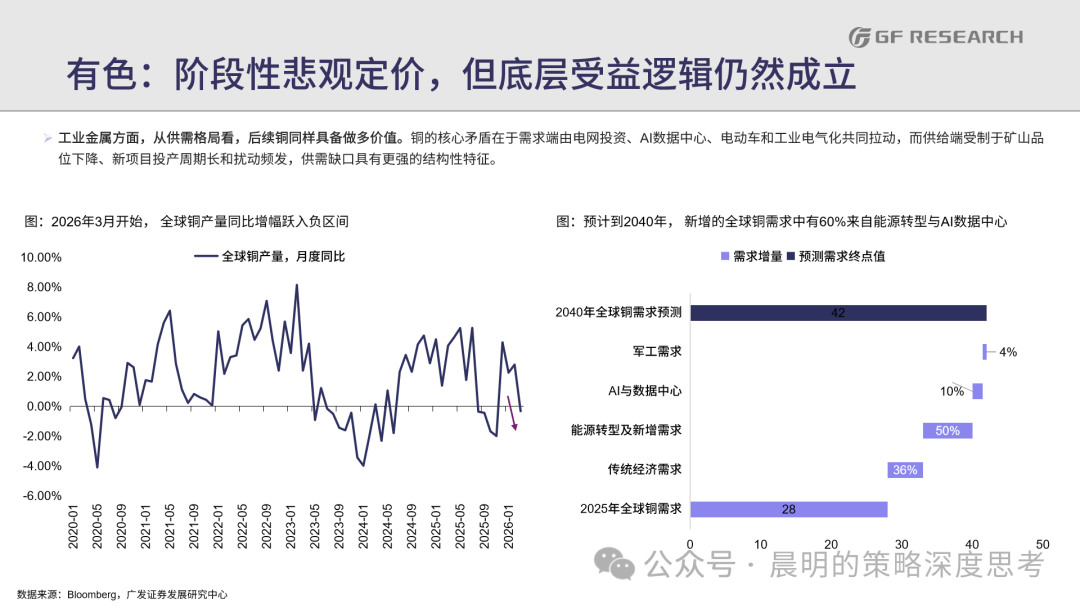

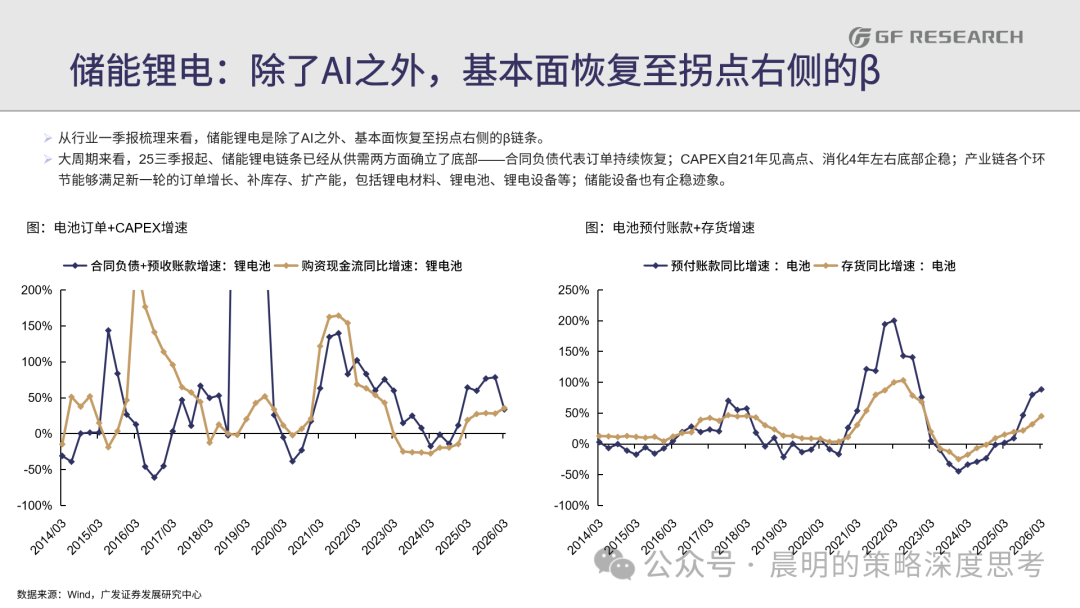

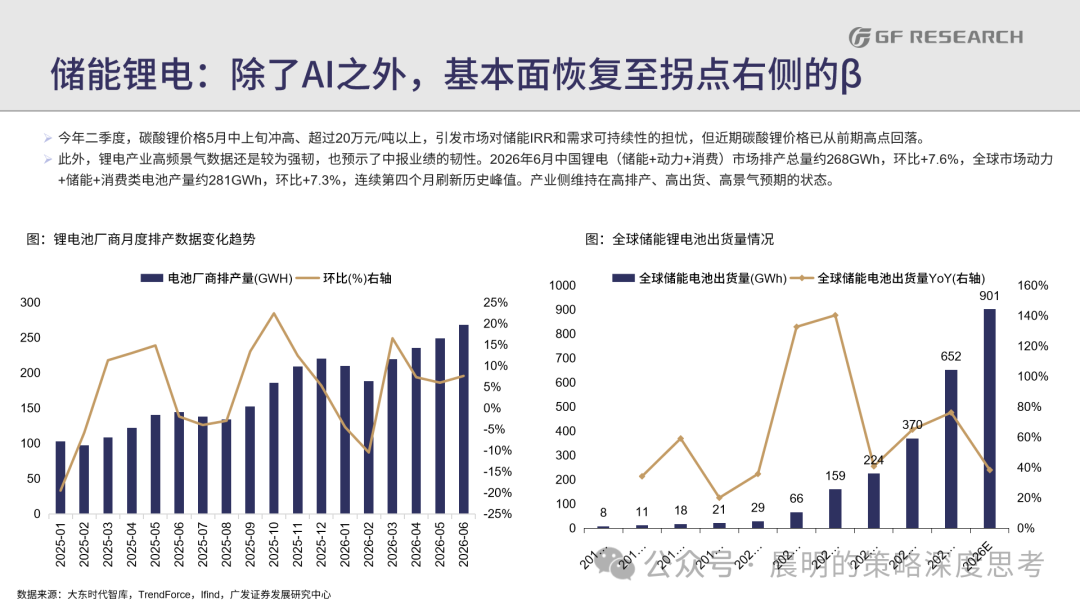

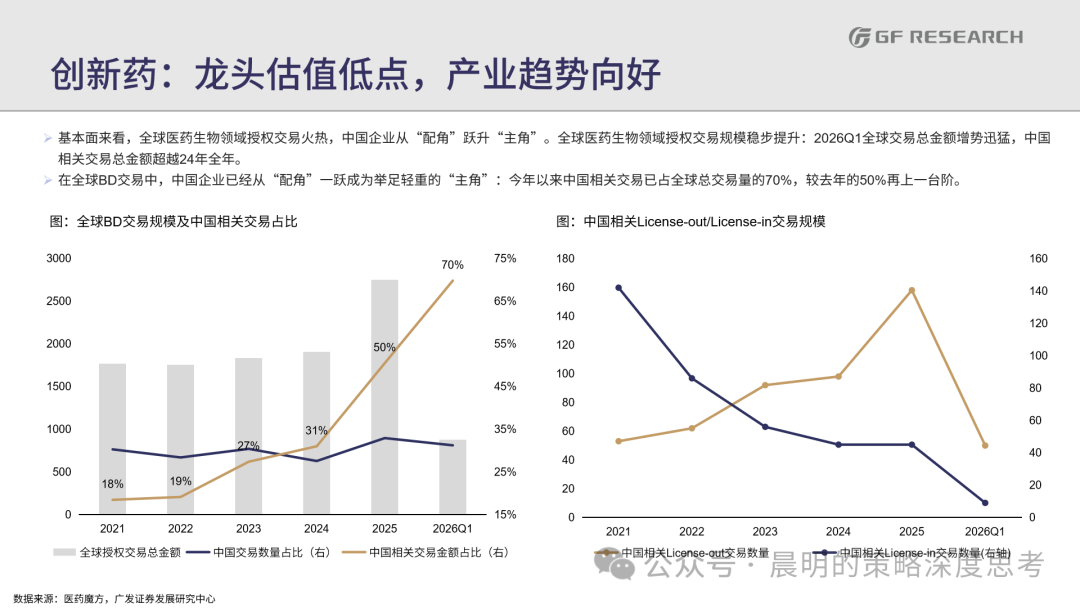

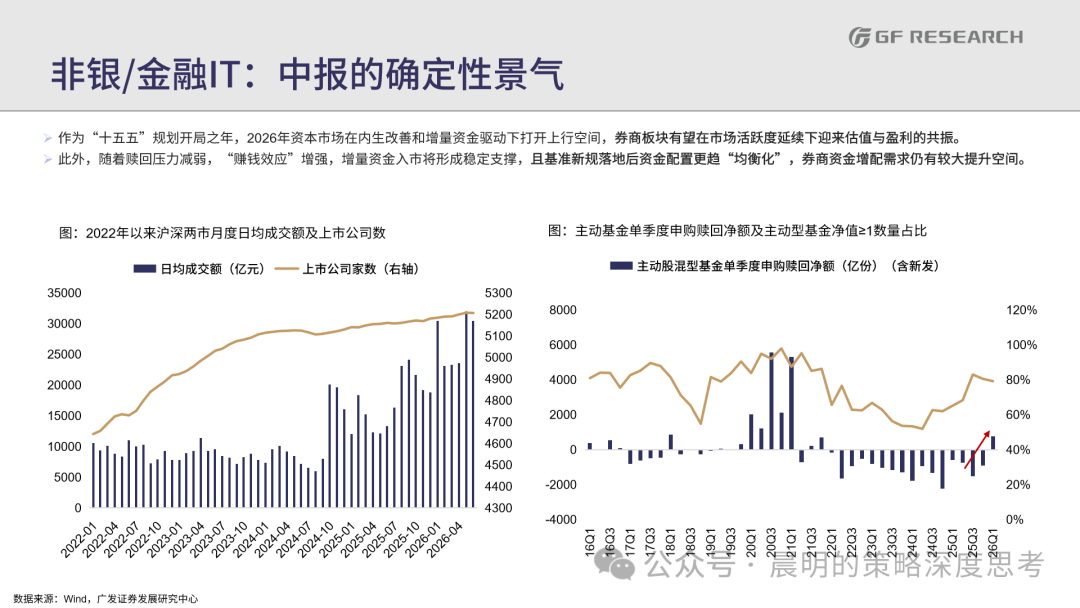

即便下半年有一些板块扩散的机会,可能也需要基本面的实际支撑(不建议博弈政策),比如储能、铜、创新药、券商、香港和上海地产。

清晰PPT欢迎联系对口销售