东方盛虹:上半年净利润同比预增987.39%—1194.51%,二季度单季预增超60倍。

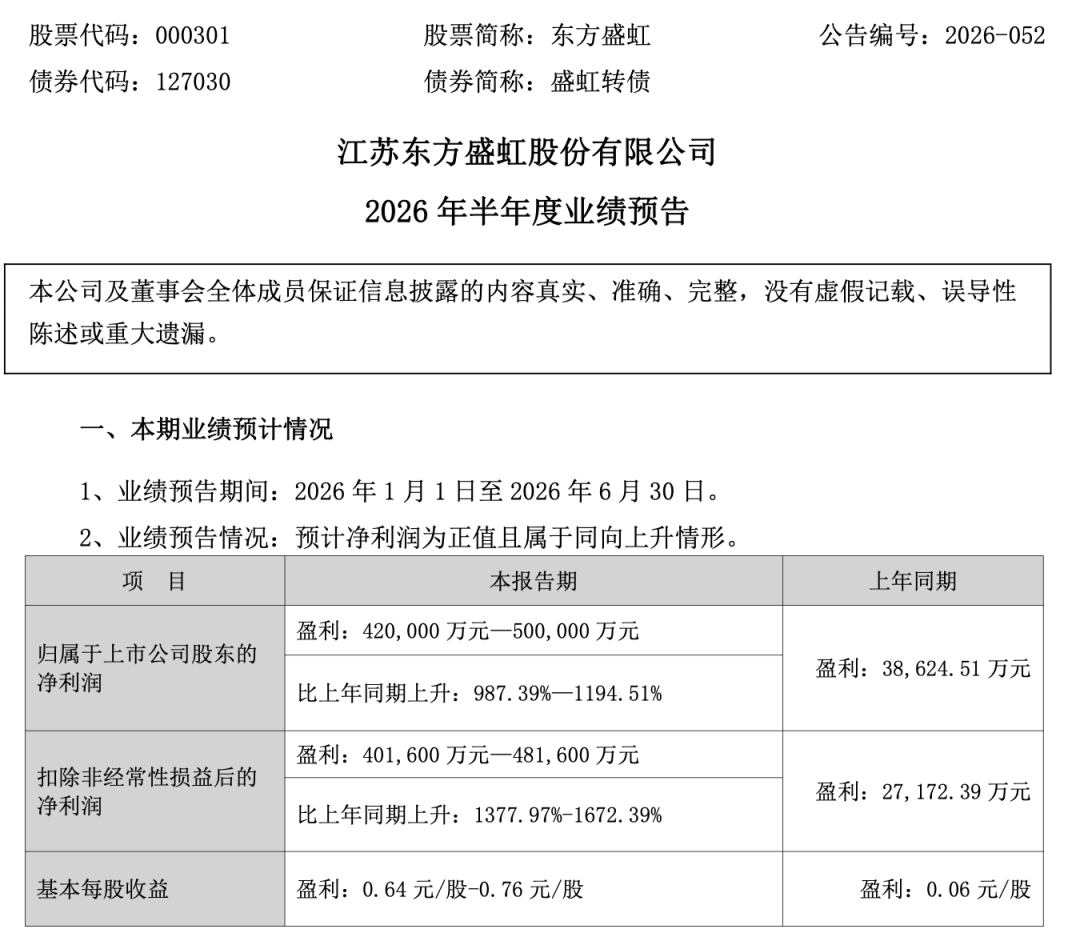

7月5日晚间,东方盛虹(000301)发布业绩预告,预计2026年上半年实现归母净利润42亿元—50亿元,同比增长987.39%—1194.51%;扣非净利润为40.16亿元至48.16亿元,同比增幅达1377.97%—1672.39%。

对于业绩大增的原因,东方盛虹表示,主要得益于石化化工行业供需格局改善,行业景气度提升。在产品售价方面,地缘局势紧张带动国际原油价格中枢上移,受成本抬升以及原料供应偏紧的影响,石化产品价格整体呈上升趋势,公司主要产品价差扩大,拉动整体盈利能力提升。

除此之外,东方盛虹上半年持续降本增效,也在一定程度拉动利润增长。一方面,公司发挥一体化布局优势,1600万吨/年盛虹炼化一体化项目及其他各产业板块运行平稳、产销顺畅。另一方面,通过产业板块联动、智能化提质、严控供应链稳定等多措并举,精细化管控成效显著。

事实上,东方盛虹业绩增长态势此前已经显现。今年一季度,公司实现净利润14.32亿元,同比增长319.86%。从业绩预告的情况来看,公司在二季度跑出了加速度,单季盈利区间为27.68亿元至35.68亿元,同比大增60倍至78倍。

作为石化炼化行业龙头企业,东方盛虹主营石化及化工新材料、涤纶长丝的研发、生产和销售,覆盖新能源新材料、石油炼化与聚酯化纤领域。依托炼化一体化、醇基多联产、丙烷产业链项目构建的“大化工”综合化学原材料供应平台,公司已形成向新能源新材料、电子化学、生物技术等多元化产业链条延伸的“1+N”产业布局。

目前,东方盛虹拥有国内单体规模最大的常减压装置和MTO装置,基础化工产品产能包括110万吨/年乙烯、280万吨/年对二甲苯、190万吨/年乙二醇、45万吨/年苯乙烯、30万吨/年醋酸乙烯、40万吨/年苯酚、25万吨/年丙酮、60万吨/年硫磺等。

在新材料领域,东方盛虹是国内极少数同时具备光伏级EVA和POE两种光伏胶膜自主研发技术和核心原料规模化装置的企业,截至2025年末拥有EVA总产能90万吨/年、POE产能10万吨/年。与此同时,公司还具备PETG、EC/DMC、POSM及多元醇等众多新能源新材料以及高附加值产品产能。

在今年5月召开的业绩说明会上,东方盛虹表示,今年一季度公司业绩增长主要得益于乙烯、丙烯、丁二烯等烯烃产品,PX、纯苯等芳烃产品以及硫磺等炼化副产物价格上涨。

对于后续产品规划,东方盛虹表示将持续开拓高端产品链、价值链,发展新能源新材料、特种纤维、电子化学品、高端膜材料等专用化学品,满足高性能材料、新能源、航空航天等战略性新兴产业的需求。

今年以来,东方盛虹发布多项投资计划,拟打造新的利润增长点。2026年4月,公司公告拟投资133亿元建设芳烃产业链提质增效项目,建设TDI、HDI、双酚A、聚碳酸酯等高附加值芳烃新材料产品;同月,公司宣布拟投资34.5亿元建设200万吨/年焦化原料预处理项目,用于改善提升焦化装置原料的适应性及产出石油焦的品质与附加值。