在AI推理及超大规模数据中心建设的核心驱动下,此前已疯狂涨价的存储芯片,在2026年第三季度或将再次明显涨价。

01

存储芯片继续涨价

据中国基金报报道,韩国媒体ZDNet报道,三星正推动2026年第三季度新一轮存储芯片涨价。三星电子正在与客户进行强势谈判,希望将第三季度DRAM平均销售价格较上一季度最多上调20%。

报道指出,今年前两个季度,三星DRAM的平均销售价格已连续大幅上涨,其中第一季度环比上涨超过90%,第二季度涨幅预计为50%至60%。

而在一些机构看来,存储芯片的涨价不只是三星,而是行业性的。据全球知名产业研究机构集邦咨询的最新报告,预计在2026年第三季度,传统DRAM产品的合同价格将环比上涨13%至18%,NAND闪存合约价格将环比上涨10%至15%。

报告称,AI(人工智能)推理系统和超大规模数据中心的需求依然强劲,足以让DRAM和NAND供应持续受限。与此同时,存储厂商继续将产能转向利润率更高的服务器产品。这导致可分配给消费类存储的产能减少,即便PC和智能手机需求走弱,价格也难以下跌。

02

有品种一年涨近7倍

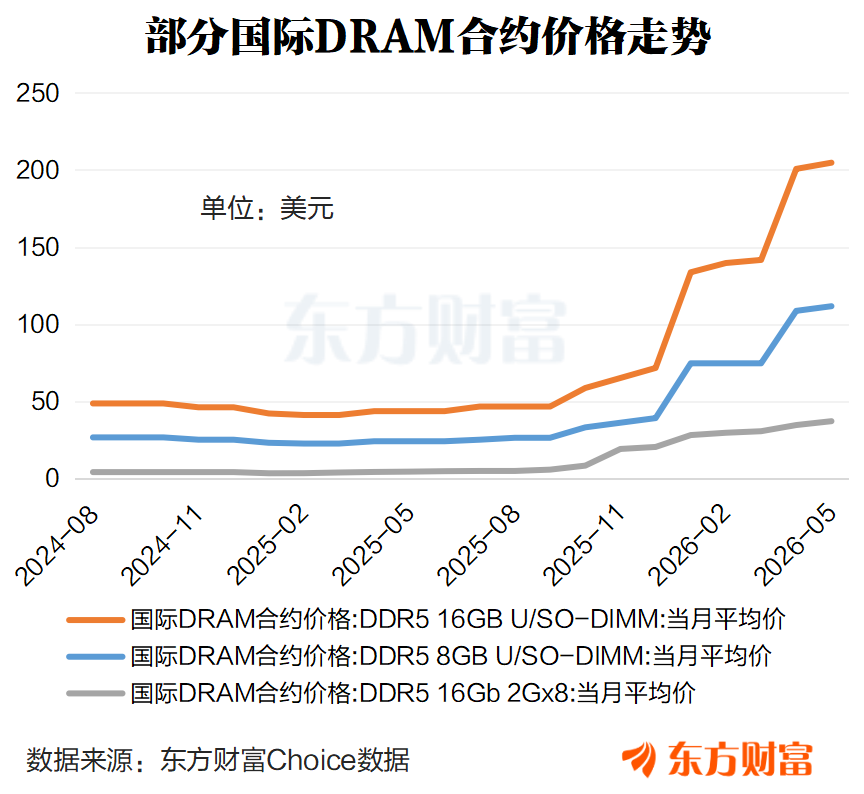

从部分国际DRAM合约价格来看,2025年以来确实涨幅惊人。东方财富Choice数据显示,2026年5月,DDR5 16Gb 2Gx8国际DRAM合约平均报价37.5美元,这较2025年5月的4.8美元,大幅上涨681.27%。

DDR5 16GB U/SO-DIMM在2026年5月的平均报价为205美元,较2025年5月的44美元,上涨365.91%。而DDR5 8GB U/SO-DIMM近一年的平均合约报价上涨了357.14%。

03

三大巨头宣布扩产

在行业高景气下,当下存储芯片产业正掀起一轮扩产潮。据财联社报道,当地时间周六(7月4日),美光科技正式启动其位于日本西部广岛工厂的扩建工程。这项总投资达1.5万亿日元(约合93亿美元)的项目,旨在生产包括高带宽存储器(HBM)在内的先进存储芯片,以满足人工智能(AI)浪潮带来的旺盛需求。

近日,全球最大存储芯片制造商三星电子宣布计划在韩国西南城市光州建设两座存储芯片制造工厂,第二大存储芯片制造商SK海力士则表示将在韩国全罗道周边地区建设两座晶圆厂,两家公司的合计投资规模达800万亿韩元(约合5223亿美元)。

而三星电子和SK海力士的投资是韩国政府“三大超级工程”倡议的一部分,该倡议设想以半导体、实体人工智能(AI)和AI数据中心为驱动实现转型,总投资规模达4755万亿韩元。

04

中报业绩预告亮眼

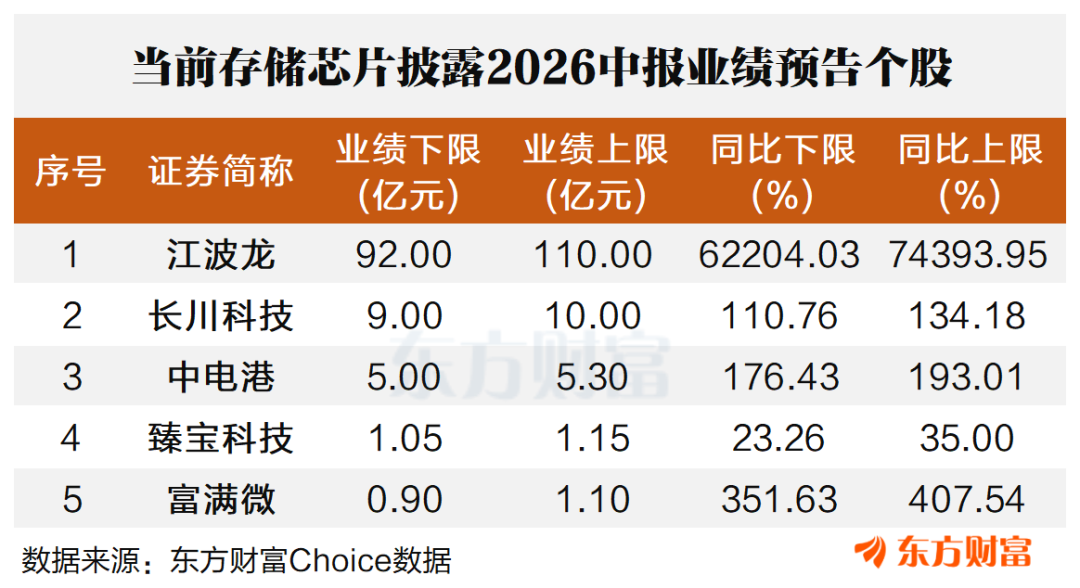

在行业高景气下,产业链公司的业绩也迎来爆发。比如最新披露2026年中报业绩预告的存储龙头江波龙,预计上半年实现归母净利润92亿元-110亿元,同比增长62204.03%-74393.95%。

东方财富Choice数据显示,目前有5股存储芯片概念披露了2026年中报业绩预告,业绩要么正增长,要么扭亏。比如另一龙头长川科技,上半年预计实现归母净利润9亿元-10亿元,同比增长110.76%-134.18%。

05

供需缺口或将持续

市场分析认为,这一轮由AI核心驱动的存储供需缺口,在短期内很难消失。高盛在今年年初发布的存储行业报告中指出,当前全球存储市场的供需不平衡程度已经达到了近15年来的最高峰,预计2026年全球DRAM整体供应缺口达4.9%,NAND缺口达4.2%,呈现典型的供不应求态势。

而瑞银的分析指出,DRAM行业供需将至少持续紧张至2028年上半年。2027年芯片需求预计增长约36.2%,明显高于供给增长的19.3%,缺口难以弥合,供需失衡程度达到过去30年罕见水平。若不考虑下游库存回补,供应短缺比率将从2026年的8.1%恶化至2027年的13.6%。

需要指出的是,虽然当前市场对存储的前景十分乐观,但在AI行情的极致演绎下,一些事件的出现还是值得投资者警惕的:

一是韩国存储巨头抛出的天量扩产计划,或会引发市场对未来产能过剩的深度恐慌;二是Meta宣布对外出租闲置算力以及黑石集团以35亿美元出售弗吉尼亚州三处数据中心资产,被部分市场解读为算力过剩的危险信号;三是价格的上涨正在传导至消费端(比如PC和手机的涨价),消费者很可能不愿继续为不断上涨的价格买单。

野村证券表示,近期投资者对A供应过剩的担忧情有可原,但明显过度,市场的过激反应或为存储板块提供了重新审视估值的窗口。