近日,青岛武晓集团股份有限公司(简称“武晓集团”)北交所IPO获受理,保荐机构为国金证券。

资料显示,武晓集团成立于1998年,是一家主营风塔、输电线路铁塔和特种钢管等能源装备研发、生产和销售的高新技术企业。

股权结构方面,武晓集团实际控制人为韩华、韩永波和韩向峰。三人为兄弟关系,合计控制公司93.15%的股份,处于绝对控股地位。

武晓集团表示,虽然公司已建立了现代企业的组织架构及法人治理结构,设计了多种制度安排以避免实际控制人的不当控制,但实际控制人未来仍可能通过董事会、股东会对公司发展战略、生产经营、人事任免、利润分配等重大事项施加决定性影响,从而影响公司及公司其他股东的利益。

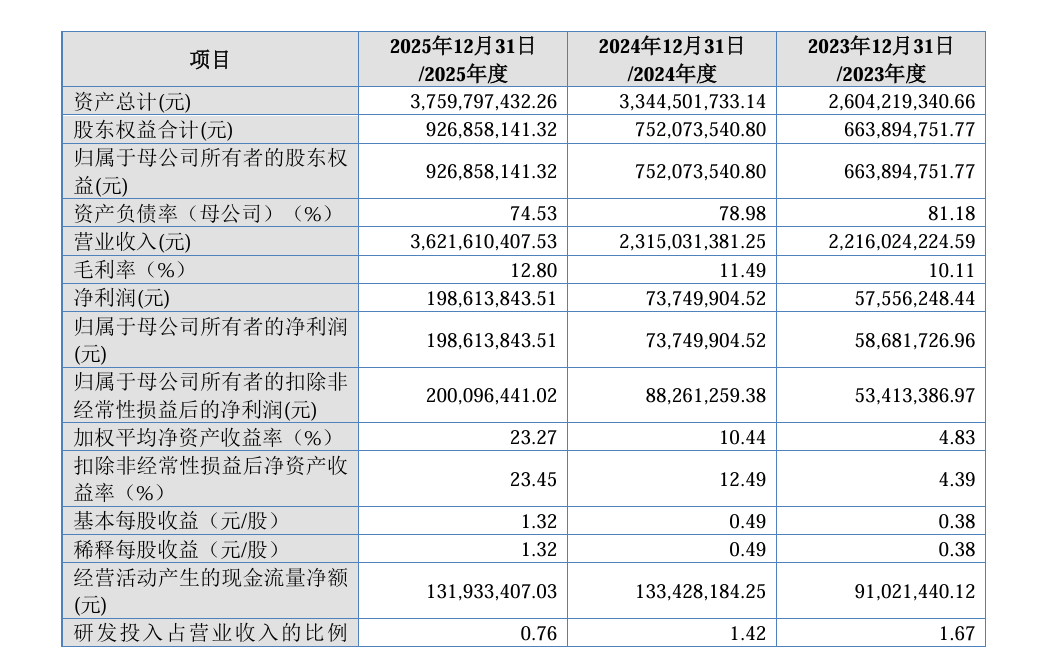

业绩方面,2023年至2025年(下称“报告期”),武晓集团分别实现营收22.16亿元、23.15亿元、36.22亿元,归母净利润5868.17万元、7374.99万元、1.99亿元。

武晓集团表示,公司重视先进技术的研发与积累,持续进行技术创新及产业化应用,在风塔和输电线路铁塔的设计、生产方面积累了独特的技术优势,形成了完备的核心技术体系。截至2025年末,公司已取得授权专利合计312项,其中发明专利29项,技术和专利储备充足。

与此同时,武晓集团称,目前,公司生产地点分布于山东青岛及潍坊、内蒙古赤峰及乌兰察布、吉林白城、宁夏石嘴山、新疆吐鲁番、广东汕头、江苏南通等多个地区。由于分布区域较广,存在跨区域管理难度,业务规模的扩大将使得公司组织架构和管理体系日趋复杂,公司若未建立科学、合理的管理体系和制定完善的约束机制,并安全高效运行,将可能导致公司产生经营风险。

另需注意的是,武晓集团客户集中度较高。报告期各期,公司前五大客户销售收入占当期主营业务收入的比例分别为56.79%、57.64%和63.17%,其中第一大客户收入占比分别为14.58%、25.16%和25.51%。

武晓集团解释称,公司主营风塔、输电线路铁塔等产品,下游客户以国有发电集团、风电整机厂商、国家电网、南方电网及其下属电网公司为主,受下游行业投资主体集中的行业特性影响,行业内企业普遍存在客户集中度较高的特征。公司与主要客户保持了长期稳定的合作关系,但如果公司下游客户受到国家宏观经济的调控、产业政策的调整从而减少采购量,则会对公司经营业绩造成不利的影响。

此外,招股书显示,报告期内武晓集团的资产负债率分别为74.51%、77.51%、75.35%,处在较高水平。

武晓集团表示,风力塔架、输电线路铁塔项目整体投资规模大,建设周期长,导致公司销售合同的执行、结算周期较长,生产经营中对流动资金的要求很高,公司资金密集的特点十分明显。由于客户信用很高、履约能力强,一般情况下,合同签订后,公司均可通过向银行申请贷款解决流动资金问题,但持续较高的资产负债率,影响公司的财务安全,如果银行借贷收缩或国家采取从紧的货币政策,公司不能及时取得银行贷款,可能对公司资金周转及生产经营带来不利影响。