红星资本局7月5日消息,近日,北京同仁堂医养投资股份有限公司(以下简称“同仁堂医养”)再度开启招股,计划于下周二(7月7日)在港交所上市。根据同仁堂医养发布的公告,其发行区间为5.48港元到6.21港元,计划发行1.08亿股,最高募资约6.71亿港元。

红星资本局注意到,同仁堂医养曾计划3月30日上市,当时发行区间为7.3港元到8.3港元,计划发行1.08亿股,最高募资8.98亿港元。不过,与同期多只计划在港上市的新股相比,彼时同仁堂医养的认购热度较低。3月29日,该公司宣布,经考虑包括现行市况在内的多项因素,决定延迟全球发售及上市计划。

此番调整后,同仁堂医养的募资净额减少约25%。同仁堂医养头顶“同仁堂”百年老字号的光环,若能成功上市,将成为将成为继同仁堂(600085.SH)、同仁堂科技(1666.HK)及同仁堂国药(3613.HK)之后,同仁堂集团的第四家上市公司。

红星资本局在富途牛牛App看到,此次同仁堂医养的融资申购倍数为160.19倍,与今年3月的4.85倍相比大幅增长。港股融资申购倍数是港股打新中反映市场热度和申购竞争程度的重要指标,这意味着同仁堂医养的认购热度有所增长。

截图自富途牛牛App

回顾来看,同仁堂医养的IPO之路较为波折。2024年6月,同仁堂医养首次向港交所递交招股书,因未能在有效期内完成上市流程,招股书失效。2024年12月、2025年6月,同仁堂医养接连两次递表,均因市场环境、自身筹备等问题再度失效。直到今年1月,该公司第四次递表后成功通过港交所聆讯。

招股书显示,按2025年总门诊人次及住院人次计,同仁堂医养是中国非公立中医院医疗服务行业中最大的中医院集团,市场份额为1.5%。按2025年医疗服务总收入计,同仁堂医养以0.2%的市场份额在非公立中医院医疗服务行业中排名第二,市场规模占同年中国中医医疗服务行业市场总规模的54.9%。

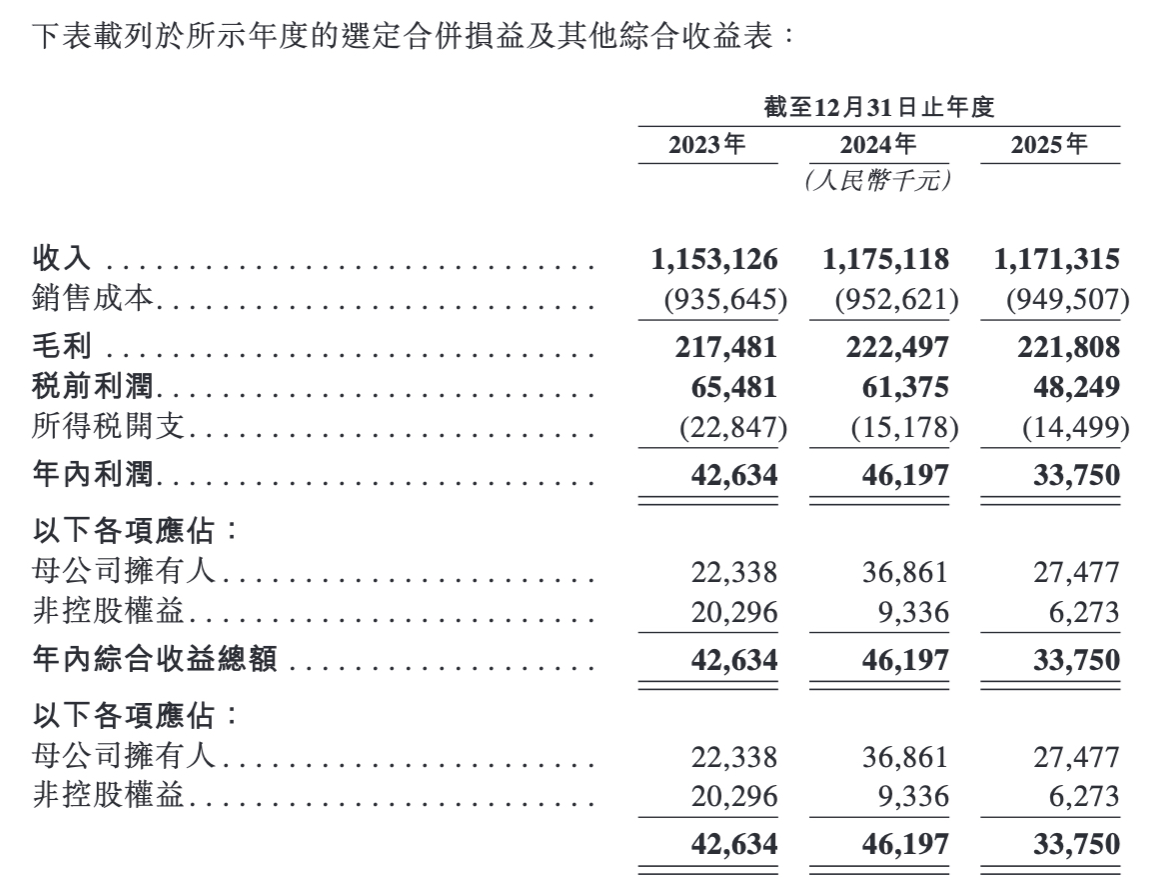

同仁堂医养的收入主要来自医疗服务、管理服务、销售健康产品及其他产品。2023年、2024年、2025年,同仁堂医养分别实现收入11.53亿元、11.75亿元、11.71亿元,年内利润分别为4263.4万元、4619.7万元、3375万元。其中,2025年净利润下滑约26.94%,主要源于销售健康产品及其他产品收入下滑。

截图自同仁堂医养招股书

值得一提的是,背靠百年老字号“同仁堂”,同仁堂医养的销售产品收入也离不开经典名方安宫牛黄丸。招股书显示,2024年,仅安宫牛黄丸(天然款)一款大单品为同仁堂医养带来的销售收入为7314.9万元,2025年为6914.3万元。2025年通过三溪堂国药馆销售安宫牛黄丸系列产品取得的收入为5330万元,占健康产品及其他产品销售收入的35.5%。

同仁堂医养在招股书中称,“由于我们的产品批发业务预期在很大程度上依赖于安宫牛黄丸系列产品的销售,任何针对安宫牛黄丸系列产品的负面宣传,或未能维持我们对安宫牛黄丸系列产品的独家销售权,或销量、定价水平及利润率出现不利变动,我们的收入及盈利能力可能会受到不利影响。”