2026年6月,两家公司同时站在了科创板门口,排队等同一个标签——中国商业航天第一股。

一家用37亿元亏损换来了“技术路线正确”的共识,一家用2.77亿元营收证明了“商业模式跑通”的可能。前者是全押液氧甲烷的“理想主义者”,后者是稳扎稳打的“现实主义者”。

一个从金融跨界闯入,押注终局;一个从航天体制出走,稳扎当下。蓝箭航天与中科宇航,用完全不同的节奏,画出了中国商业航天里最极端的两条曲线。

01

金融人的火箭赌局

蓝箭航天创始人张昌武, 1983年出生,曾在清华大学经管学院读MBA。按中国生肖年计算,他比马斯克整整小了一轮(12岁)。

(蓝箭航天CEO张昌武,来源:蓝箭航天官网)

2014年,张昌武还是一家金融机构的高管,日常生活可以说和火箭、卫星毫无交集。

一次行业研究时,他注意到一组数据:到2020年,全球将有约6000颗卫星等待发射。太空中正在悄无声息地形成一个被严重低估的增量市场。

而彼时,政策闸门也同时松动。从2014年开始,国家层面连续发文,鼓励社会资本进入卫星产业;2015年10月,《国家民用空间基础设施中长期发展规划(2015—2025年)》明确提出“支持和引导社会资本参与国家民用空间基础设施建设和应用开发”——这一年被业界公认为中国商业航天的“元年”。

更让人激动的是,已经有人做成了。2015年,SpaceX的猎鹰9号火箭完成首次成功回收,可重复使用火箭从概念变成现实,商业航天的成本模型被彻底改写,马斯克做成了第一个吃螃蟹的人。

有市场,国家也鼓励做,并且有了成功先例。张昌武决定不干金融了,干航天。

(蓝箭航天北京总部,来源:蓝箭航天官网)

2015年,他在北京南五环一间不足70平米的小办公室里,创办了蓝箭航天。拉来两位关键人物补齐技术短板:60岁的岳父王建蒙,中国第一代航天发射系统工程师;50岁的吴树范,南京航空航天大学博士,曾在欧洲航天局工作近15年。

金融工程的铁三角,就此成形。

蓝箭的第一款产品是“朱雀一号”固体运载火箭,2018年10月在酒泉首飞,三级飞行中却出现异常,卫星未能入轨。戈壁滩上,团队一度失声痛哭。即便如此,这已是中国首枚发射的民营运载火箭,示范作用巨大。

但这次失败并非毫无价值——蓝箭由此完整跑通了运载火箭从研制、试验到发射的全流程。更重要的是,这次失败促使张昌武做出了一个“反常识”的决定:放弃已经积累了经验的固体路线,全面转向液氧甲烷。

这个决定在当时看来近乎冒险,因为当时全球尚无任何液氧甲烷火箭成功入轨,研发难度极高,绝大多数民营同行还在做相对成熟的固体。

但张昌武的逻辑很清晰:商业航天的终局一定是可回收复用,而可回收的前提是液体燃料发动机。与其先做固体赚钱再转型,不如一步到位——和SpaceX走同一条路。代价是,从2020年到2022年,“朱雀二号”数次推迟发射,首飞失利,质疑声一度铺天盖地。

(朱雀二号遥二,来源:蓝箭航天官网)

转机出现在2023年7月12日。“朱雀二号”遥二火箭成功入轨,成为全球首枚实现入轨的液氧甲烷运载火箭。此前所有关于“民营企业能不能做液体火箭”的技术争议,在那一刻戛然而止。

2025年12月3日,“朱雀三号”遥一火箭在中国酒泉首飞,二级成功进入预定轨道,成为中国首枚发射且入轨成功的可重复使用运载火箭——全球入轨级火箭中,这一步“首飞即冲刺回收”的尝试史无前例。

虽然这次回收失败,但是成功入轨意味着蓝剑已满足科创板IPO第五套标准的核心要求——采用可重复使用技术的中大型运载火箭,携带载荷成功入轨。28天后,IPO正式受理。

从2015到2025,张昌武用十年时间和超37亿元亏损,赌一个“中国版猎鹰9号”。而在另一条赛道上,有人选择了完全相反的打法——先活下来,再说理想。

02

航天人的出走创业

2018年12月,52岁的杨毅强做出了人生中最重要的决定。

他离开传统航天体系,来到中国科学院力学研究所,创立了国内首家混合所有制商业火箭公司——中科宇航。

从“国家队”干部到商业航天创业者,杨毅强不是“外行闯入”,而是“老兵归队”。

(中科宇航创始人杨毅强,来源:中科宇航官网)

1967年出生于山西绛县的杨毅强,1987年从飞行器系统工程专业毕业,随即进入中国运载火箭技术研究院。

他先后担任研究院国家重点工程副总指挥、科研生产部副部长、型号管理部部长、质量技术部部长、长征11号运载火箭总指挥、空射运载火箭行政总负责人——履历几乎是“中国火箭研制体系”的完整切片。

但“一年打几发”等待退休的舒适路径,对杨毅强显然没有吸引力。

52岁这年,他决定再出发。

如果说张昌武的蓝箭是“金融人搞航天”,杨毅强的中科宇航就是“航天人做商业”——他太懂这个行业的规则和资源。

中科宇航的第一款产品是力箭一号,固体运载火箭。2022年7月首飞成功后,力箭一号迄今已连续14次发射成功,将105颗卫星送入太空,入轨载荷总质量超15吨。

(力箭一号遥十四,来源:中科宇航官网)

杨毅强选择固体的逻辑同样清晰:固体火箭技术成熟、研发周期短、能快速拿到发射订单、能产生现金流。商业航天的第一要务是“商业”——你得先是一家能活下来的公司。

数据证明了这条路走通了:2025年中科宇航营收2.77亿元,是民商火箭行业营收最高的企业;按载荷重量统计的市占率,2024年达50%,2025年达63%,并包揽国内所有海外民商火箭发射订单。

但杨毅强不是只做固体。

2026年1月,力鸿一号亚轨道飞行器完成百公里伞降回收,太空制造从概念落地工程试验;同年3月30日,力箭二号液氧煤油中型火箭首飞成功,将3颗卫星精准送入预定轨道,服务于国家重大战略和重大工程建设。(首飞成功次日,中科宇航科创板IPO获受理。)

从固体到液体、从无回收箭到回收预研、从单纯发射工具到空天试验载体,杨毅强的中科宇航成为国内民营航天 “一步一个脚印”的典范。

03

在科创板门口相遇

两条路,在2026年汇到了同一个门口。

6月29日,朱雀三号遥二在东风商业航天创新试验区顺利完成静态点火试验。同一天,上交所官网显示,蓝箭航天科创板IPO审核状态恢复为“已问询”,招股说明书更新。

而中科宇航也于同日更新了科创板IPO招股说明书(申报稿),同步披露完整2025年度财务数据,审核状态同样停留在“已问询”。

两家公司,像两列从不同站点出发的列车,几乎同时抵达了同一座站台。

(来源:上海证券交易所)

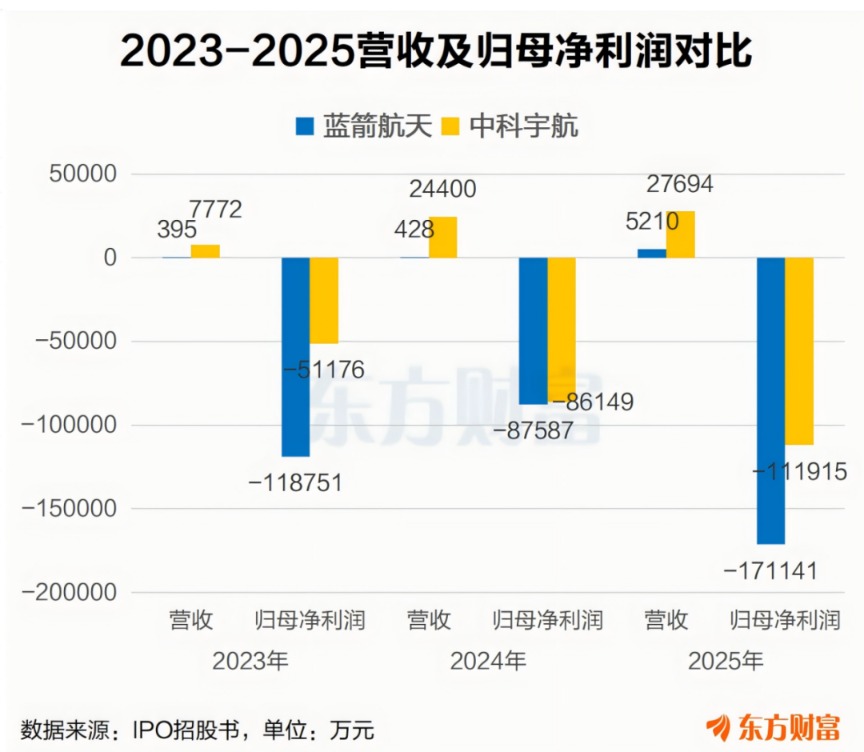

掀开“车厢”,蓝箭的财务数据,极其直观地反映了“长期主义”的代价。2023年到2025年,公司营收分别是395万、428万和5210万元,而同期归母净利润亏损达到11.88亿、8.76亿和17.11亿元,三年累计亏掉37.75亿元。这组数字几乎是在告诉所有人:押注未来,从来都不便宜。

中科宇航的“货舱”里,则是另一番景象。招股书显示,2023年至2025年,公司营收分别为7772万、2.44亿和2.77亿元,同期归母净利润亏损为5.12亿、8.61亿和11.19亿元,三年累计亏损24.92亿元。营收规模比蓝箭高出整整一个量级,亏损却更小——这是一家“先活下来”的公司交出的成绩单。

也正因为2025年营业收入不低于2亿元,加上力箭二号首飞暂未采用可回收设计,不满足第五套标准中“采用可重复使用技术成功入轨”的要求,中科选择了科创板IPO第二套标准。

募资用途的分野同样耐人寻味。蓝箭拟募75亿元,全部砸向可回收火箭的迭代;中科拟募41.8亿元,在火箭迭代之外,还留出了一块给太空制造新业务。

资本市场的定价逻辑也由此分化:蓝箭在一级市场估值200到220亿元(按拟募75亿元,发行股份不低于总股本的10%计算,IPO后对应估值750亿元),赌的是“终局正确”;中科一级市场估值150亿元(同一标准IPO后对应估值418亿元),市场认为固体火箭天花板有限,其“液体可回收”的证明题还远未答完。

04

望向大洋彼岸

但两家公司面对的参照系,从来都不只是彼此。

2026年6月,大洋彼岸的SpaceX完成了万亿级IPO。而中国商业航天“五小龙”的一级市场估值总和大约千亿,仅是SpaceX的零头。蓝箭朱雀三号设计复用可达20次,而猎鹰9号已经实际复用了300多次——即使可回收这条路跑通了,但工程验证的深度仍相差一个数量级。中科力箭二号设计运力LEO12吨,星舰的目标是150吨,量级不在同一个赛场。

真正的差距在于“生态闭环”。

SpaceX拥有火箭、星链、星舰构成的完整太空基础设施链,而中国民营公司目前仍停留在“把火箭造好、把回收跑通”的攻坚阶段。

但这并不意味着没有机会。千帆星座、GW星座的发射刚需,为中国商业航天企业提供了一个巨大的本土市场。

中国星网GW星座2020年9月向国际电联申报总计1.3万颗卫星;上海垣信千帆星座整体规划远期1.5万颗卫星,同样提前完成全套频轨备案。按照国际电联规则,GW星座需在2029年底前完成约1300颗卫星部署锁定频谱;千帆星座一期目标2027年前完成1296颗组网。巨大内需空间,为两家企业持续发展提供了的底气。

05

两条路,同一个方向

回到张昌武和杨毅强。

张昌武赌的是“终局正确”——如果可回收是商业航天的唯一答案,那先走这条路的人赢面最大。

杨毅强赌的是“过程正确”——如果商业世界的第一法则是活下来,那先赚钱的人才有资格谈理想。

但他们其实在做同一件事:把中国进入太空的门票价格,打下来。

在SpaceX已经飞了300多次的2026年,中国民营航天还在回答一个最基础的问题:可回收火箭,我们到底能不能跑通?

蓝箭和中科宇航,一个在回答"能不能",一个在回答"值不值"。

但无论哪个答案,都指向同一个方向——向上。

仅供投资者参考,不构成投资建议