近期,随着下游AI需求爆发,国内电子纱市场主流产品G75及7628型号电子布的价格再次上行,涨幅明显。卓创资讯数据显示,月初电子纱平均涨幅2500元/吨,电子布价格上涨1.2元/米左右,细纱、超细纱价格亦有明显提涨。

电子布的扩产需求带火上游的织布机等设备。“现在高端电子布专用喷气织机需求异常火爆。日本丰田织机占据全球90%以上的市场份额。如果现在下单丰田织机,预计2029年才能交货。”一位电子布上游相关从业者告诉上海证券报记者。

业内人士认为,现阶段供需错配格局暂难缓解,电子布货源紧俏仍将持续。

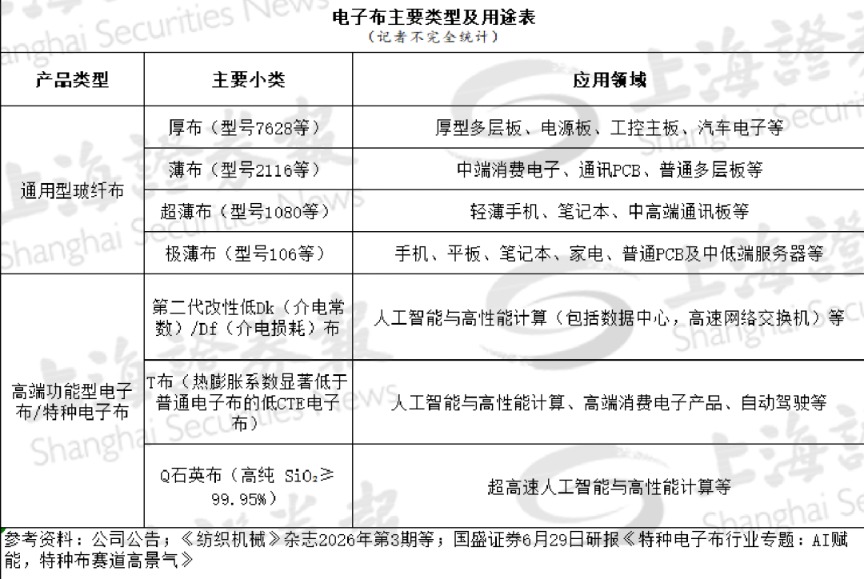

电子布主要类型及用途表。制表:曾庆怡

电子布织布机告急

面对下游需求的爆发,全行业开启扩产,供需紧张也传导至电子布上游织布机等核心设备。

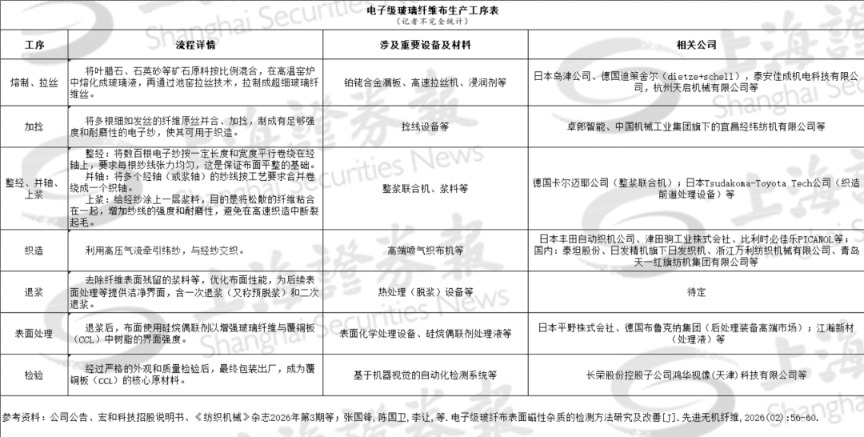

从生产流程来看,高端电子布涉及熔制、拉丝、加捻、整经、并轴、上浆、织造、退浆、表面处理、外观和质量检验等工序。

电子级玻璃纤维布生产工序表。制表:曾庆怡

这些工序所涉及的设备中,织布机技术要求最高。东吴证券5月28日研报显示,目前,全球超过90%的高端电子布依赖日本丰田等少数厂商生产的高端喷气织布机。不同于普通织布机,这种设备可以实现高速、高精度织造,以满足电子布对微米级厚度精度和零瑕疵的苛刻要求。丰田JAT910系列织机是唯一能稳定量产1080型号及以下超薄电子布的设备。

记者从业内获悉,日本丰田织机的交付时间长达18至24个月,这或导致电子布企业的新增产能无法释放。中国玻璃纤维工业协会秘书长刘长雷此前曾表示,实现高端织机国产替代需要2年以上。

在A股上市公司中,泰坦股份电子布织机仍处于研发阶段。公司表示,该项目研发周期长、关键核心部件研发难度大,存在研发失败、无法实现产业化及盈利的风险,相关研发进展及成果存在重大不确定性。

前道环节设备受供需传导影响

除了织布机环节,再往上游追溯,织造前的加捻环节也已感受到需求变化。

“今年的玻纤捻线机的订单需求史无前例地好,和去年同期完全不是一个量级,相差约十倍。”一位中国机械工业集团旗下宜昌经纬纺机有限公司工作人员对上海证券报记者表示,该公司的整体玻纤加捻设备市占率在国内居于头部行列。玻纤捻线机通常交付时长为90天左右,但目前工厂包括玻纤捻线机在内的产线排产比较紧张,交货期存在不确定性。

记者从接近某机械制造上市公司的人士处获悉,用于PCB(印制电路板)的电子级玻璃纤维纱在捻度、包合力均匀性及细度一致性上提出了更多要求。该公司掌握可用于电子级玻璃纤维纱加捻工序的捻线机等设备的研发技术,客户已覆盖国内外主要电子布织造企业。受益于下游AI需求的增长,该公司加捻事业部(含其他业务)在经历了前几年的下滑后,于2025年实现营收9000万余元。截至目前,公司有数亿元在手订单,将根据客户需求确定下一步研发目标。

此外,上市公司汇川技术7月3日在互动平台表示,公司工业自动化产品及解决方案目前可适配标准电子玻纤布(如7628规格)的生产制造环节,并已在对应规格的织布机上落地应用,相关业务占公司整体收入比例较小。

高端电子布供给缺口短期或持续

“短期内供需错配问题难以得到有效缓解。”国金证券研究所副所长、新材料和建材首席分析师李阳在接受上海证券报记者采访时表示。

从电子布下游来看,产业链成本传导呈现明显分化态势。李阳介绍,国内PCB行业企业数量多、格局分散,市场主体鱼龙混杂,大小企业在成本控制、承压能力上的差距进一步拉大。大型PCB企业或提前备货锁定成本,或具备更低的规模化生产成本,能够向下传导成本压力,而中小体量企业能否有效传导仍待观察。

展望后市,国盛证券6月29日研报认为,未来一段时间内,高端功能型电子布(又称“特种布”)供给缺口将持续存在,主要原因:一是特种电子级产品工艺难度较大,产品突破和稳定量产均需要较长时间;二是下游CCL(电子材料覆铜板)-PCB-终端客户认证工序繁杂且周期较长;三是设备产能不足且扩产缓慢,再度拉长特种布新建产能所需时间周期。

作者:曾庆怡林玉莲