2026年6月,国家医保局公布557个药品通过基本医保目录初审、54个药品通过商保创新药目录初审(目录外通过初审53个;目录内通过初审1个),“医保+商保”双目录谈判进入实质性阶段。商保目录的建立意味着创新药在医保之外多了一条支付通道,对创新药企的估值逻辑构成深远影响。科创医药ETF华夏(588130)跟踪的科创生物指数(000683)聚焦于科创板“硬科技”医药资产,在商保目录带来的支付端变革中,其成分股的价值评估正面临新的重估窗口。

一、商保目录:创新药支付端的“第二通道”

2026年6月,国家医保局公布2026年基本医保目录及商保创新药目录初步形式审查名单,54个药品通过商保创新药目录初审。商保目录从制度层面获得实质性推进,标志着创新药支付端从“单一医保依赖”向“医保+商保双轮驱动”的结构性转变。

社保和商业保险的紧密结合正在重塑医疗支付体系。在基本医保“保基本”的定位下,创新药的高定价与医保控费之间的矛盾长期存在。商保目录的建立,为创新药在医保支付之外开辟了一条独立的支付通道,使得部分高值创新药能够通过商业保险实现更充分的支付覆盖。这种“双目录”机制,实际上为创新药企的收入提供了新的增长曲线。

二、从“控费”到“扶优”的产业导向转变

生物医药在2026年两会政府工作报告中被正式升级为“新兴支柱产业”,产业政策环境正从控费转向扶优。2026陆家嘴论坛明确支持生物制造等更多“硬科技”企业在科创板上市,上交所同步修订科创板申报规定,新增脑机接口、生物药品、基因工程药物和疫苗等细分方向。

商保目录的推进,是这一政策转向在支付端的具体落地。与基本医保追求“广覆盖、保基本”不同,商保目录更侧重于对高值创新药的支付支持。这种差异化定位,使得商保目录能够与基本医保形成互补,共同构建多层次医疗保障体系。

三、对指数估值逻辑的深远影响

商保目录的建立,对创新药企的估值逻辑构成了结构性影响。此前的估值框架中,创新药企的商业化前景高度依赖于能否进入医保目录,以及进入后的降价幅度。商保目录的建立,为创新药提供了“不依赖大幅降价”的支付通道,有利于维持创新药企的定价能力和利润率。

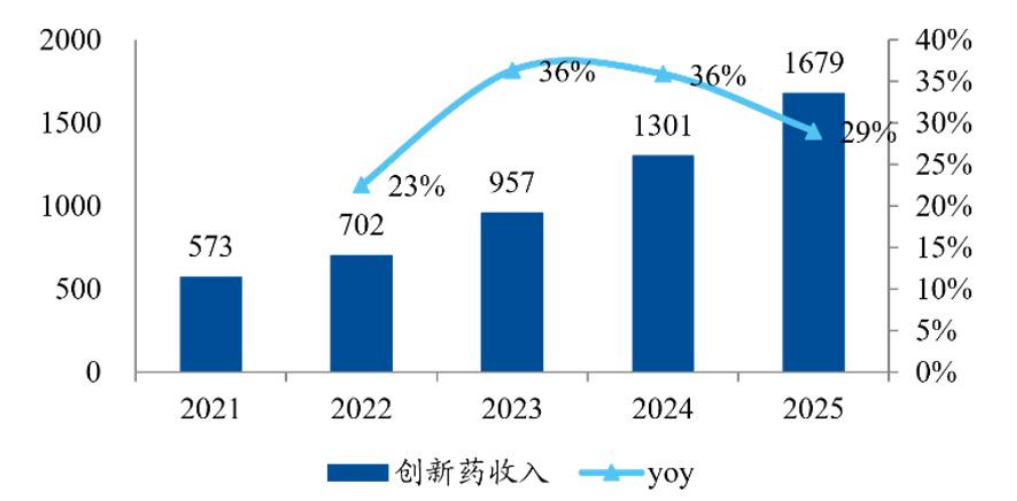

从产业趋势来看,中国创新药正加速从研发投入期迈向商业化收获期。据经济参考网披露数据,2024年科创成长层创新药企合计实现营业收入319亿元,同比增长率高达54.39%。商保目录的落地,将进一步加速这一进程,使得创新药企的业绩兑现更加确定。

图表:2021-2025我国上市公司创新药收入合计(亿元)

资料来源:国泰海通研报

四、常见问题解答(FAQ)

Q1:商保创新药目录与基本医保目录的主要区别是什么?

A1:基本医保目录以“保基本”为核心原则,覆盖范围广但支付能力有限,创新药进入后通常面临较大幅度的降价谈判。商保创新药目录则定位于对高值创新药的补充支付,与基本医保形成差异化互补,共同构建多层次医疗保障体系。

Q2:商保目录对科创医药ETF华夏(588130)的成分股估值有何影响?

A2:商保目录的建立,使得创新药企的支付渠道从“单一路径”变为“多元路径”,降低了单一依赖医保谈判降价的风险。这一机制变化有利于提升创新药企的定价能力和利润率预期,对高研发投入、高技术壁垒的创新药标的估值形成支撑。但需注意,商保目录的具体报销比例、覆盖范围等实施细则尚未完全明确,政策落地的节奏和力度仍需持续跟踪。

Q3:当前商保目录推进到了什么阶段?

A3:2026年6月,国家医保局公布了2026年基本医保目录及商保创新药目录初步形式审查名单,54个药品通过商保创新药目录初审,“医保+商保”双目录谈判正式进入实质性阶段。商保目录的制度框架已在逐步搭建中,具体的覆盖品种和报销政策有待进一步明确。

产品卡:科创医药ETF华夏(588130)基本信息参考

底层资产行业分布与指数特征:科创医药ETF华夏(588130)由华夏基金管理,跟踪上证科创板生物医药指数(000683.SH)。根据指数编制方案,其成分股行业分布集中于医疗器械、化学制药、生物制品三大核心赛道。该指数申万一级行业中医药生物权重超97%。2026Q1科创生物指数研发费用占营业收入比重达39.70%。

市场规模与流动性基础:截至2026年7月3日,科创医药ETF华夏(588130)最新流动规模达1.76亿元,创近1年新高。近20个交易日日均成交金额为2128.69万元。

指数编制规则与持仓结构:科创生物指数(000683)样本每季度调整一次,实施时间分别为每年3月、6月、9月和12月的第二个星期五的下一交易日,单个样本权重不超过10%。这意味着指数在赋予龙头企业应有代表性的同时,也强制保留了风险分散的空间。