2023年2月17日,全面实行股票发行注册制的规则正式公布。仅仅13天之后的3月2日,深交所创业板上市委员会在2023年第5次会议上否决了上海文依电气股份有限公司(下称“文依电气”)的首发申请——它成了全面注册制落地后第一家被否的企业,当时的保荐机构是光大证券(601788)。

三年后的2026年6月26日,同一家公司出现在北京证券交易所的受理名单上。抛却业绩不谈,《财中社》留意到,与上次申报创业板IPO相比,文依电气换了董事会秘书,而且同一个职位,两位任职人员在公司的地位迥异。

董事长娶了小19岁的董秘

最新版申报稿中,文依电气的董事会秘书为董惠芬,位列高级管理人员,不是董事,而在前次IPO的创业板申报稿中,陶洁婷才是公司的董事会秘书,而此人还有一个身份就是实控人陈兵的配偶。简历显示,陶洁婷生于1987年,2018年8月至2025年6月担任公司董事会秘书,也是董事会成员,而陈兵生于1968年,二人相差19岁,公司另一实控人、陈兵的儿子陈嘉正生于1999年8月,与陶洁婷相差12岁,2017年9月年仅18岁就已经担任公司董事,一年之后陶洁婷进入文依电气担任董事会秘书、董事。

陶洁婷入职就是董事会秘书、董事,董惠芬2016年入职,2025年才成为公司的董事会秘书,而且并非董事,差别显而易见。

在本次北交所IPO的申报稿中,陶洁婷的名字仅出现两次,且没有被列为共同实控人,而作为公司的实际控制人,申报稿明确陈兵、陈嘉正已经签署《关于一致行动事项之确认函》。

此次二刷IPO,公司换了交易所、换了保荐人,当年让它被否的那几道伤,三年里真的愈合了吗?

当年硬伤今尚在

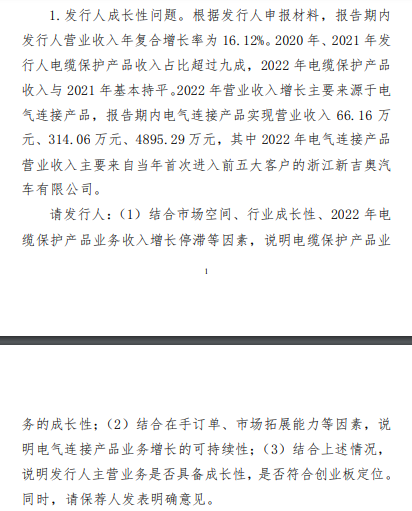

要回答伤好没好,先看深交所当年发现了哪三条硬伤。第一条是成长性:2020-2022年营业收入复合增速只有16.12%,够不到创业板“最近三年营收复合增长不低于20%”的常规要求,文依电气是靠2022年踩线做到最近一年营收3亿元、套用豁免门槛才勉强递表。

第二条是创新性:前次申报时公司握着76项专利,发明专利仅1项,研发费用率长期低于同行。第三条是2022年第四季度收入的真实性:单季收入占了全年的34.47%,而保荐机构和会计师对主要客户的走访核查覆盖率只有51%到58%,函证回函确认率2022年仅58.10%,底层证据链撑不住,存在年底突击确认收入的质疑。

三道硬伤里,哪一道在新报告期被真正补上了?

先看当年最重的“创新性不足”。新的北交所招股书申报稿披露,截至签署日,文依电气共有专利139项,其中发明专利12项,实用新型109项、外观设计18项——发明专利的绝对数从1项涨到了12项,但在139项里只占不到一成,结构仍以实用新型和外观为主。前次创业板申报时是76项专利、1项发明,三年扩到139项,含金量最高的发明专利仍然占比较低。研发投入也没跟上:2025年研发费用率4.97%,低于同行可比公司约6.40%的均值,较2024年的6.46%不升反降;即便拉长时间来看,公司在报告期内,连续三年的研发费用率都低于可比公司均值。从员工的学历结构来看,公司的创新性底气也不足,截至2025年年末,公司476名员工中,硕士和本科学位分别仅9人和89人,占比分别为1.89%和18.7%,也就是说,公司8成左右的员工仅有“大专及以下”学历。

创新性这道伤只补上了表皮,那当年靠踩线撑起的成长性呢?

当年让营收踩线达标的,正是突击客户新吉奥。2022年公司对浙江新吉奥的销售额从上一年的9万元暴增到4347万元,一年涨了485倍,几乎贡献了当年的全部新增收入;到2022年末,对这家客户的应收账款余额高达3005万元,占当年对其销售额的69.13%,远高于公司整体43.06%的水平。这笔订单还高度压在年底:1-4季度出货量分别为312、1587、2530、5376套,54.82%集中在第四季度。更关键的是后续:2025年4月,公司与台州新吉奥、浙江新吉奥签了《分期付款协议》,原本的应收挂账变成了长期应收款——从“年底突击确认”变成了“分期慢慢收”。

放到最新报告期看,客户结构整体仍偏分散。2025年前,文依电气的五大客户是吉耐集团(电气机械,1653万元、占比4.53%)、玖行能源(新能源,1490万元、4.09%)、汇川集团(工业自动化,1254万元、3.44%)、阳光电源(新能源,1065万元,2.92%)和北京汽车制造厂(汽车制造,2.90%),五家合计6519万元、占营收17.88%。境内外的盈利落差也摆在表上:报告期内销毛利率为40.49%、38.97%、38.94%,而外销毛利率高达54.44%、56.17%、56.59%,境外赚得明显比境内厚。

这种靠单一客户冲量、再用分期慢收的方式堆出来的收入,最终有多少变成了真金白银?

净现比低至0.33倍,坏账计提比例不足

新吉奥们留下的账,最终都摊到了现金流量表上。2025年文依电气归母净利润同比增长41.10%、达到5569万元,可同期经营活动产生的现金流量净额却一路下滑——2023年7023万元、2024年2730万元、2025年只剩1825万元,在2024年同比下降超60%的基础上,2025年同比再降33.14%。把两者放在一起算,经营现金流与净利润的比值从2023年的1.79倍一路跌到2025年的0.33倍:账面利润越来越多,能落袋的现金越来越薄,而且到了2026年一季度,这种状况似乎还在恶化,当季公司归母净利润为1739万元,同比大涨66.93%,而经营活动产生的现金流净额竟然只有133万元,同比继续大跌64.5%;一个大涨66.93%,一个大跌64.5%,一正一反相差竟然有130个百分点,如此趋势下去,公司2026年上半年的经营现金流净额很可能转负。

钱去哪了?应收端在持续膨胀。2025年末文依电气应收账款账面价值1.40亿元,占当期营业收入接近四成,三项应收占流动资产的比例已经达到63.48%,无论是在已上市公司还是在拟IPO企业中,这种占比都是非常罕见的;仅就应收票据(含应收款项融资)绝对金额而言,三年已经从2922万元增长约1.5倍至7249万元。

招股书申报稿指出,“公司预期信用损失(坏账计提)比例除1 年以内小于同行业可比公司外,其余计提比例均大于同行业可比公司”。问题是,公司的应收账款主要就是1年以内,以2025年为例,公司1年以内应收账款账面余额14113万元,占全部应收账款账面余额14624万元的96.5%。

如申报稿所言,文依电气的应收账款坏账计提比例确实不足,公司对1年内的应收账款是计提3%,而可比公司均为5%,二者之间有2%的差距,以2025年末的应收账款账面价值14624万元计算,文依电气少计提坏账292万元,占当年净利润5569万元的5.24%;公司2023-2024年均有此类通过少计提坏账粉饰利润的现象,而且占净利润的比例更高。

此外,文依电气的销售费用率奇高,报告期分别为8.44%、8.89%和8.08%,而可比公司均值分别为4.37%、4.10%和3.82%,公司销售费用率是可比公司均值的两倍左右。管理费用率也存在同样的情形,公司2025年为8.25%(2023-2025年甚至高达12.21%和10.31%),而可比公司均值仅为6.07%。

销售和管理费用率居高不下,文依电气的研发费用率却显著低于可比公司均值:报告期公司分别为5.87%、6.46%和4.97%,连续三年均低于可比公司的均值7.61%、6.79%和6.40%,2025年尤甚,公司研发投入明显不足,重销售轻研发特征非常明显。

利润的含金量被压到0.33倍的低位,募来的4.3亿又准备投向哪里?

募投项目预测激进,陈兵父子套现超亿元

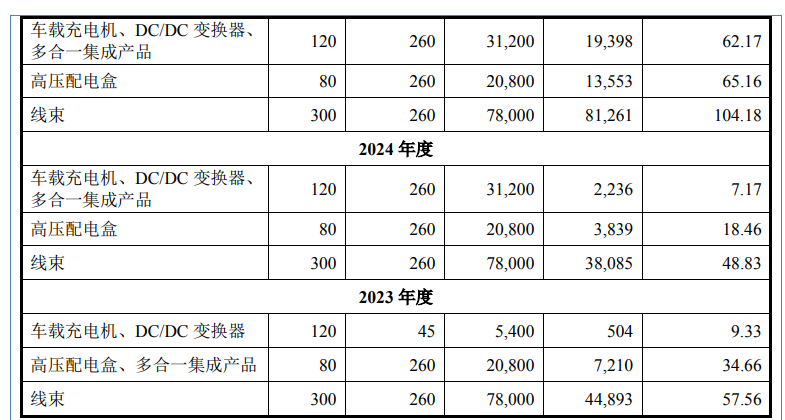

要回答钱去哪,先看扩的是什么产能。据申报稿,2024年文依电气的电气连接产品中,“车载充电机、DC/DC、多合一产品”的产能利用率仅7.17%,高压配电盒也只有18.46%,2025年分别回升至62.17%、65.16%。就是在这样的低利用率上,公司本次拟募集4.31亿元,与公司报告期末4.22亿元的归母权益相比可以再造一个文依电气,其中“未来能源超链中枢项目”一项就占38079万元、88.39%(内含产业化基地建设31959万元、研发实验中心6120万元),余下5000万元(11.61%)补充流动资金。需要说明的是,在产能利用率长期不足7成的情况下,投入巨资扩产,未来的产能如何消化将成为问题,而且目前主要募投项目还没有通过环评,“正在办理中,尚未取得相关环保主管部门出具的环评批复”,其能否顺利上马都成问题。申报稿表示,项目完全达产后,每年可增加销售收入约5.31 亿元,而公司2025年营业收入不过3.66亿元,如此激进的预测能否兑现值得持续观察。

《财中社》注意到,报告期内,文依电气每年都会分红,2023-2025年分别分配1004万元、1004万元和1182万元,合计3190万元。即便向前追溯至前次创业板申报期间(2019-2022年),公司在账面货币资金偏紧的状态下累计现金分红9035万元。作为一个家族企业,分红流向谁似乎不言自明。截至招股书申报稿签署日,陈兵直接持股82.37%,陈嘉正持8.13%,父子直接合计90.50%,再加陈兵通过员工持股平台浔晟投资间接控制的2.50%,合计控制93%。公司股权高度集中在家族手里,上市前并未引入外部VC/PE机构,历次股份变动只围绕浔晟投资这一个员工平台展开。

连续六年,公司合计分红12225万元,以90.50%的直接持股比例计算,陈兵父子落袋11064万元,还未上市实控人父子已经套现超亿元。

这种一边持续大额分红,一边募资补充流动资金的行为,本来就是拟IPO企业上会审核的重中之重,而且公司根本不缺钱,以5000万元补流的必要性和合理性均不足:2025年末,公司有货币资金8835万元,没有任何有息负债,短期和长期借款均为零,资产负债率也只有13%左右。

截至目前,北交所尚未对文依电气的IPO事宜进行问询。