当前甲醇市场基本面疲软,叠加期权收益非线性特性,最适配卖出看涨期权、熊市看跌价差两大核心策略。两类策略兼顾胜率与盈亏比,契合阶段性震荡下行行情,同时能够规避期货单边做空波动风险。

2026年下半年以来,国内甲醇市场彻底告别上半年中东地缘冲突带来的溢价行情,整体呈现内外供应同步放量、下游刚需持续疲软的态势。多重利空因素共振下,甲醇市场供应宽松格局确立,期现货价格重心持续震荡下移。上周,国内甲醇2609期货合约弱势下行。相较于期货单边交易模式,甲醇期权具备收益非对称、风险可控、适配震荡偏弱行情的优势,更贴合当前市场结构性运行特征。

[内外供应增量释放]

供应宽松是当前甲醇市场的核心利空因素。上半年,受中东地缘冲突影响,伊朗甲醇装置开工受限、海运受阻,5—6月国内甲醇进口量维持低位,支撑港口低库存格局。6月中下旬,中东地缘局势全面缓和,伊朗主流装置陆续复产、发运量持续攀升,海运通道全面恢复,货源到港节奏显著加快。数据显示,7月国内甲醇进口到港预报量为88.91万吨,较6月的43.27万吨实现翻倍增长,进口增量集中兑现,成为市场最主要的供应压力来源。

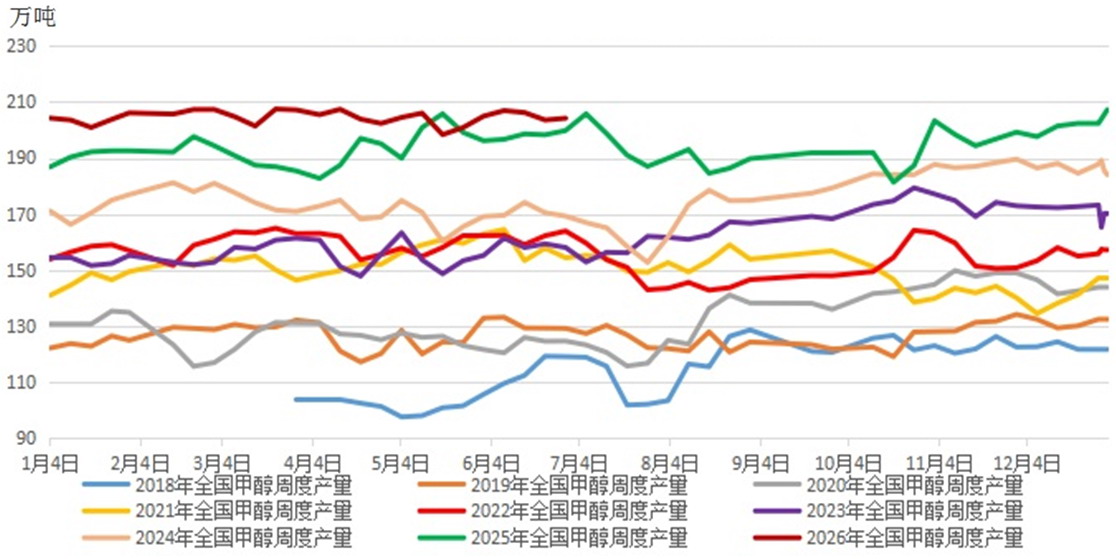

图为2018—2026年我国甲醇周度产量走势

与此同时,国内甲醇供应始终维持高位。截至6月末,国内甲醇整体装置开工率稳定在78.8%,其中煤制甲醇开工率为85.6%。虽然部分装置计划7月小幅检修,但整体减产力度有限,行业高开工态势得以延续。此外,国内煤制甲醇企业利润虽有所收缩,但仍保持微利运行,生产意愿未明显回落,内地货源供应整体充足。

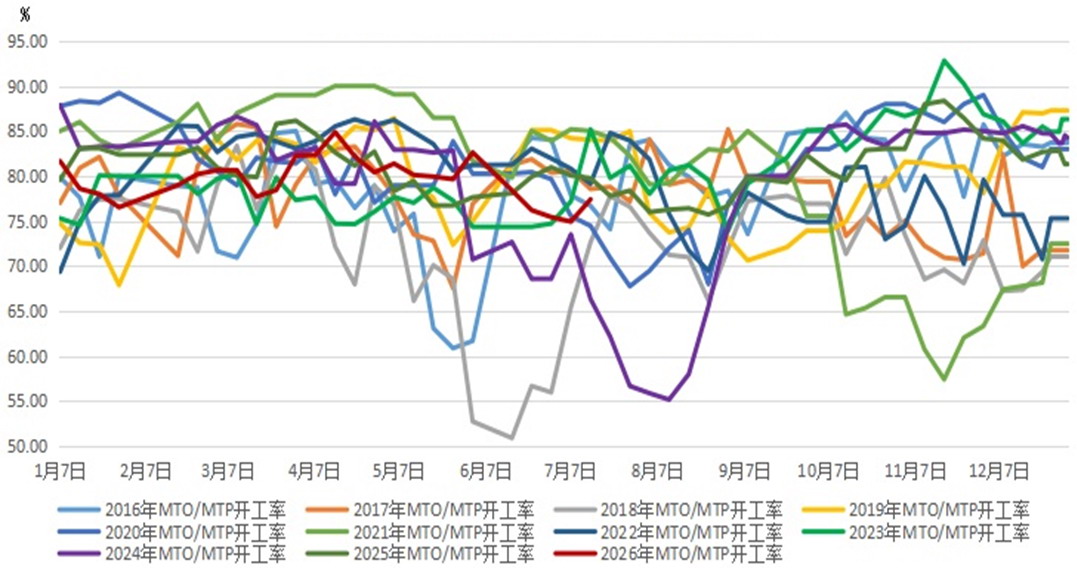

当前甲醇终端需求整体疲软,暂无实质性复苏亮点,无法对冲供应端增量压力。MTO烯烃产业是甲醇核心消费领域,消费占比超50%,也是决定市场需求的核心变量。目前MTO行业整体开工偏弱。数据显示,截至6月末,国内MTO综合开工率为79.9%,外采型MTO开工率仅69.6%。同时行业利润持续承压,华东主流外采MTO装置长期处于亏损状态,后续盛虹、诚志二期等多套装置均有停车检修计划,MTO需求存在进一步回落预期,对甲醇的刚需支撑持续走弱。

与此同时,传统下游需求同样表现低迷。甲醛、醋酸、二甲醚等终端行业正值消费淡季,叠加建材、化工终端市场整体需求疲软,下游企业普遍维持低负荷开工。此外,下游企业多采取刚需随采随用模式,主动补库意愿较低。整体而言,甲醇需求端全面承压,市场供需失衡格局进一步加剧。

[成本托底力度有限]

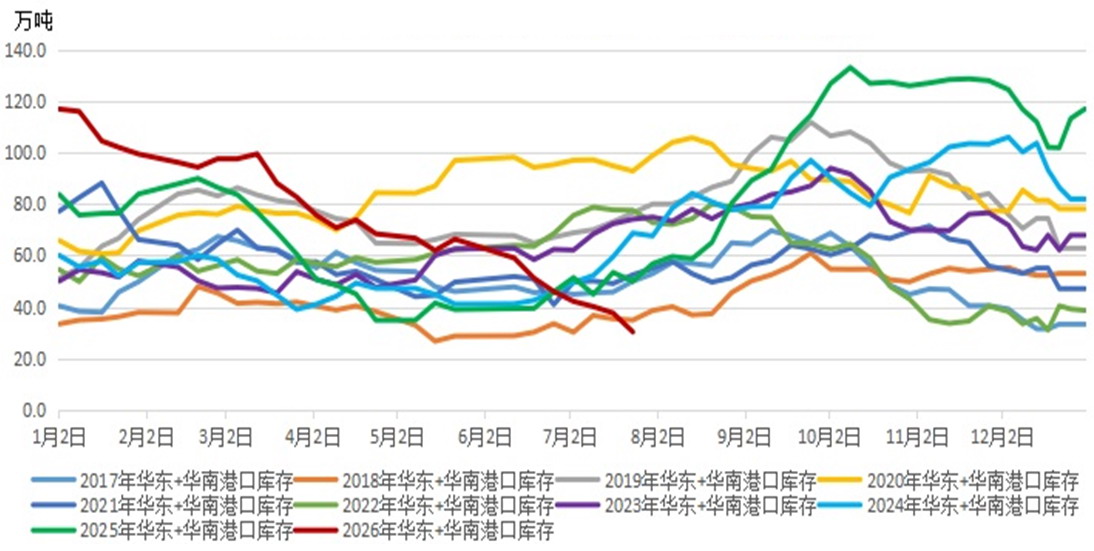

此前港口低库存格局,为甲醇期价提供了阶段性支撑。但随着7月进口货源集中到港,港口库存正式进入稳步累积周期。数据显示,2026年6月26日当周,国内华东、华南地区甲醇港口库存量为30.31万吨,周环比减少7.34万吨,月环比减少15.7万吨,同比小幅减少23.1万吨。伴随7月大量进口船货集中抵港,港口库存将持续累积,显性库存与隐性浮仓同步增加,贸易商抛货意愿升温,现货基差持续走弱。内地库存也受企业高开工、下游低需求影响小幅累积,后续库存压力将逐步传导至期现货盘面。

图为2016—2026年国内MTO/MTP开工率走势

成本端,国内煤炭市场稳中偏强,夏季用电高峰带动电厂备货,在一定程度上限制了甲醇期价的下跌空间。但煤价整体上行动能不足,成本支撑力度偏弱,难以扭转供应宽松格局,市场整体呈现震荡偏弱走势。

结合甲醇供应宽松、需求疲软、行情震荡偏弱、价格重心持续下移的特点,叠加期权收益非线性特性,当前市场最适配卖出看涨期权、熊市看跌价差两大核心策略。两类策略兼顾胜率与盈亏比,契合阶段性震荡下行行情,同时能够规避期货单边做空波动风险。

第一,卖出看涨期权策略。当前甲醇市场无明确上行驱动,地缘溢价消退、供应增量持续释放、需求暂无复苏预期,期价反弹仅为超跌修复。同时,市场波动率逐步回落,期权时间价值衰减速度加快,卖出看涨期权可同时赚取价格中枢下移与时间价值衰减的双重收益,是当前高胜率的核心策略。相较于裸卖看涨期权,稳健型投资者可采用备兑策略,在持有期货空头头寸的同时卖出对应看涨期权,依靠时间价值衰减对冲期货持仓回撤风险、降低整体持仓成本,适配长期偏弱震荡行情。该策略胜率高、容错性强,完全贴合当前甲醇无反弹驱动的基本面;即便盘面出现小幅超跌反弹,虚值期权大概率仍维持虚值状态,仅产生少量权利金损失,风险可控。策略风控核心为防范地缘风险,若中东局势再度恶化、海运受阻等突发利多事件出现,需立即平仓止损,规避短期脉冲式上涨风险。

第二,熊市看跌价差组合稳健策略。甲醇下方存在成本支撑,盘面难以出现单边大跌行情,单纯买入看跌期权易面临时间价值损耗、价格波动回撤等问题,整体盈亏比偏低。而熊市看跌价差组合通过“买入高位看跌期权+卖出低位看跌期权”的组合模式,锁定最大收益、限定最大亏损,高度适配当前震荡偏弱、缓慢下行行情,是平衡风险与收益的稳健优选策略。该策略核心逻辑为捕捉盘面缓慢下行的收益,同时利用卖出期权的权利金对冲买入期权的成本,大幅降低组合持仓成本。盘面震荡小幅回落时,组合可稳定获取价差收益;盘面受成本支撑窄幅波动时,组合亏损极为有限。同时,深度虚值卖出期权行权概率极低,策略整体安全性突出。该策略精准匹配甲醇弱驱动、慢走弱、有底无顶的行情特征,既规避了期货单边做空的反弹回撤风险,也解决了单一买入看跌期权时间价值损耗过快的问题,适合稳健型投资者中长期布局。

[核心风险提示]

本次策略主要面临两类核心风险。

上行风险主要包括三点:一是中东地缘局势反复升级,或将导致海运受限、海外装置停工,重塑供应紧张格局,触发甲醇期价脉冲式上涨,利空期权空头策略;二是煤炭价格超预期大涨,成本端形成强力托底,带动甲醇期价大幅反弹;三是下游需求超预期复苏,MTO装置集中复工、传统下游集中补库,扭转当前需求疲软格局。

图为2017—2026年国内华东+华南港口甲醇库存走势

下行风险主要为宏观面利空、国际油价大跌等带动化工板块整体下行,引发甲醇单边超跌行情。在此场景下,熊市看跌价差组合因下方行权空间有限,将错失部分单边下跌收益,投资者需根据盘面走势及时调整策略。

综上所述,当前甲醇市场核心交易逻辑已固化为进口增量释放、库存周期累积开启、终端需求持续疲软,地缘利多溢价完全出清,整体基本面偏空,甲醇市场将延续震荡偏弱、重心缓慢下移的格局。期权交易无需追求极致单边收益,应以高胜率、稳收益为核心:卖出看涨期权适配短期弱反弹、时间价值快速衰减行情,熊市看跌价差组合适配中长期震荡下行走势。两类策略搭配运用,可实现甲醇交易攻防兼备。