A股三大指数走势分化,沪指震荡整理,创业板指走势较弱。截止收盘,沪指跌0.06%,深证成指跌1.16%,创业板指跌1.77%。沪深京三市成交额超过3.1万亿,较上一交易日缩量近千亿。行业板块涨少跌多,煤炭、银行板块涨幅居前,玻璃玻纤、稀土、金属新材料、航天装备、小金属、元件、光学光电子板块跌幅居前。个股方面,上涨股票数量超过1800只,逾70只股票涨停。

全球半导体扩产周期方兴未艾,当地时间7月4日,美光科技启动广岛工厂扩建,总投资1.5万亿日元(约93亿美元),生产HBM等AI存储芯片,预计2028年夏季出货。日本经产省承诺最高5000亿日元补贴。CEO称美光首批HBM晶圆即在广岛制造。近期,三星电子和SK海力士也相继宣布扩产计划,全球AI存储产能竞争持续升温。

此外技术路线上,7月3日,华为半导体负责人在中科院ChinaXiv平台发布“韬定律”V2版本,在原有理论框架基础上,补充了大量工程落地细节与实测量化数据,进一步完善了以时间常数“τ”为核心的后摩尔时代缩放理论体系。交银国际最新研报指出,逻辑折叠(LogicFolding)是韬定律的核心工程实践。它将关键路径上的门电路分布到垂直堆叠的有源层中,通过超细间距混合键合实现门级三维互连。先进封装是逻辑折叠落地的工艺底座,而EDA工具链是逻辑折叠的最大增量机遇。

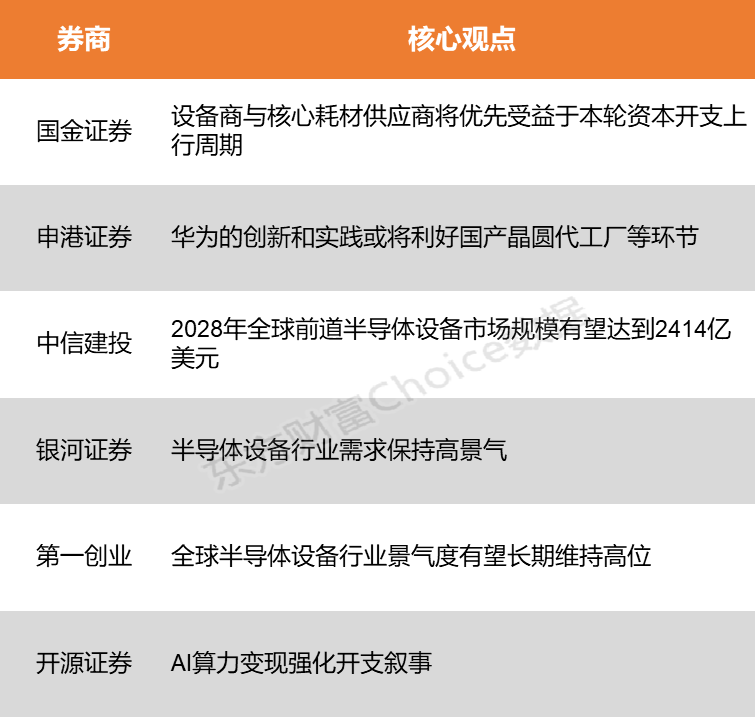

国金证券强调,三大存储巨头同步加码产能背景下,前道刻蚀设备、后道测试机及高壁垒零部件等环节迎来中长期投资机遇,设备商与核心耗材供应商将优先受益于本轮资本开支上行周期。申港证券指出,华为的创新和实践或将利好国产晶圆代工厂、先进封装测试、键合等半导体设备、EDA和光通信等环节。

国金证券:设备商与核心耗材供应商将优先受益于本轮资本开支上行周期

继三星、SK海力士明确扩产计划后,美光亦宣布斥资90亿美元扩建日本工厂,预计2027财年资本支出将超400亿美元;三大存储巨头同步加码产能背景下,前道刻蚀设备、后道测试机及高壁垒零部件等环节迎来中长期投资机遇,设备商与核心耗材供应商将优先受益于本轮资本开支上行周期。

申港证券:华为的创新和实践或将利好国产晶圆代工厂等环节

华为韬定律在摩尔定律几何缩放回报趋缓情况下,将现有先进封装和混合键合、光互联等工艺与架构、材料等创新结合,为半导体性能提升提供了新的路线。华为的创新和实践或将利好国产晶圆代工厂、先进封装测试、键合等半导体设备、EDA和光通信等环节。

中信建投:2028年全球前道半导体设备市场规模有望达到2414亿美元

根据对全球31家半导体制造公司资本开支和25家半导体设备企业增长预期的统计,中信建投研报预测:(1)2028年全球半导体制造企业资本开支有望达到3417亿美元,较2025年的1681亿美元大幅增长103.3%,实现翻倍。资本开支的大幅上调直接传导至设备端;(2)2028年全球前道半导体设备市场(WFE)规模达到2414亿美元,较2025年增长约108%;(3)2028年全球后道半导体设备市场规模约383亿美元,较2025年的161.6亿美元大幅增长136.9%,按下游需求排序,存储(+150%)> 晶圆代工(+91.4%)。中国市场在经历了2025/2026年去库存以后,2027年有望恢复强劲增长。

银河证券:半导体设备行业需求保持高景气

目前ASML上调全年营收指引,韩国三星集团和SK集团合计承诺在本土投资规模超过4800万亿韩元用于AI数据中心与半导体供应扩张。全球AI资本开支仍在扩张周期,半导体设备行业需求保持高景气。二季度国内半导体设备和零部件加速国产化导入,持续看好设备板块。

第一创业:全球半导体设备行业景气度有望长期维持高位

韩国政府联合三星、海力士等企业启动“三大超级项目”,未来十年计划投资约1.3万亿美元,重点押注存储半导体、AI及数据中心建设。其中,仅三星和海力士在韩国新建四座晶圆厂的投资额即达5300亿美元,并计划五年内将DRAM产能翻倍。叠加美光上调2027财年资本开支至400亿美元并锁定超千亿美元长期供货协议,显示下游客户对AI驱动的存储需求高度乐观,全球半导体设备行业景气度有望长期维持高位。

开源证券:AI算力变现强化开支叙事

韩国押注AI存储,体现AI时代对存储的国家级押注,AI算力变现强化开支叙事。HBM、DDR5、eSSD需求推升供需紧张,先进DRAM前道、HBM封测及新Fab厂务设备将分阶段受益,后道弹性或优先释放。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)