7月6日,深圳四方精创资讯股份有限公司(300468.SZ)公告,公司于2026年7月5日向香港联交所更新递交了本次发行上市的申请,并于同日在联交所网站刊登了本次发行上市的更新申请资料。

这是公司继2025年12月24日首次递表后,时隔逾半年再次更新招股材料。

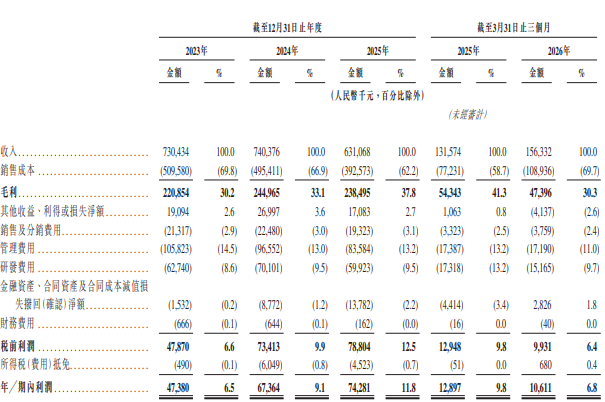

招股书显示,2023年至2025年,公司收入分别为7.30亿元、7.40亿元和6.31亿元;年/期内利润分别为4738万元、6736.4万元和7428.1万元。增幅方面,2025年营收同比下降约14.8%,利润同比升10.27%。

2026年一季度,公司实现营业收入1.56亿元,同比增长18.82%;一季度归母净利润1061.1万元,同比下降17.7%。公司增收不增利,盈利端明显承压。

毛利方面,2023年~2025年分别为2.21亿元、2.45亿元和2.38亿元。毛利率分别为30.3%、33.1%和37.7%,呈持续改善趋势。

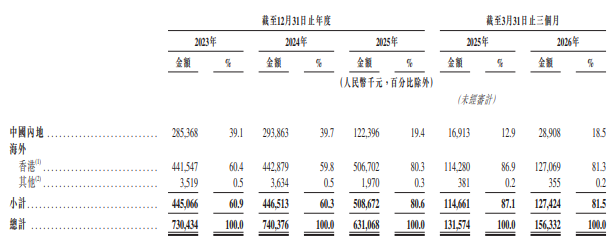

按区域来看,中国内地2025年实现营收1.22亿元,占比19.4%;海外市场营收5.09亿元,占比80.6%。而2023年、2024年,海外市场收入占比只有60.9%、60.3%,海外业务扩张十分明显。值得关注的是,公司海外收入几乎全部来自中国香港。

公司海外收入占比逾八成,这种业务构成,收入无疑会受到汇率、监管政策等外部因素影响。

此外,公司存在较高的大客户依赖。2023年、2024年、2025年以及截至2026年3月31日止三个月,来自五大客户的收入分别占总收入的90.1%、93.7%、89.1%及86.5%,而来自最大客户的收入分别占同期总收入的41.1%、42.4%、52.7%及51.8%。逾五成收入来自同一客户,其单一客户收入贡献比例远超行业平均水平。

2015年在深交所创业板上市的四方精创,2025年底申请在港上市。但A股市场对此反映不佳。截至发稿,公司A股股价今年内下跌约47.38%。

有市场人士指出,公司拟发行H股形成A+H格局,市场担忧股份扩容会摊薄A股股东权益,同时港股更低的估值体系会对A股估值形成压制,引发资金提前避险离场。

来源:读创财经