7月2日凌晨,美股三季度首个交易日上演了一场令人错愕的"冰火两重天"。一面是火:Meta暴涨8.81%,成交额278亿美元,软件板块集体起飞;另一面是冰:费城半导体指数暴跌6.27%,30只成分股仅有2家上涨,闪迪、美光跌超10%,科磊跌11.8%,英伟达最深跌3%,AMD跌6%。一条关于Meta的消息,竟把整条AI硬件产业链砸出了深坑。(数据来源:Wind 截至2026.07.02)

市场恐慌的逻辑很直接:如果连Meta这种每年砸下1250亿至1450亿美元AI资本开支的"算力吞金兽"都开始卖算力,是不是意味着AI算力已经过剩?半导体超级周期是不是走到了尽头?但如果把镜头拉远,这更像是一场由"误读"引发的恐慌性踩踏,而非产业逻辑的根本逆转。

算力出租≠算力过剩 :资源优化的"新云"模式

市场第一反应将Meta卖算力等同于"买多了、用不完",但这恰恰是对AI基础设施商业模式演进的误读。Meta并非在清库存,而是在探索一条已被验证的"双重变现"路径。

先行者已经跑通了这条路。马斯克的xAI将Colossus 1数据中心租给Anthropic,月收费12.5亿美元;将Colossus 2租给谷歌,月收费9.2亿美元,两笔合约年化收入超过260亿美元。(数据来源:上市公司财报截至:2026.07.02)

更关键的是,这笔账算得过来。参考xAI对Anthropic的出租模式,单月12.5亿美元的租金隐含ROI可以在两年内收回资本开支。这意味着,算力出租不是"割肉止损",而是一门高回报的生意。Meta要做的,正是用更大的体量复制这一模式。

需求侧数据说话:Token总量创新高,供不应求未改

判断算力是否过剩,最终要看需求。而最新的数据给出了否定的答案。

Open Router 6月最新数据显示,6月21日至6月28日全球周Token总量再创新高,达到46.7万亿,环比增长0.2%。当前供不应求的局面并未发生改变。(数据来源:Open Router 数据区间:2026.6.21-2026.06.28)

表:OpenRouter上跨模型的Token使用情况

另一方面,Token使用量持续高增的背景下,国产模型凭借性价比优势排名领先。OpenRouter的数据显示,6月第2周,在LLM领域Token调用量排名前十的模型中有5个模型来自国内。字节跳动、阿里巴巴、腾讯、快手、智谱、深度求索等国内模型厂商不仅在生成式模型的参数规模、多模态能力等方面实现突破,还能够将模型与应用场景深度融合,构建智能应用生态。(数据来源:Open Router 截至:2026.06.08-2026.06.14)

表:OpenRouter平台LLM模型Token调用量(2026年6月第2周)

排名模型厂商Token 调用量1DeepSeek V4 FlashDeepSeek4.94T2MiMo-V2.5小米4.28T3MiniMax M3MiniMax3.76T4Hy3 Preview腾讯3.6T5Owl AlphaOpenRouter2.78T6Claude Opus 4.7Anthropic2.48T7DeepSeek V4 ProDeepSeek2.34T8Claude Opus 4.8Anthropic1.82T9GLM 5.2智谱1.77T10Claude Opus 4.6Anthropic1.52T数据来源:Open Router 截至:2026.06.08-2026.06.14

Token是AI应用的真实"用电量",它的持续增长意味着模型推理需求仍在指数级膨胀。

从产业链上游验证,美光科技CEO Sanjay Mehrotra在6月24日财报会上透露,公司首创并签署了16份长期战略客户协议(SCA),将"从根本上重塑美光的商业模式"。

如果算力需求真的见顶,存储巨头不会用长期协议锁定产能。英伟达GB200/GB300的交付周期依然紧张,CoWoS先进封装产能仍是瓶颈——这些供给侧的硬约束,恰恰说明需求侧的热度未减。

科创50指数优势:调整后性价比凸显的"硬科技"核心资产

对于A股投资者而言,当全球AI硬件因情绪冲击而回调时,恰恰是审视核心资产性价比的窗口。科创50指数,正是当前时点值得重点关注的"硬科技"捕手。

上证科创板50指数是科创板首只、也是目前最具代表性的宽基指数,由上交所于2020年7月23日正式发布,其选取科创板中市值最大、流动性最好的50只证券作为样本,覆盖了科创板约10%的个股数量,却集中了板块内最核心的硬科技龙头。它是观察中国科技创新企业整体走势的"风向标",也是投资者参与科创板机遇最便捷的工具之一。

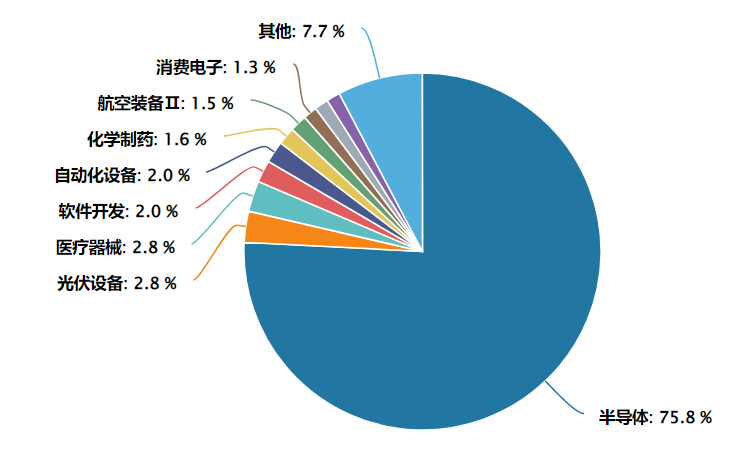

指数半导体权重超75%,中芯国际、寒武纪、海光信息等龙头锚定国产算力主线,中微公司、拓荆科技等设备商突破刻蚀与薄膜关键环节,澜起科技领跑DDR5接口芯片。整体来看,科创50是"新质生产力"含量较高,一键覆盖AI芯片、半导体设备、创新药等前沿赛道。

创板50指数成分股行业分布(申万二级)

数据来源:Wind 截至:2026.06.30

经过前期调整,科创50的估值性价比正在凸显。高成长赛道最怕的是"贵",而回调后的介入窗口往往比追高更为舒适。当前科创50的PE-TTM为231.65倍,虽仍高于传统宽基,但结合成分股盈利增速来看,Wind一致性预测2026年指数成分股盈利增速达153.33%,PEG为1.5,已回归至相对合理区间。(数据来源:Wind 截至:2026.07.03)

产品方面,科创50ETF景顺(588950)成立于2025年1月15日,紧密跟踪上证科创板50指数,为投资者低门槛布局中国硬科技龙头提供了便捷工具。

该基金管理费仅0.15%/年、托管费仅0.05%/年,综合费率合计0.20%/年,处于全市场科创50ETF的最低费率梯队。对于计划长期配置科技核心资产的投资者而言,低费率意味着复利效应下更高的净收益积累。

除了场内ETF(588950),景顺长城还同步布局了场外联接A(021484)、联接C(021485),以及指数增强A/C(019767/019768),形成了"场内+场外、被动+增强"的完整产品矩阵。投资者无论偏好场内交易、定投联接,还是追求超额收益的增强策略,均能找到对应工具。

常见FAQ解答

Q1:如何看待科技赛道未来机会?

随着"新质生产力"写入政府工作报告,科技创新被置于现代化产业体系的核心位置。从科创板设立到"科特估"概念提出,资本市场对科技企业的支持体系不断完善。政策红利不仅体现在税收优惠、研发补贴,更体现在融资便利、并购重组、股权激励等制度层面,科技企业的成长环境持续优化。

Q2:科创50ETF景顺(588950)有哪些值得关注的产品特点?

产品成立于2025年1月15日,管理费0.15%、托管费0.05%,综合费率仅0.20%,处于行业极低水平。近20个交易日日均成交金额超4200万元,流动性良好。采用完全复制法跟踪,力争日均跟踪偏离度绝对值不超过0.2%。同时设有场外联接基金(A类:021484,C类:021485),方便无证券账户或偏好定投的投资者参与。(数据来源:Wind/深交所截至:2026.06.26)

Q3:跟踪的是什么指数?

跟踪上证科创板50成份指数(000688),由上海证券交易所科创板中市值大、流动性好的50只证券组成,反映最具市场代表性的一批科创企业的整体表现。前十大权重股分别为寒武纪、澜起科技、中芯国际、海光信息、中微公司、佰维存储、拓荆科技、芯原股份、华海清科、联影医疗,合计占比约62.54%,覆盖半导体、AI芯片、生物医药、高端设备等硬科技核心赛道,是捕捉科创板龙头成长弹性的代表性指数。(数据来源:Wind 截至:2026.05.29)

Q4:与其他科创板主题产品有哪些差异?

相比覆盖科创板全市场的宽基产品,科创50ETF景顺聚焦市值最大、流动性最好的50只龙头,龙头集中度更高,更能代表科创板核心资产的表现。相比部分单一行业主题产品,科创50横跨半导体、AI、生物医药、新能源装备等多赛道,分散单一行业的周期波动风险。相比主动管理型基金,ETF费率更低、持仓透明、每日公布PCF清单,不受基金经理风格漂移影响。