7月6日,A股三大指数早盘高开后缩量调整,资金呈现明显的高低切换特征。盘面上,养殖、银行、煤炭等板块涨幅居前,小金属、消费电子等板块则出现回调。中药板块兼具医药、新消费与高分红的多重属性,在震荡市中配置价值凸显。截至收盘,全市场规模领先的中药ETF汇添富(560080)收涨1.19%,强势斩获四连阳。资金近5日有2日青睐!

截至收盘,中药ETF汇添富(560080)标的指数成分股多数飘红:众生药业涨超5%,白云山涨近2%,吉林敖东、同仁堂、华润三九、以岭药业涨超1%,片仔癀、云南白药、东阿阿胶、达仁堂微涨。

【中药ETF汇添富(560080)标的指数前十大成分股】

截至收盘,成分股仅做展示使用,不构成投资建议。

消息面上,宏观政策端近期利好频出,持续为中药行业注入强心剂。

据国家医保局消息,7月1日,国家医保局公开征求《国家医疗保障局办公室国家药品监督管理局综合司关于印发〈中药饮片追溯码编码要求〉的通知(征求意见稿)》意见。为健全中药饮片全链条追溯体系,提升药品质量安全保障能力,强化医保基金使用监管效能,国家医保局组织力量开展中药饮片追溯码编码要求的研究制定工作,秉持“实用性、唯一性、可扩展性、通用性”基本原则,形成《中药饮片追溯码编码要求》,拟联合国家药监局印发,以实现中药饮片“一物一码、全程可溯”。

近日,国家医保局对通过2026年目录初审的药品名单和主要信息进行公示,其中557个药品通过基本医保药品目录,其中超50只中成药入选基本医保药品名录。

近期,中药成分股层面利好频出。片仔癀1.1类新药肠激安胶囊进入III期临床;云南白药拟投资3.6亿元建设经皮给药技术产业平台;以岭药业他达拉非片获批。产能扩张、回购分红、新品落地接连上演,中药板块关注度持续升温。

资金面上,近期市场科技板块震荡显著加剧,资金呈现明显的高低位切换特征。一方面,受益老龄化及消费者健康管理需求提高,中药板块需求端具有一定增长潜力;此外,中药板块兼具低估值与高股息特征,在低利率环境下配置价值凸显,成为资金高低切换的承接方向之一。

【政策端:政策红利持续释放,中药板块迎来多重催化】

高层定调明确,中医药发展已上升为国家战略。最新的高层规划建议将中医药传承创新列为重要任务,《关于提升中药质量促进中医药产业高质量发展的意见》《医药工业数智化转型实施方案(2025—2030年)》等配套文件相继落地,政策支持体系日趋完善。

新药获批创历史新高,中药创新成果加速涌现。2025年单年获批25个,创历史新高,其中1.1类创新药6个、改良型新药2个,依据《古代经典名方目录》开发的3类新药17个(占68%)。经典名方开发加速,中医药科研成果转化步伐明显加快。

(中原证券20260627《医药行业2026年半年度策略:风掠江心乱月影,雨涤苍穹焕新阳》)

基药目录调整在即,放量预期催生弹性。基药目录的更新是中药行业的重要政策催化,入选基药目录的产品通常会迎来快速放量。例如,以岭药业的芪苈强心胶囊在2018年入选基药目录后,销售额从5亿元增长至14亿元。6月29日,国家医保局对通过2026年目录初审的药品名单和主要信息进行公示,其中557个药品通过基本医保药品目录,其中超50只中成药入选基本医保药品名录。

(来源:国金证券20260606《药店、中药2026年中期策略:筑底回升,估值有望修复》)

【成本端:中药材价格下行,开启毛利率修复周期】

中药材价格已告别历史极值高位,成本正进入实质性下降通道。追踪核心大宗品种和名贵药材的价格走势可见,原料价格已明显脱离非理性暴涨阶段,步入明确的单边下行区间。与此同时,终端市场核心大单品的零售价仍保持刚性。这样一来,上游采购成本下降的红利叠加企业自身库存周转的时间差,两者错位兑现将共同构筑出极具爆发力的毛利修复"剪刀差"。

【财务端:库存出清在即,盈利拐点将至】

中信证券指出,当前中药行业整体去库周期已步入尾声,产业链上下游实现轻装上阵。板块渠道调整成效显著,核心标的应收账款规模与账期保持稳健,彻底排雷减值隐患;同时经营性现金流展现出持续强劲的造血能力,全面印证了本轮基本面反转的高质量属性。

(来源:中信证券20260630《中药|成本下行叠加去库尾声,开启高质量盈利修复周期》)

【估值端:估值低位叠加高股息,安全壁垒突出】

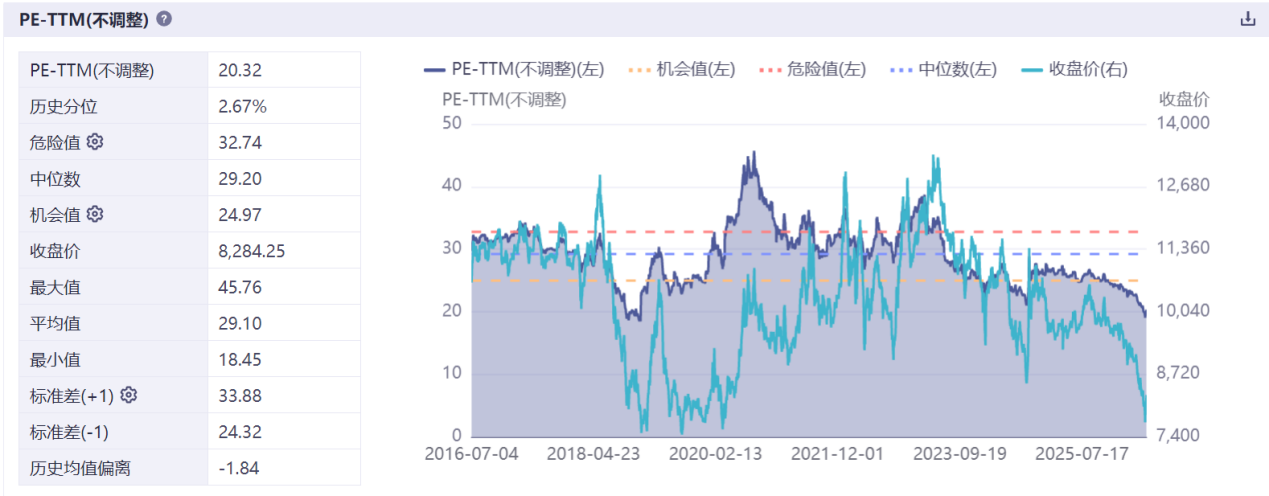

估值方面,中药ETF汇添富(560080)标的指数中证中药指数(930641)最新PE为20.32,近10年估值分位点2.67%,意味着指数估值已低于近10年超97%的时间区间。截止2026/7/1,当前指数股息率为4.03%,性价比凸显!

中药板块兼具内需新消费和医药双重属性,看好中药配置价值的投资者,不妨关注全市场规模领先的中药ETF汇添富(560080),场外可关注汇添富中证中药ETF联接基金(A:501011;C:501012)