盈利预测是连接股市行情与企业微观景气的关键纽带。六月的A股,市场中飘着一丝财报季来临前特有的躁动。K线图的起落之间,越来越多投资者开始聚焦于一个本质问题:当前股价里,到底定价了多少对二季度业绩的预期?那些被集体看好的方向,究竟是已被充分演绎的老故事,还是尚存预期差的“价值洼地”?要回答这个问题,投资者或许需要暂时跳出K线的喧嚣,将目光投向一份更具前瞻意义的“产业景气图谱”——分析师的一致预期变动。

当前时间窗口的特殊性在于:A股2025年年报与2026年一季报已于4月30日完成披露,市场对存量信息的消化已较为充分;与此同时,二季度生产经营活动即将收官,上市公司中报业绩轮廓逐步清晰,市场的关注重心正从“过去已发生的”转向“未来将兑现的”。在此阶段,分析师一致预期的边际变化,能够较为前瞻地反映各行业二季度盈利的景气方向,对中报行情布局具有重要参考价值。

我们基于申万一级行业的净利润一致预期数据,从绝对增速水平和预期边际变化两个维度进行了交叉扫描,筛选出近期盈利预期上修幅度显著的行业梯队,透视其背后的产业逻辑与催化因素。

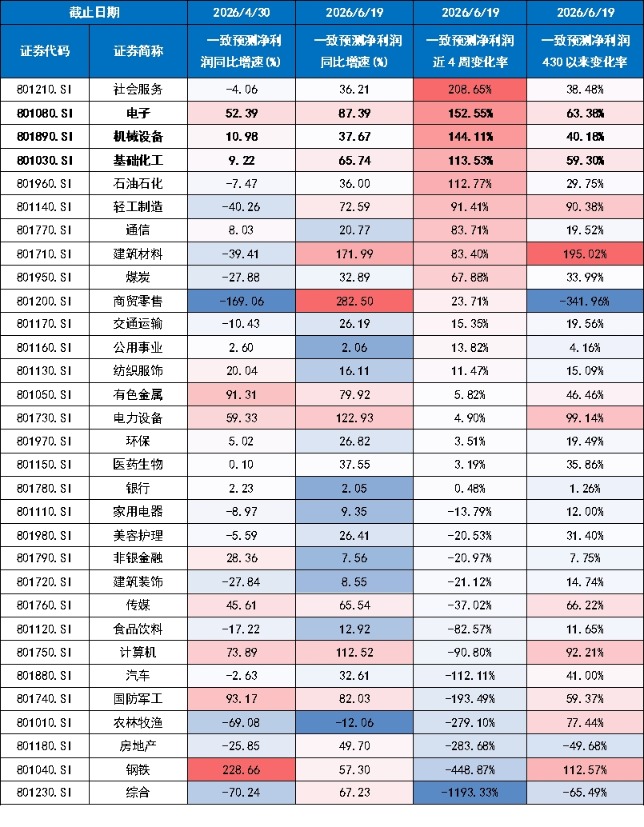

表:申万一级行业一致预期净利润增速(%)、一致预期净利润近期变化率(%)

数据来源:Wind,时间截至2026年6月19日。注:一致预测净利润变化率(与4周前比)=(指定交易日一致预测净利润- 4周前一致预测净利润)/ABS (4周前一致预测净利润)*100%;430以来变化率计算方式同理。其中,净利润均指归属母公司股东净利润。以上仅为对相关申万一级行业盈利预期的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

一、盈利预期上修的行业全景扫描

1.1 电子:AI产业趋势持续兑现

电子行业一致预测净利润同比增速为87.39%,在所有申万一级行业中位列第五,近四周上调幅度达152.55%,位列第二,2026年4月30日以来上调幅度为63.38%。电子板块的上修具备清晰的产业逻辑支撑:2026年二季度,全球AI算力产业链维持高景气,全球半导体供不应求,自主可控提速,国内半导体设备订单持续上修,叠加当前政策高度支持,景气度有望进一步上行。

1.2 机械设备:制造业资本开支意愿回暖

机械设备行业一致预测净利润同比增速为37.67%,绝对增速虽不居前,但近四周上调幅度高达144.11%(第三),4月30日以来上调幅度为40.18%(第十三),边际变化明显。行业驱动或主要来自三方面:一是国内设备更新政策落地叠加水利等重大项目开工提速,内销延续增长;二是海外市占率稳步提升,出口维持较快增长,非洲、东南亚等新兴市场需求释放;三是竞争格局持续优化,龙头企业产品提价落地,盈利预期有望得到修复。

1.3 基础化工:盈利弹性预期重估

基础化工行业一致预测净利润同比增速为65.74%(第十),近四周上调幅度达113.53%(第四),4月30日以来上调幅度为59.30%(第十)。化工板块的上修主要受两方面因素驱动:一是“碳排放双控”政策强化有望优化供给格局,低效产能出清利好行业集中度提升;二是海外化工产能加速退出,叠加1-5月化学工业出口同比增长20.3%,5月单月增长29%,出口景气持续改善。两大积极因素共振,为板块基本面修复提供支撑。

综合来看,当前盈利预期上修幅度显著的行业主要集中于部分受益于供需格局优化的顺周期板块和具备独立产业趋势的成长板块。这两个方向的共同特征是,二季度均存在可验证的产业数据或政策催化支撑,盈利上修具备基本面依据而非单纯的情绪性催化。上述行业在中报窗口临近之际,或更大概率交出超预期的盈利答卷。

一个值得追问的问题是:如果这些行业的景气信号已经亮起,普通投资者应当如何参与,才能避免“看对了行业,选错了个股”的尴尬?ETF产品或能解决这一困扰。

二、从行业景气到指数配置:ETF的工具价值

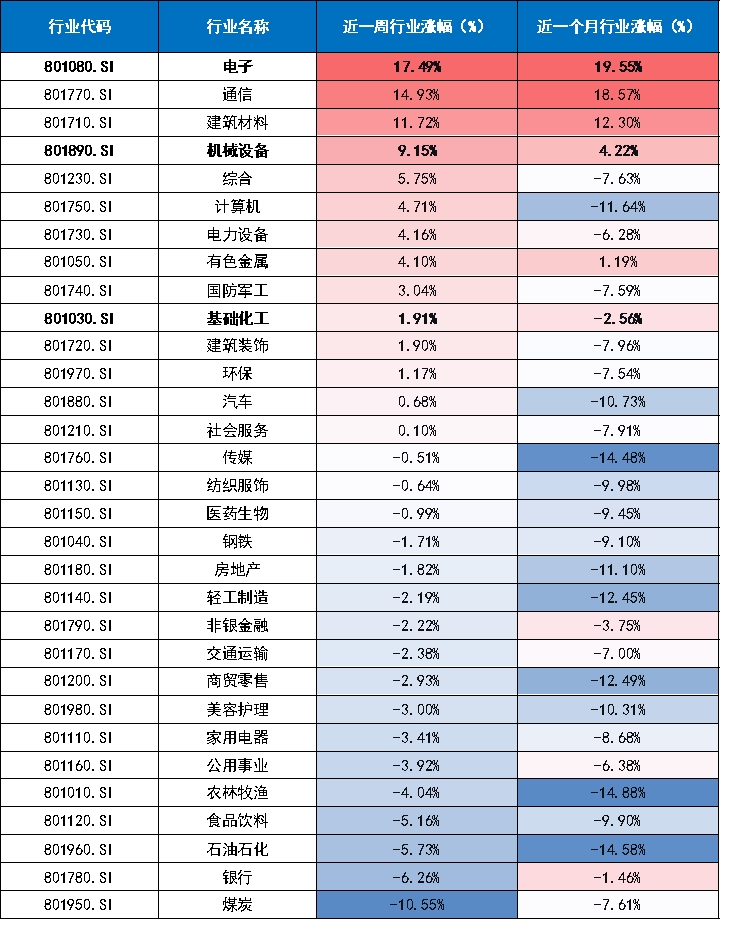

盈利预期上调的行业梯队,恰好与近一个月市场中涨幅居前的板块有一定程度重合。数据显示,近一个月申万行业涨幅排名中,电子、机械设备、基础化工分列全市场第1、4、10位——预期上修的方向,正被市场资金用真金白银投票确认。这说明盈利预期作为领先指标,其有效性正在价格层面得到映射。

表:申万一级行业近一周、近一个月的区间涨跌幅(%)

数据来源:Wind,时间截至2026年6月19日。以上仅为对A股各申万一级行业过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

然而,行业景气向上并不等同于每一个个股都能顺利兑现。在这一轮景气修复中,个股投资既面临业绩不达预期的暴雷风险,也受困于行业内部分化加剧带来的选股难度,因此,借道高行业暴露度的ETF产品参与板块性景气行情,或许是比对于个股进行筛选、择时更务实的选择——通过指数工具,一篮子持仓有望充分享受到行业贝塔收益机会,同时有效分散个股风险。

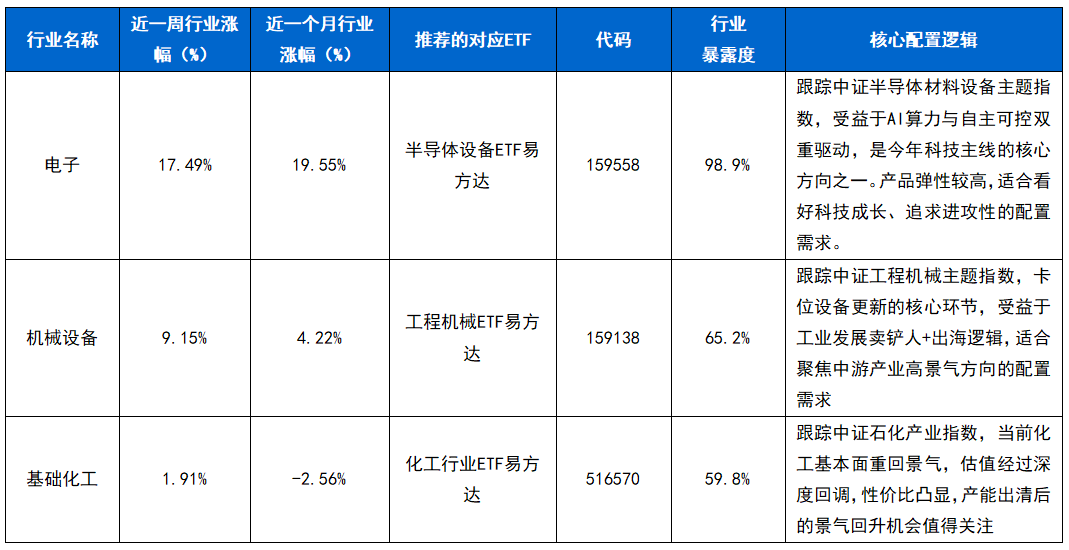

表:申万一级行业权重高的易方达指数产品

数据来源:Wind,时间截至2026年6月19日。行业暴露度测算时间截至2026年5月31日。以上仅为对相关申万一级行业过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

三、总结

盈利预期的边际变化虽然不能直接帮助投资者预测股价涨跌,但它提供了一个重要的行业景气度观察视角,让市场对各行业基本面预期的变化“可视化”了。从这一视角出发,可以得出以下几条阶段性判断:

第一,当前值得着重关注的可能不是增速最高的行业,而是边际变化最大的方向。截至6月19日,电子(近四周一致预测净利润变化率+152.55%)、机械设备(+144.11%)、基础化工(+113.53%)是近期被分析师集中上修盈利预期的相对显著的几个行业。

第二,ETF不失为一种板块投资的务实选择。在中报披露前的这个时间段,个股业绩不达预期的风险客观存在,行业内不同细分方向的景气节奏也参差不齐。高行业暴露度的ETF产品(半导体设备ETF易方达,代码:159558、工程机械ETF易方达,代码:159138、化工行业ETF易方达,代码:516570)提供了对于业绩预期提升的行业进行分散化布局的一种高效方式,投资者朋友们可以结合自身偏好与风险承受能力予以合理关注。

归根结底,盈利预期上修指向的是一种概率上的占优,而非确定性的承诺。它提示的是哪些方向更可能在接下来的业绩验证中具备相对优势,至于这种优势最终能否兑现为股价的超额收益,还需交由时间与真实的经营数据来回答。在中报全面揭晓之前,这份基于盈利预期的行业景气图谱,或许能成为投资者审视持仓、权衡风险与收益关系时一个值得参考的参照系。